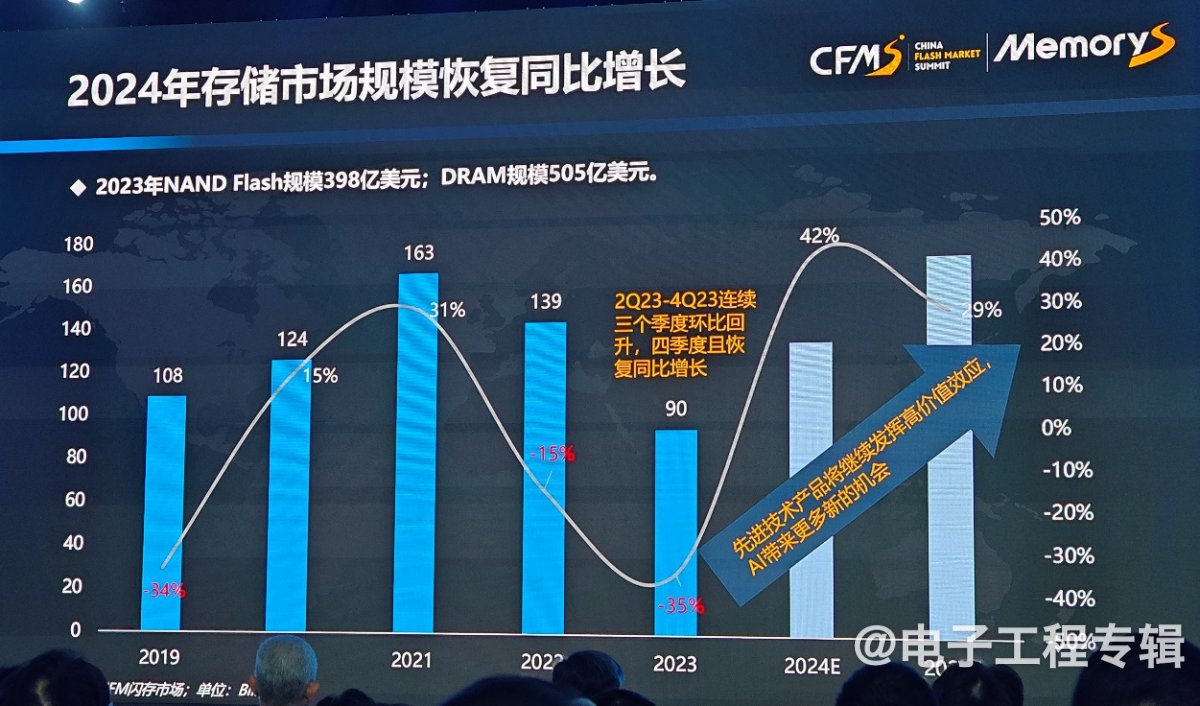

存储的市场规模在经历了两年的下滑后,在2023年第二到第四季度连续三季度环比回升,2023Q4还恢复了同比增长。全球来看,2023年NAND Flash市场规模达到398亿美元,DRAM市场规模达到505亿美元,加上先进技术产品继续发挥高价值效应,以及AI等新兴市场应用带来的更多机会,预计2024年存储市场规模相比2023年将提升至少42%以上。

“存储市场有望在2024年重回正轨。” 在日前举办的中国闪存市场峰会(CFMS | MemoryS 2024)上,深圳市闪存市场资讯有限公司总经理 邰炜 在《存储周期 激发潜能》的主题演讲中,分析了一年来存储市场行情的变化,并给出了闪存市场的统计数据。

此外,在供需关系依然充满挑战的环境之下,存储产业以及相关的终端应用、解决方案企业应该怎样做?这份市场报告也给出了可靠的参考。

深圳市闪存市场资讯有限公司总经理 邰炜

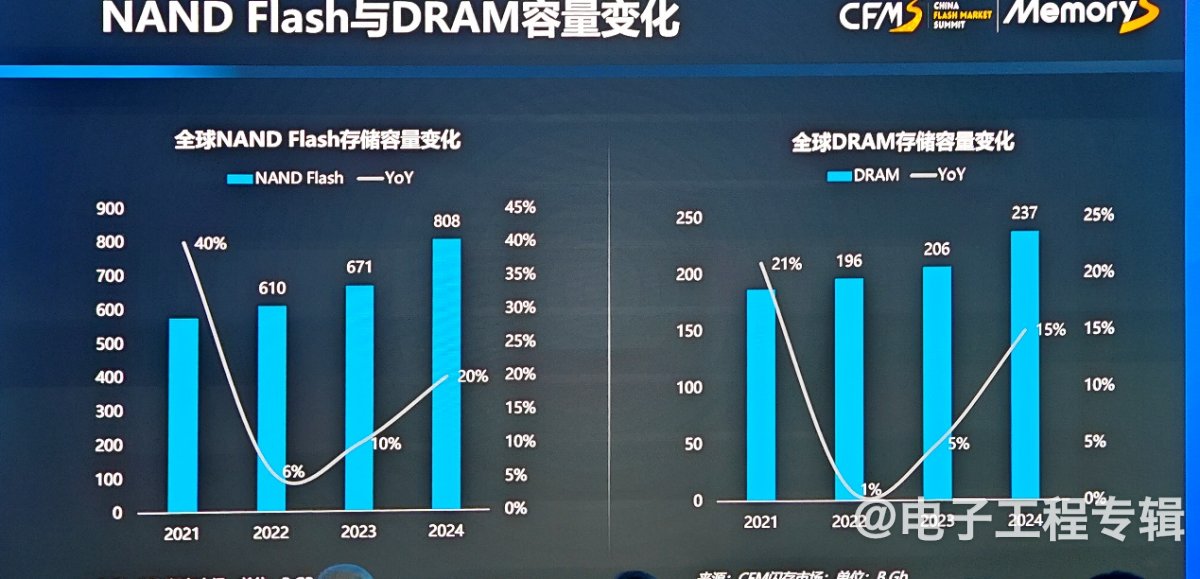

在总产量上,预计2024年NAND Flash将超过8000亿GB单量,相比去年增长20%;DRAM预计增长达15%,将达到2370亿Gb单量。从增长的幅度来看,比去年提升了很多。

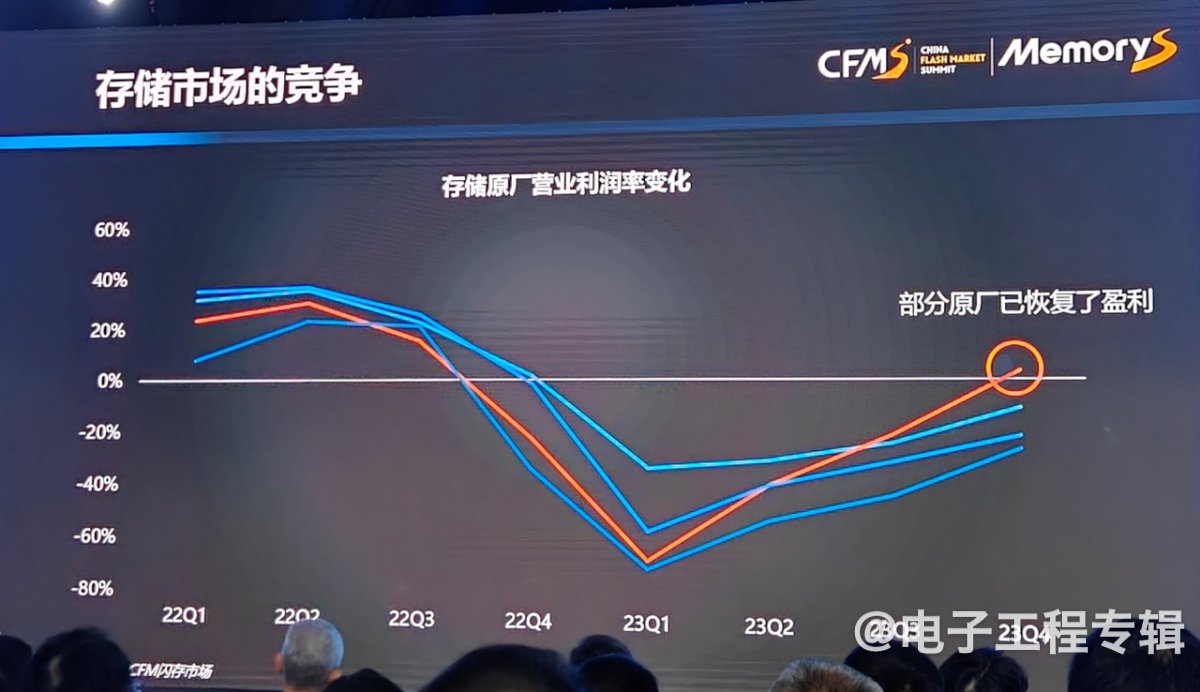

原厂利润率方面,利润率在2023Q1触底后,截止到2023Q4均有非常可观的改善,个别公司甚至已经开始恢复盈利。到2024年一季度,预计绝大部分公司的利润率都会得到全面有效的扭转。

“主要原厂在市场份额的竞争上从未停歇,尤其在高利润的产品线上,也正因为这样,各家都会积极推进新技术的发展,从而让整个产业保持持续向上的发展。”邰伟说道。

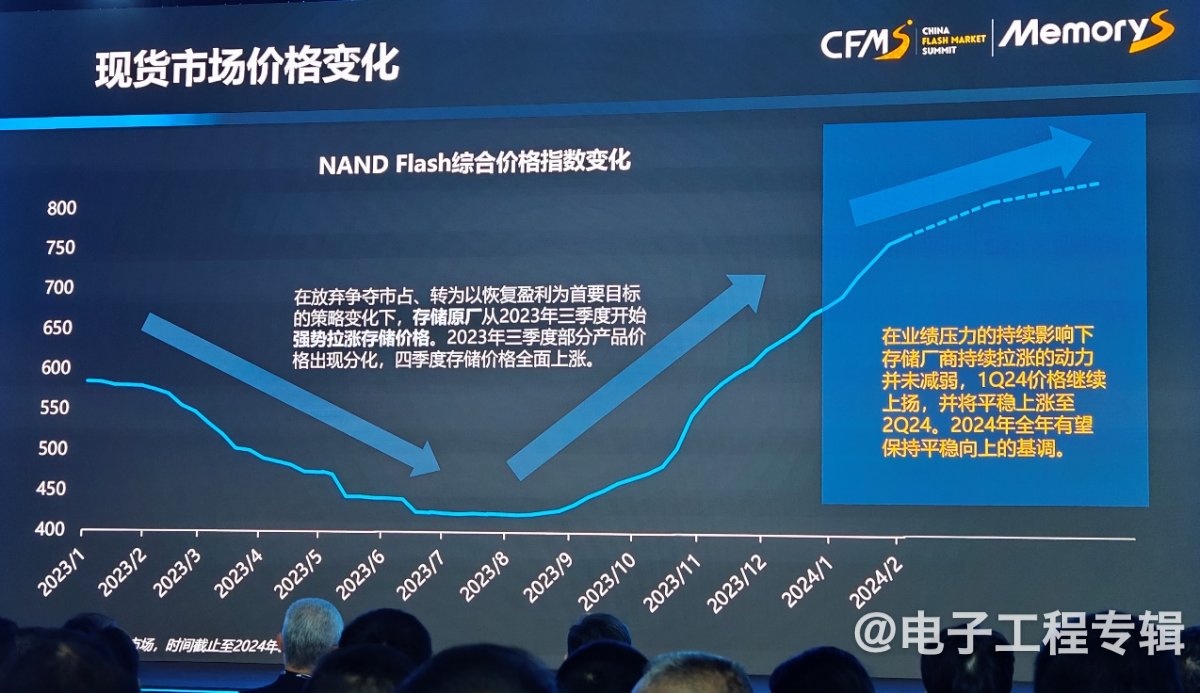

现货市场价格变化方面,在放弃争夺市占、转为以恢复盈利为首要目标的策略变化下,存储原厂从2023年三季度开始强势拉涨存储价格。2023年三季度部分产品价格出现分化,四季度存储价格全面上涨。

在业绩压力的持续影响下存储厂商持续拉涨的动力并未减弱,1Q24价格继续上扬,并将平稳上涨至2024。2024年全年有望保持平稳向上的基调。

邰伟也呼吁,过高过快涨幅将严重影响终端产品线的规划、打击容量扩充的积极性,也不利于产业整体健康稳定的发展。

存储是一个周期性的行业,回顾2019-2023这一轮周期变化,经历了供过于求-疫情-缺货-库存-超跌等等,最后以原厂主动减产控产而告终。

“展望2024-2026年这一轮新周期,我们应该以什么来支撑存储市场的价值,包括原厂收益、客户创新、用户体验等等?”邰伟认为是以新技术和AI应用等等来激发存储的潜能,走出传统的价格周期,进入新周期,“我们称这个新周期为‘价值周期’——存储的价值周期。

在这个价值周期中,会发生什么?

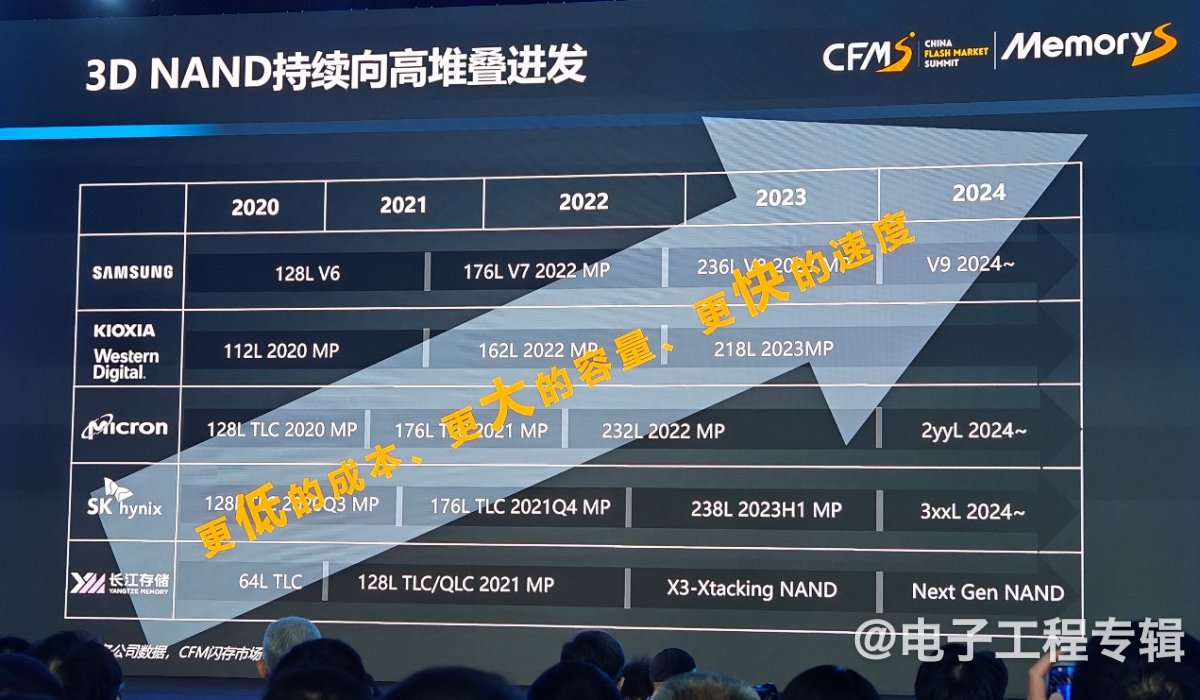

首先在NAND FLASH堆叠技术上,各大原厂继续推进更高堆叠的产品,向更低成本、更大容量和更快速度演进。2023年,三星、铠侠/西数、美光、SK海力士等均推出200层以上的产品,今年很多已经朝300层推进,意味着闪存产品的容量将继续提高。

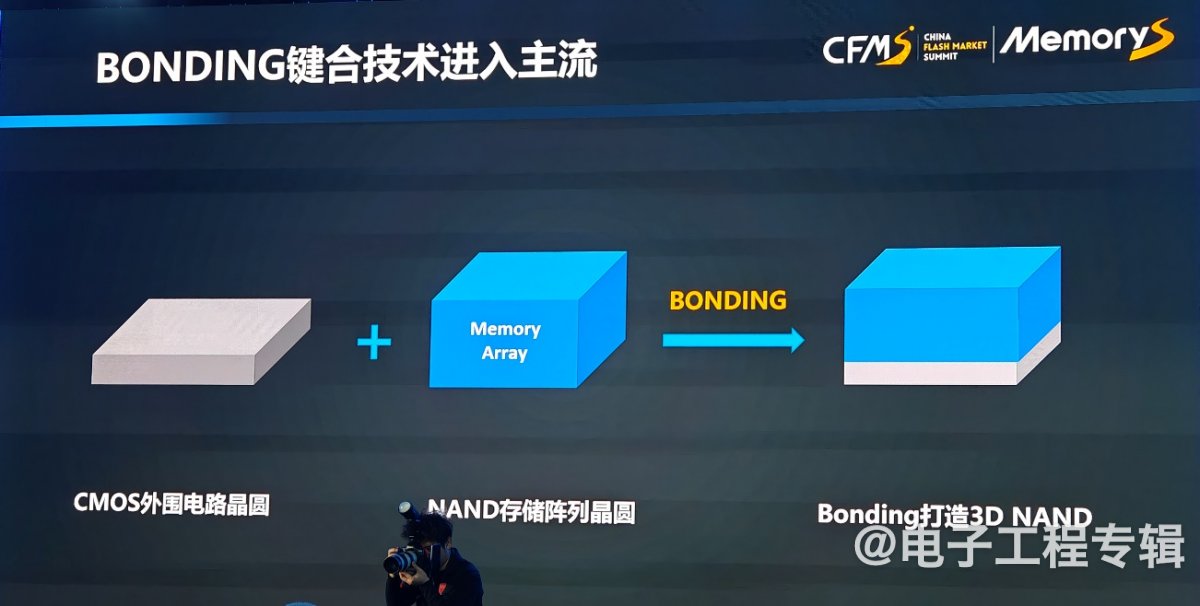

从架构上看,BONDING键合技术开始逐步进入主流,利用CMOS外围电路加NAND存储阵列晶圆,用Bonding打造3D NAND。

“去年我们在峰会上也提到过,这种架构的产品随着堆叠层数的提升,成本将更具有优势,“邰伟说道,其次这种技术架构可以将更多特性设计到NAND Flash里,“所以我们认为更具备想象空间,这也是存储激发潜能的一种方式。”

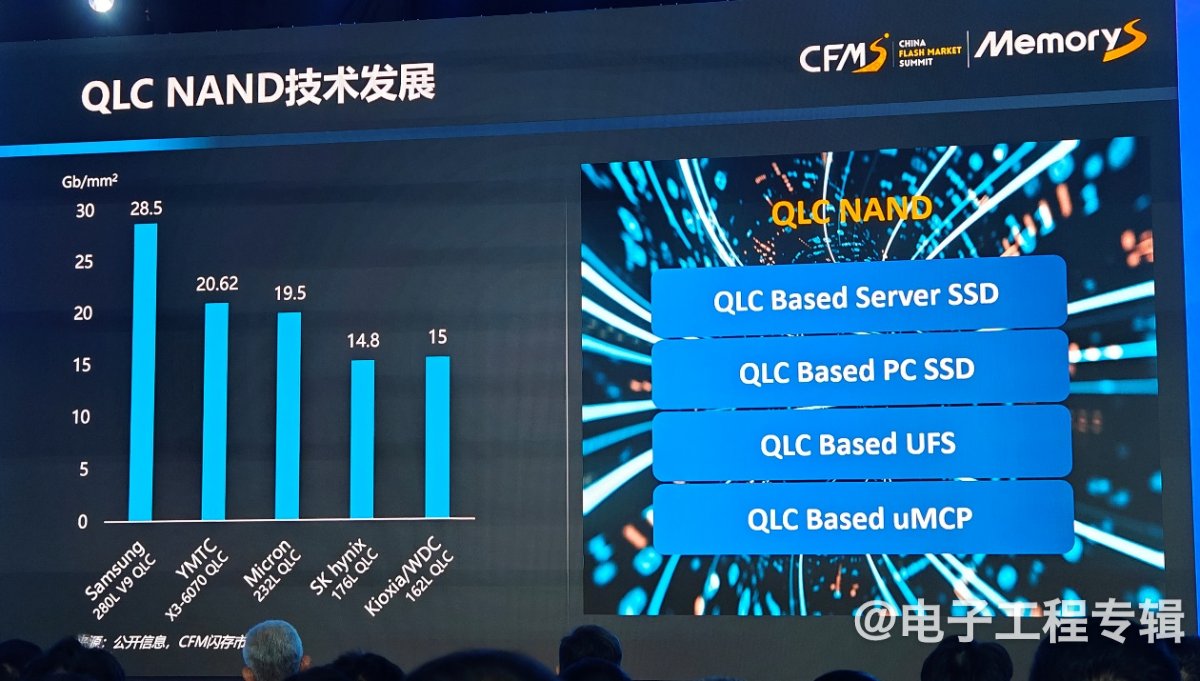

随着更多的产品对存储的容量要求越来越大,邰伟预计今年QLC NAND应用将开始加速。除传统SSD产品外,其他应用领域如服务器SSD、PC SSD、UFS和uMCP也将开始得到全面的扩展。通过下图可以看到,鉴于QLC的优势明显,各家原厂的推进非常积极,值得一提的是长江存储的QLC NAND单位密度达到20.62Gb/mm2,仅次于三星。

而DRAM方面,正在全面进入EUV时代。各原厂开始推出全新1b/1β nm的DRAM产品,预计下一代1c/1γ nm产品也将在这1、2年出现。

从产品上来看,以ChatGPT为代表的生成式人工智能(AIGC)的推动下,AI服务器在2023年迅猛的增长,也带动HBM3e、DDR5需求的增加,各大原厂也加速推出更为先进的产品,竞争巨大的利润空间。

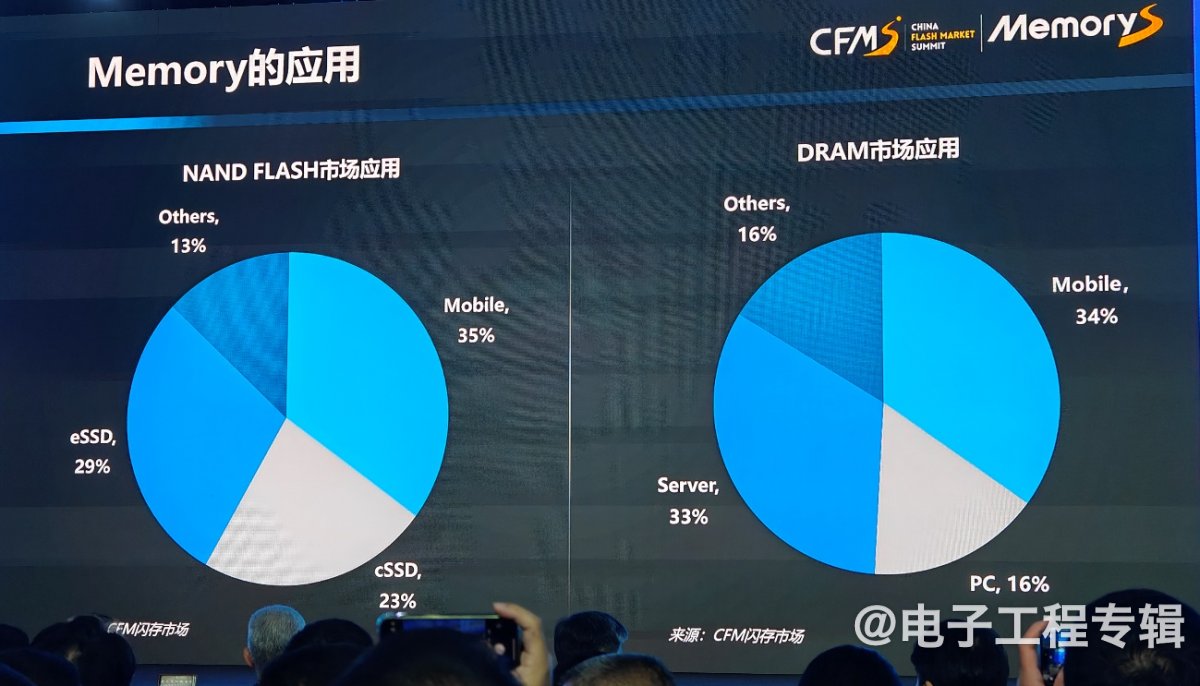

虽然目前memory最核心的应用依旧在手机、PC和服务器上,尤其是手机等移动设备占据NAND Flash和DRAM三成以上的市场用量,但以汽车为代表的新兴市场也在快速增加。

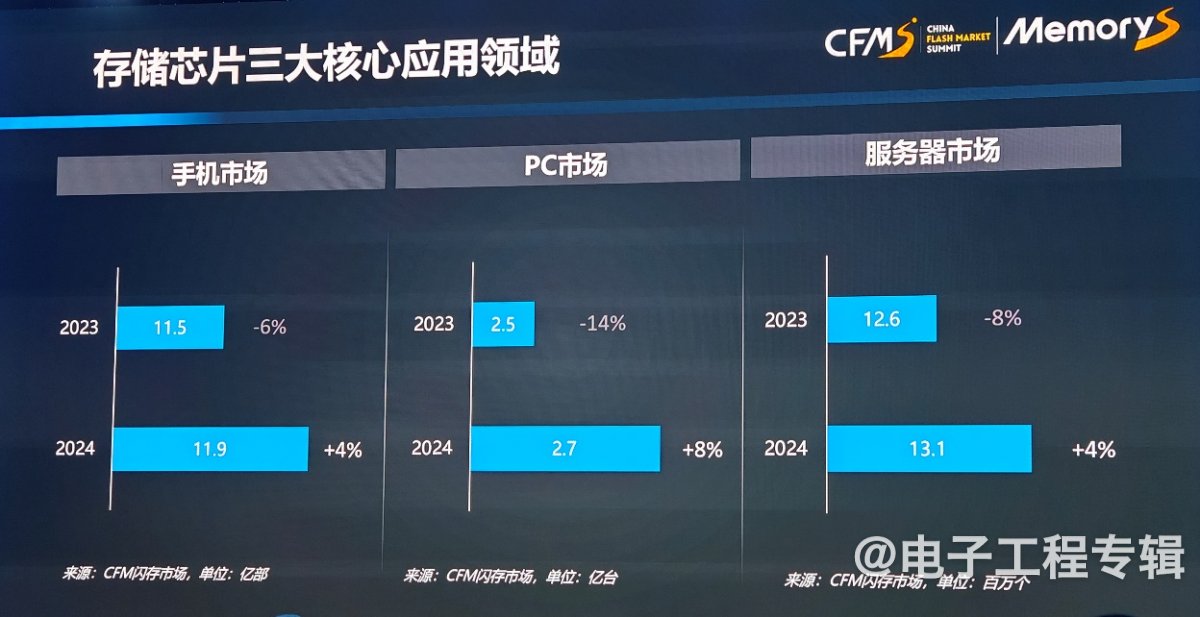

从下图可以看出,三大核心应用已经基本上突破了黑暗期,再加上AI手机、AI PC、AI服务器等新兴应用的支撑,“我们预计各大终端在今年也开始进入稳定增长期,再加上存储容量的提升,我们继续推动存储产业的需求继续增加。”邰伟说道。

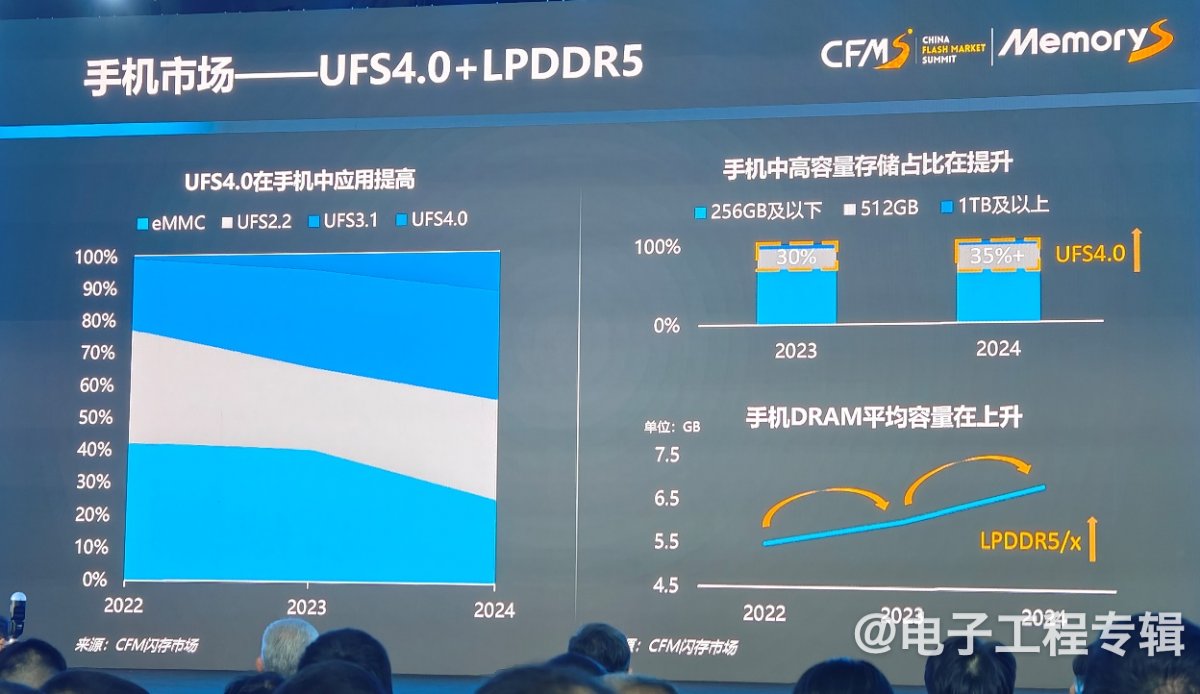

具体到手机市场,UFS的市场占有率进一步提升,并占据绝对的主导地位。尤其是更高性能的UFS4.0增长更为明显,在容量上,现在高端机型已经基本上进入512G以及TB时代,预计今年的手机平均容量将超过200G,在内存上也同样快速的朝更高性能的LPDDR5演进,预计今年全年DRAM平均容量将超过7G.

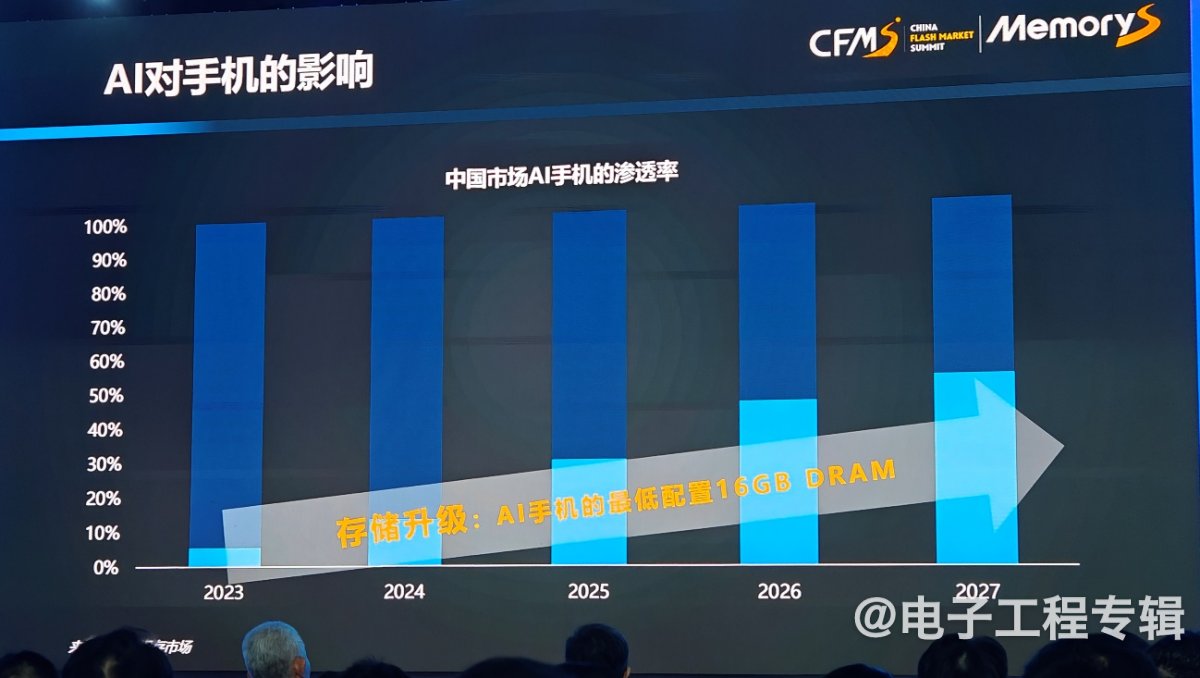

AI手机将成为接下来手机的新热点,将带来更多应用和场景的变革,其中16G的 DRAM将是AI手机的最低配置,将有力的推动手机存储再次升级。

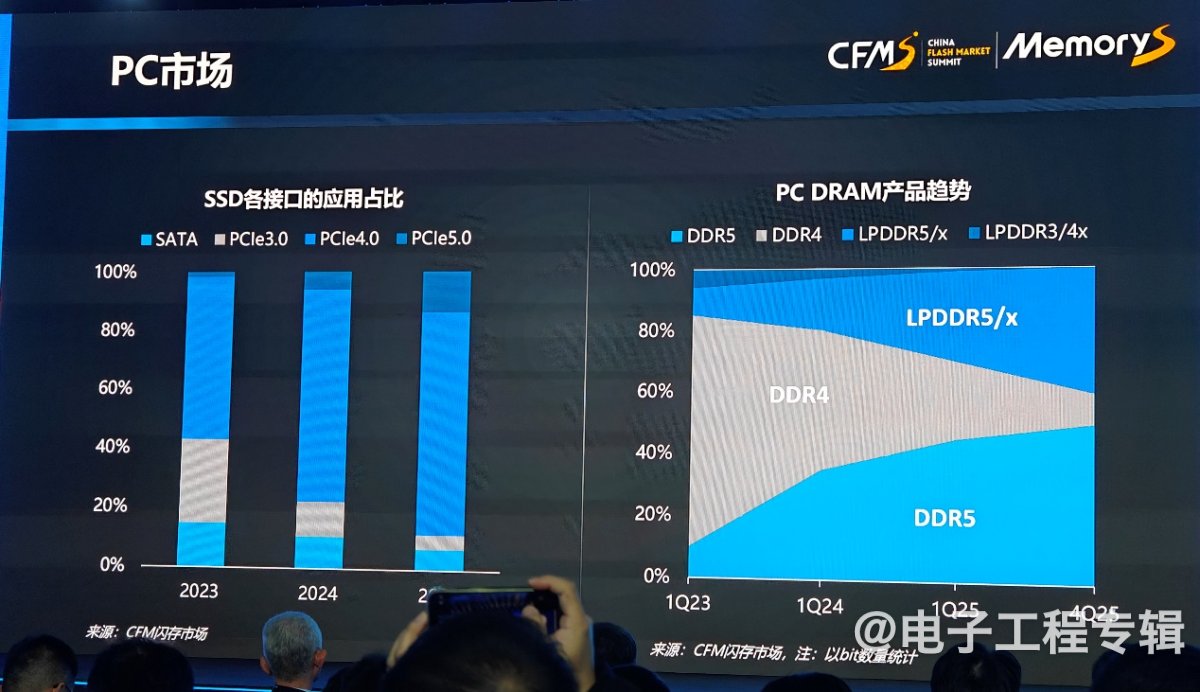

在PC市场上,去年整机需求的下降使得消费类SSD需求出现一定的下滑,但随着存储价格的下跌,大容量SSD的高性价比得到非常有效的体现。邰伟认为,SSD也迎来了价格甜蜜点,去年看到1TB PCIe 4.0已基本是PC市场的主流配置。

在PC DRAM方面,由于更轻薄、长续航以及LPCAMM新形态产品在PC上的应用发展,预计LPDDR,尤其是LPDDR5/X将迎来迅速发展。随着新处理器平台的导入,DDR5在2024年也将加大在PC上的应用。同时Windows10停止服务后,Windows的更新也将会对2024年的PC销量有一定提振。

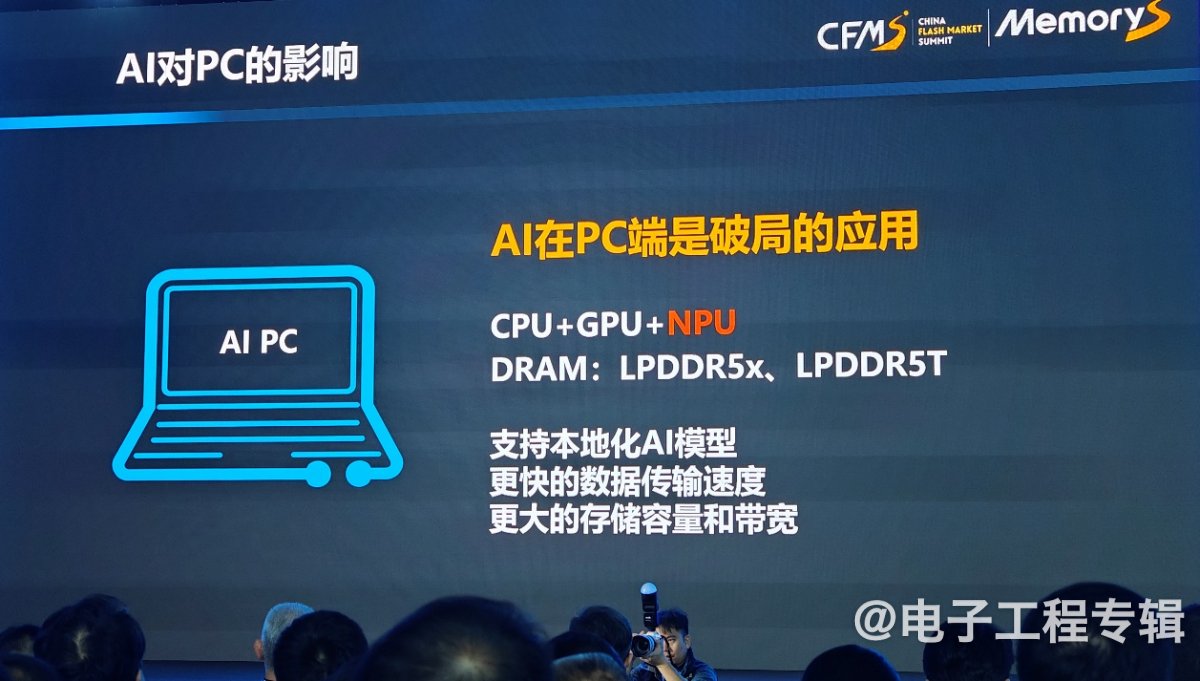

AI PC的概念在去年被提出,预计在2024年会迎来全面爆发。现在PC对于大家来说是生产力、办公工具,正因如此,AI在PC端将是有望最快落地的破局应用。与传统PC不同,AI PC最重要的是嵌入了AI芯片,形成“CPU+GPU+NPU”的异构方案。可以支持本地化AI模型,所以需要更快的数据传输速度、更大的存储容量和带宽。

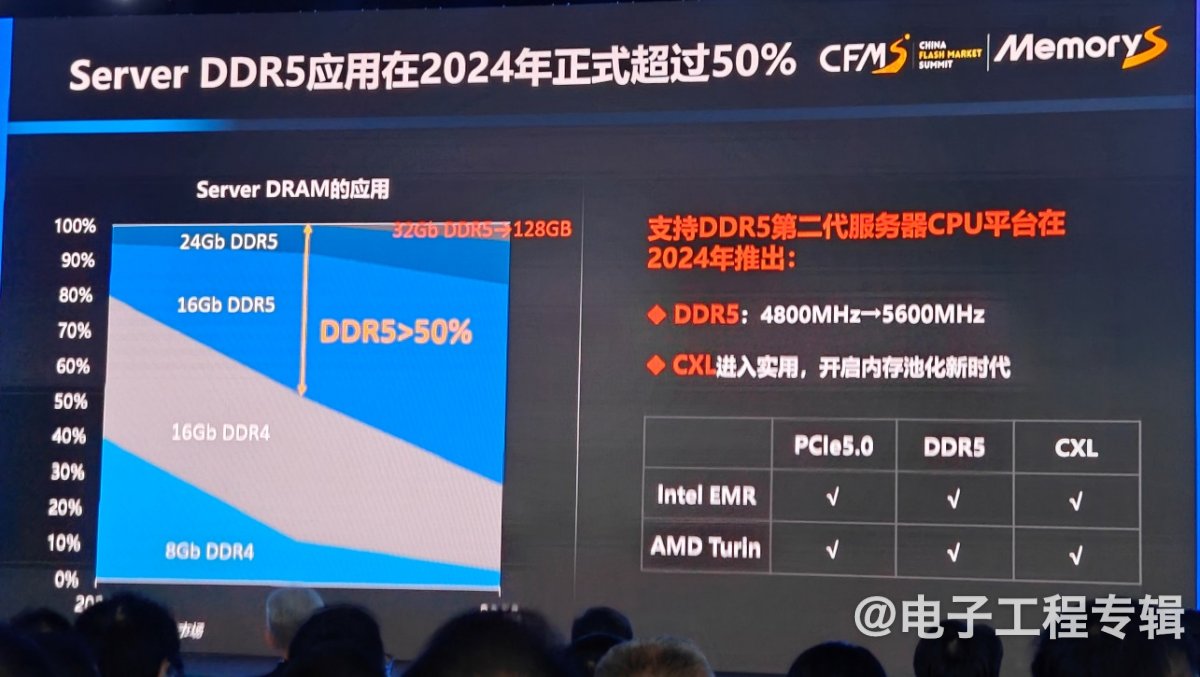

服务器市场上,2024年是DDR5正式迈过50%的一年,同时支持DDR5平台的第二代服务器CPU都会在今年发布,这将推动今年下半年5600MHz DDR5进入主流。同时,高容量的模组128GB/256GB产品因为AI大模型的出现,2023年需求猛增,但是受限于TSV产能,供应有限。

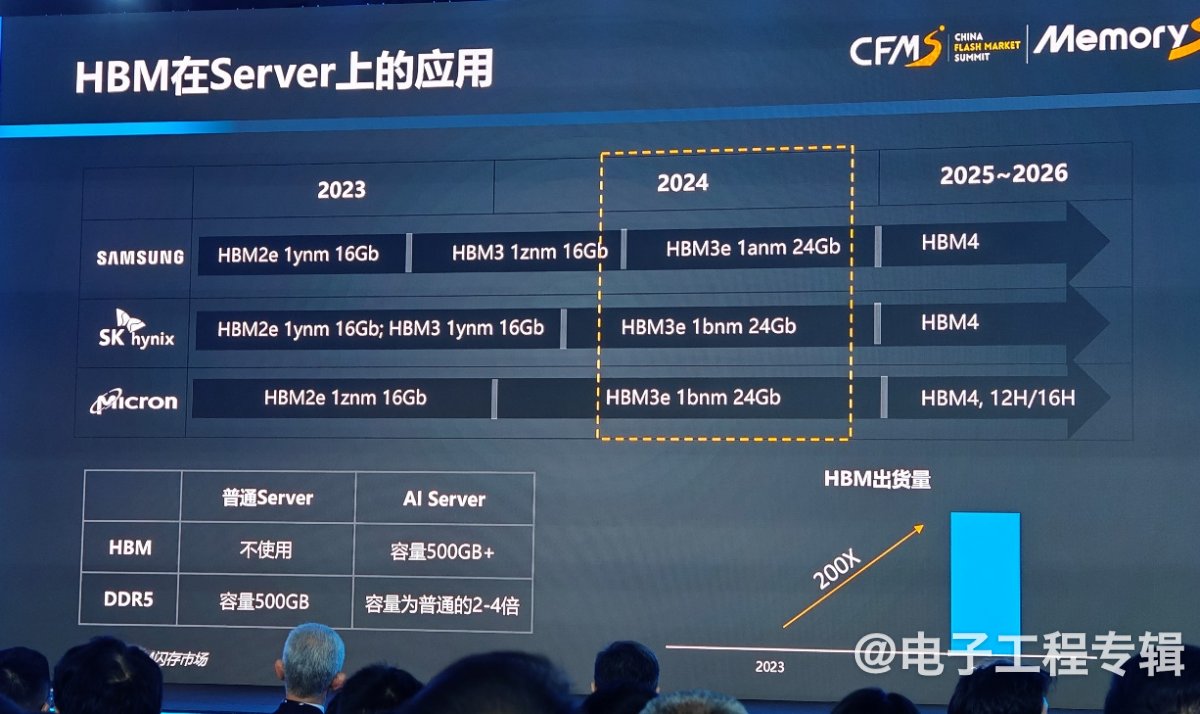

但邰伟表示,2024年各家都将推出32Gb单die,使得128GB不需要做TSV,这会为128GB模组进入服务器主流市场扫清最主要的障碍。此外CXL进入实用阶段,正式开始内存池化的新时代,加上HBM3e进入量产,所以今年服务器内存的升级将非常激进。

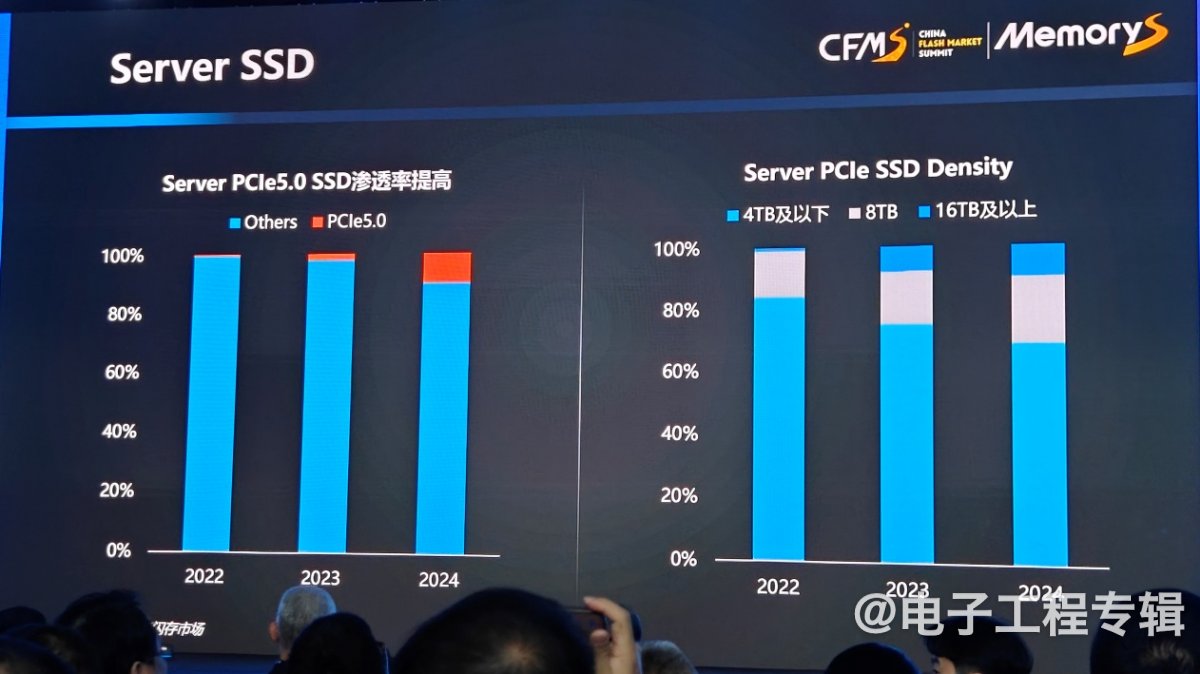

Sever SSD方面,为满足更高容量、更好性能的应用需求,2024年server PCIe 5.0 SSD的渗透率将较2023年翻倍成长,在容量上可以看到更多8TB/16TB及以上PCIe SSD在服务器市场上的应用增加。

当然,去年最火的名词莫过于HBM,原因主要有两点:

1、HBM占据着极大的利润空间,也是各原厂的必争之地。根据各原厂的规划,2024年将正式进入到HBM3e的量产。

2、随着大模型的快速爆发,加速了对AI服务器需求,AI服务器中搭载高容量HBM,以及对DDR5的容量需求是普通服务器的2-4倍。这将使得未来5年AI服务器将驱动DRAM需求大增。

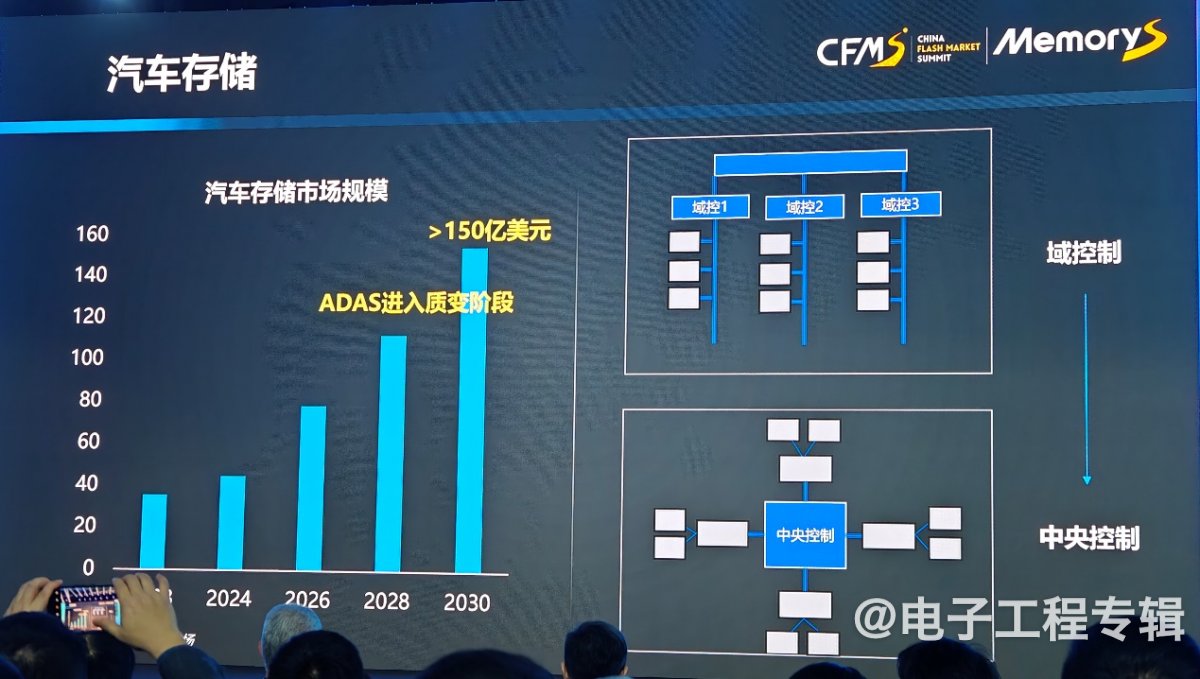

汽车作为下一个存储的主力应用也正发生着变化:

1、汽车随着电动化的趋势,进入大模块化、中央集成化时代。

2、ADAS进入质变阶段,伴随着L3级及以上自动驾驶汽车在逐步落地,汽车对存储的性能和容量的要求也将急剧加大,单车存储容量将很快进入TB时代。另外在性能上、可靠性上汽车都会对存储提出越来越多的要求,这需要整个业界共同来推动这些新形态的存储产品的发展,邰伟预计,到2030年整个汽车市场规模将超过150亿美元。