一直以来,中国在制造装备上就是被欧美日“卡脖子”的重点对象,但近年来中国新能源产业的跨越式发展,使得相关新兴制造装备的市场表现颠覆了传统思维的认知,甚至让欧美产业界产生了被反向“卡脖子”的焦虑。

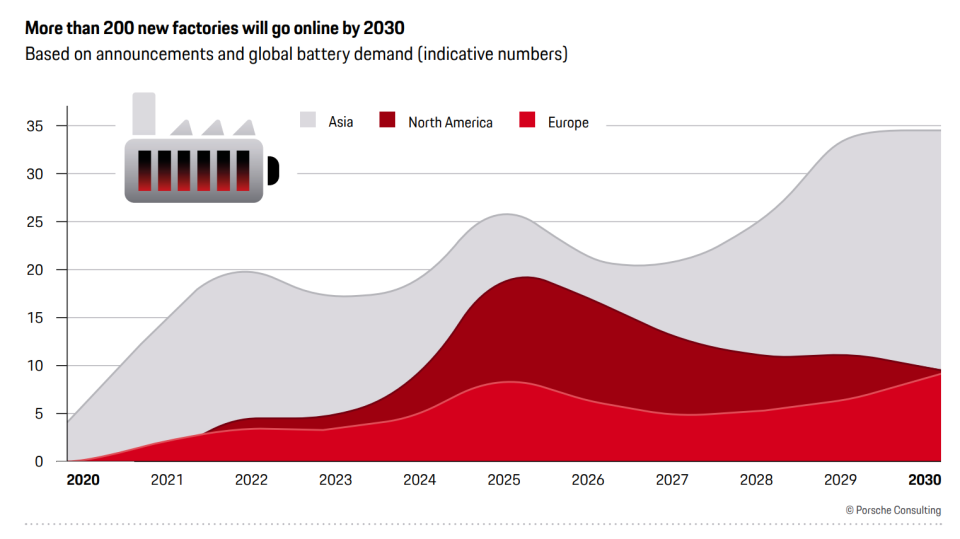

近日,在欧洲工业界极具影响力的保时捷管理咨询公司与德国机械设备制造业联合会(VDMA)共同发布了一份报告《电池制造2030:极速协作》。该报告预测,2030年锂电市场规模有望达到5500亿欧元规模,预计仅用十年时间就能赶上半导体市场1980-2020年的发展成就。而为了满足这样的惊人市场增长,到2030年锂离子电池电芯、模组制造装备的累积投资也将达到约3000亿欧元之巨。

同时,该报告指出,目前全球范围内锂电大规模制造设施“主要配备来自亚洲的生产技术,中国装备制造商目前正在制定全方位服务提供商的国际标准,这些工厂中只有8%的高科技设备来自欧洲”。

中国整线“交钥匙”工程模式领先欧美

该报告特别以目前全球锂电装备领域龙头企业—无锡先导智能为例,说明了中国已经掌握了全球锂电装备制造业行业标准和最佳实践的定义权的现状,特别是整线“交钥匙”工程模式尚无欧洲和北美企业能够效仿。该报告认为,中国的工程公司已经在超级锂电工厂建设典型的垂直整合中建立了深厚基础,而且这些基础可能很难动摇,也让传统上习惯于大量中小型企业横向协作的欧洲制造业生态难以适应。

而且,该研究报告的作者Gregor Grandl还认为,尽管欧洲工业在技术上处于不逊色的地位,但中国公司已经提供交钥匙锂电工厂方案。特别是“欧洲在锂电制造设备市场中8%的占比太低,无法对技术发展产生重大影响,也无法在欧洲创建第二个锂电产业集群,这需要约20%的永久市场份额”。

图源:《电池制造2030:极速协作》报告

然而,尽管欧洲产业界已付出不少努力,如此前Manz、GROB-WERKE和Dürr等知名欧洲装备企业已签署战略合作协议,试图联合提供锂电制造整线解决方案,但仍然存在缺乏成熟技术验证环境的挑战。也就是没有成熟应用案例使下游用户不敢导入,无法在大生产环境验证又使技术能力始终无法跃进。这也是造成欧洲锂电制造设备发展相对滞后的重要原因。

值得一提的是,最近欧洲方面的一些动向,或更进一步迟滞了欧洲锂电制造设备业追赶的步伐。其中包括欧盟考虑将作为电动车电池关键材料的锂列为有害物质;特斯拉德国工厂收到蓄意破坏后,欧洲以及北美越来越多的电动车工厂受到了当地民众的抵制与反对,甚至受到了极端环保组织的破坏;中国电池巨头宁德时代在匈牙利投资73亿欧元的电池工厂项目也在去年遭到了当地民众的抗议;德国不考虑在“2035年实现100%的可再生能源绿电”。

欧美或以贸易保护主义遏制中国发展势头

为了改变这一发展现状,该报告提出所谓的技术主权的建议,简单理解就是:关起门来自己玩。这一建议或将为欧美对中国新能源产业持贸易保护主义态度打下了基调。

该报告测算,到2030年全球已有规划的约200个动力电池超级工厂项目中,有约45%位于欧美地区,如果这部分项目做到全部本地配套,那么即便欧洲制造商在亚洲市场只有个位数份额,仍然能够实现20%的全球份额目标,并以这一体量孵化出一个完整的锂电产业集群。不过,要实现这样的愿景,欧洲必然要采取严厉的贸易保护措施。

最近,欧盟已经对中国新能源汽车产业进行调查,以保护本土电动汽车产业。而美国更早就以国家安全的名义,对锂电池关键矿物、中国产电动汽车等进行了政策限制。

其中,美国锂电产业雇佣的职业说客、韦恩战略(Venn Strategies)关键基础设施部门高级副总裁Bennett Resnik更是呼吁为了经济和国家安全,应激励锂电制造设备的国产替代。Bennett Resnik还毫不掩饰地提出,美国当局不仅必须特别关注锂电产品中使用的关键矿物,而且还应关注锂电产品生命周期中从开采、加工、制造和回收它们所需的设备。这就是希望美国政府通过制定更严厉的政策把中国锂电装备企业排除在外。

不过,需要认识的是,中国企业在锂电装备领域只是暂时具备一定的领先优势。正如一些行业专业人士评论,能不能真的“卡脖子”,核心在技术、工艺、设备、材料缺一不可。毕竟,欧美仍然具备雄厚的技术装备工业基础和专利技术沉淀,“如果上述要素仅是层窗户纸一捅就破,超越仅是时间问题。”