电子工程专辑讯 近日,据韩媒BusinessKorea报道称,SK海力士一名前HBM(High Bandwidth Memory)研究员(简称A先生)跳槽至美光公司担任高管,韩国首尔中央地方法院现已经批准SK海力士针对该前员工的竞业协议申请。

据悉,A先生曾在SK海力士负责DRAM和HBM设计,担任过内存研究所设计团队、DRAM设计开发部门的主要成员,以及HBM业务主管和HBM设计部项目负责人。2022年7月,A先生从SK海力士辞职,加入美光公司担任高管。

自2015年起,A先生就每年签署保密协议,承诺离职后两年内不加入竞争对手的企业。临近2022年辞职前,他又签署了竞业协议和国家核心技术保密承诺。

韩国法院裁定,A先生在签署竞业协议后,在7月26日之前不得为美光公司和其任何关联公司、分支机构或业务部门工作,提供建议和服务。规定如有所违反,则每天罚款1000万韩元(7580美元)。

做出这一裁定,是韩国法院认为,在 HBM 领域,SK 海力士占有超过 50% 的主导市场份额,而美光是后来者,只占有 3% 到 5% 的市场份额。

HBM3e战火燃起

进入2024年,生成式AI等相关的各类需求激增,带动HBM价格暴涨。WSTS预测,2024年存储芯片市场将同比增长44.8%,高端存储芯片HBM和DDR5的市场需求增长则更为迅猛。

HBM早在2013年就诞生,当时并没有适合的应用场景,价格高昂,因此鲜少被采用,直至今日因AI应用而崛起。

HBM的生产周期较长,投片到产出与封装完成的时间周期需要两个季度以上,因此包括英伟达,以及其他品牌的GPU或ASIC需求,将处于供应紧俏的状态。

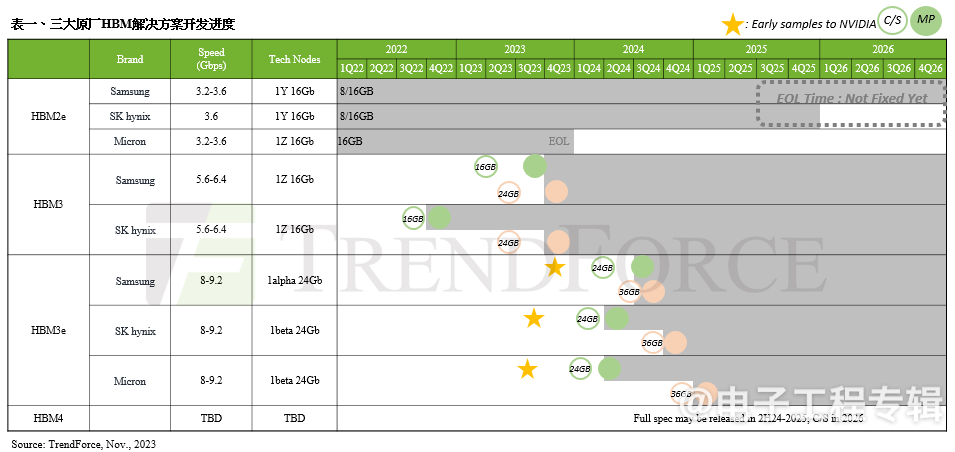

当前英伟达H100的存储器解决方案以HBM3为主,SK海力士是主要供应商。由于庞大的市场需求,2023年末,三星以1Znm产品加入英伟达供应链,所占比重较小。此外,AMD与三星是长期以来的策略供应伙伴,在2024年第一季,三星HBM3产品也陆续通过AMD MI300系列验证,故自2024年第一季以后,三星HBM3产品将会逐渐放量。

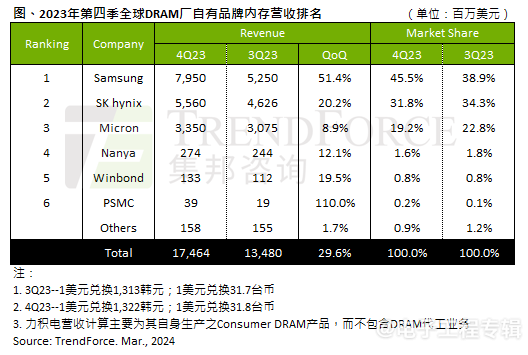

过去,美光并未入局HBM3产品竞争中,主要供应商以韩系两大供应商——SK海力士、三星为主。SK海力士在HBM市场占有率最高,其次是三星。在2023年第四季全球DRAM产业营收中,SK海力士借HBM、DDR5的价格优势,第四季营收达55.6亿美元,季增20.2%。美光在该季度的营收季增为8.9%,增长缓和,跟DDR5与HBM比重相对低有关。三星季增幅度超50%,主要受惠于1alpha nm DDR5出货拉升。

英伟达下一代含B100或H200的产品规格将采用最新HBM3e产品,自2024年下半年,HBM市场主流焦点将转向HBM3e。集邦咨询数据表示,为了保障健康得供应链管理,英伟达规划加入更多得HBM供应商,SK海力士在第一季率先通过验证,美光紧跟其后,并于第一季底开始递交HBM3e量产产品。三星由于递交样品的时程较其他两家供应商略晚,预计其HBM3e将于第一季末前通过验证,并于第二季开始正式出货。由于三星HBM3的验证已经有了突破,且HBM3e的验证若无意外也即将完成,这也意味着该公司的出货市占于今年末将与SK海力士拉近差距。

今年3月,美光已经官宣HBM3e的量产,英伟达H200 Tensor Core GPU将采用美光8层堆叠的24GB容量HBM3e内存,并于今年第二季度开始出货。

据悉,作为HBM领域的头部企业,SK海力士计划3月开始就大规模量产第五代HBM3e产品,并在下个月向英伟达供应首批产品。SK海力士将在美国印第安纳州建造一座最先进的制造工厂,还计划与闪存制造商铠侠在日本共同生产HBM。此外,SK海力士还计划在2024年保持10万亿韩元的新增资本支出(比2023年增长了近七成),以支持HBM产能增长,计划在2024年实现HBM产能翻倍。(相关内容参考:AI算力驱动HBM需求,市场持续旺盛但供给偏紧)

在AI芯片需求上,英伟达将持续扩大AI芯片产品,目前英伟达已有的采用HBM的高端AI芯片产品有A100/A800以及H100/H800。2024将继续推出采用6颗HBM3e的H200,以及8颗HBM3e的B100,同步整合英伟达自家基于Arm架构的 CPU与GPU,推出GH200以及GB200。2025年英伟达有望推出X100。

AMD将在2024年推出采用HBM3的MI300系列产品,下一代MI350将采用HBM3e,预计2024下半年开始进行HBM验证。

美光得靠技术来抢夺HBM市场?

美光虽然是后来者,在HBM市场目前所占市场份额较小,为了缩小差距,对HBM3e押注。

美光执行副总裁暨商务官Sumit Sadana表示,美光凭借 HBM3e 这一里程碑式产品取得了三大成就:领先业界的上市时间、引领行业的性能和出众的能效表现。

DRAM的工艺迭代排序为1y、1z、1α(1-alpha)、1β(1-beta)和1γ(1-gamma),其中1β是当前已量产的最先进存储工艺,1γ则还未量产。若进一步比较,最新一代的HBM3e,三星采用的是1α工艺,SK海力士与美光则采用最新的1β工艺,这两家在技术上领先三星。

这最新一代的HBM3e产品,投资银行分析师指出,美光是希望借着HBM技术领先,抢攻市场龙头地位。美光表示,利用其 1β(1-beta)技术、先进的硅通孔(TSV)和其他实现差异化封装解决方案的创新技术开发出业界领先的 HBM3e 设计。美光将于 2024 年 3 月出样 12 层堆叠的 36GB 容量 HBM3e,提供超过 1.2TB/s 的性能和领先于竞品的卓越能效,从而进一步强化领先地位。

美光在HBM3这一代,没有加入这一市场的竞争,此前在HBM2e产品技术上也具有领先性,美光优先三星和SK海力士采用了1z工艺。

在人才培育上,美光在这方面的需求也是高度重视。去年11月,美光在中国台湾的台中四厂落成,该厂除加速推动美光部署外领先DRAM技术外,对于日本及台湾扩大1-beta制造进程、HBM3e产能,以及未来 2025年采用EUV技术量产1-gamma制造进程都发挥了关键作用。美光称,由此新厂的启用充分证实美光提升制造能力并培养高端技术人才的决心。美光台中四厂主要业务时量产HBM3e及产品,来满足人工智能、数据中心等各类应用需求。

SK海力士、三星在存储产业上具有领先性,继HBM受到重视后,将开启新的战局,美光所面临的竞争压力更大。韩国在今年2月公布了《2023年税法修正案后续执行规则修正案草案》,旨在对被纳入韩国国家战略技术的高带宽存储器(HBM)、有机发光二极管(OLED)和氢相关设施,进一步扩大税收支持。在国家层面上加强韩国本土企业的竞争力,最多可以给三星、SK海力士进行40%的税收减免。