2023年,受全球宏观经济、地缘政治冲突、市场供需等综合因素的深刻影响,同时在各大存储大厂减产量、控库存等多种措施下,以及生成式AI爆发式发展推动下,全球存储行业整体进入了触底缓升的发展阶段。其中,HBM成为整个半导体市场为数不多的重要增长动力。

进入2024年,从ChatGPT到Sora,生成式AI掀起的算力竞争,仍在推动着存力技术不断演进和迭代,使得存储芯片市场迎来了整体复苏的现象。根据WSTS(世界半导体贸易统计协会)预测,2024年存储芯片市场同比将增长44.8%,而高端存储芯片HBM和DDR5的市场需求增长则更为迅猛。

作为AI芯片最强辅助,HBM凭借其高带宽、高容量、低功耗、可扩展容量等特性,已吸引SK海力士、三星、美光科技三大存储巨头重点布局。与此同时,HBM在“连接”与“堆叠”工艺上的技术创新与演进,正为半导体设备材料端发展带来新的机遇。

AI仍是半导体市场重要增长动力

2024开年以来,尽管在宏观经济、地缘政治等因素的影响下,终端消费仍然偏弱,致使2024年的需求规模仅呈现出温和向好的趋势,但以存储芯片为代表的细分市场的增长态势,提振了业界对今年半导体市场发展的信心。

在AI芯片需求强劲推动下,世界半导体贸易统计协会(WSTS)更是上调了2024年全球半导体市场增长预测,预期同比增长率将达13.1%,总规模将攀升至创纪录的5883.6亿美元。

受ChatGPT带动的AIGC浪潮,以及PC、智能手机需求改善的驱动,WSTS预测,存储市场预计将引领2024年全球半导体市场增长,销售额较2023年激增44.8%;逻辑芯片市场则预计增长9.6%,图像传感器市场预计增长1.7%。

2023年是半导体公司调整战略和管理库存的一年。在过去一年里,AI已经成为各大半导体巨头重点布局的方向。也因此,2024年还被定义为端侧AI的元年。

从三星、SK海力士、美光三大存储原厂的公开信息来看,三大存储巨头实际上对2024年存储市场复苏有着一致的预期。虽然三大厂商仍然对传统存储产品的投产仍然保持谨慎,但对HBM和DDR5的需求信心十足,且已将投资和产能主要转向HBM和DDR5的生产。

毫无疑问,在AI技术与应用的不断推动下,盈利性更强的HBM和DDR5,将有助于提升存储原厂的增长业绩。

其中,SK海力士凭借其占据全球HBM最大份额,打了一场翻身仗。2023年Q4财报显示,SK海力士时隔四个季度首次扭亏为盈,HBM的销量同比增长了五倍。不仅仅是业绩,最近一年,SK海力士股价同比上涨了85%,其甚至把自身未来发展定位为“全面的AI存储供应商”。

值得一提的是,由于芯片算力需求的持续增长,台积电的财报中也显示了AI的强劲拉动。台积电更是表示,2024年的营收增长将超过20%,并且强调AI相关营收的年复合增长率预计为50%。

TrendForce集邦咨询数据显示,2022年AI服务器出货量86万台,预计2026年AI服务器出货量将超过200万台,年复合增速29%。AI服务器出货量增长催化HBM需求爆发,预期到2025年,全球HBM市场规模将达到约150亿美元,增速超过50%。

Counterpoint资深分析师William Li也表示:“总体而言,我们认为人工智能(AI 服务器、AI PC、AI智能手机等)仍将是2024年半导体行业有机增长的主要驱动力,其次是存储行业的反弹,这得益于供过于求局面的改善和需求恢复。”

HBM仍然供应紧俏

过去几年,AI技术的科技竞争,已经上升到国家层面。比如,美国两度加大高端AI芯片对华出口管制。而韩国为了保障其半导体市场竞争力,近期还直接把HBM定为国家战略技术,最多可以给三星、SK海力士这两家本土厂商40%的税收减免。

在企业层面,HBM的主要供应商SK海力士、三星和美光科技均在积极扩产。

其中,作为HBM领域的头部企业,SK海力士已在3月量产了第五代高带宽内存HBM3e,产能也预计比2023年增加一倍以上,而且量产节点比三星早了一季度。同时,SK海力士不仅计划在美国印第安纳州建造一座最先进的制造工厂,还计划与闪存制造商铠侠在日本共同生产HBM。此外,SK海力士还计划在2024年保持10万亿韩元的新增资本支出(比2023年增长了近七成),以支持HBM产能增长,计划在2024年实现HBM产能翻倍。

三星则计划于2024年上半年量产具有8层堆栈的下一代HBM3e产品。根据计划,三星的HBM芯片产量将比2023年增长2.5倍,2025年将再次翻倍。同样,在资本开支上,三星甚至不惜把持有的ASML股票变卖,用来投入全新的HBM产线,包括斥资105亿韩元收购了韩国天安市的工厂和设备,以及计划投资1万亿韩元建设新的包装线。

美光科技今年资本开支约75亿美元至80亿美元,主要用于HBM量产。而且,美光科技还加快了HBM3E产品的研发和量产计划,以此来与SK海力士、三星同台竞争。

不过,尽管过去一年来,SK海力士、三星和美光科技三大巨头不断扩产,但HBM供给仍然不足,英伟达甚至在HBM产能不足的情况下,还向HBM制造经验尚短的美光科技下订单。

除了产能不足之外,良率也是HBM供应不足的另一大障碍。近日,有韩国媒体报道,英伟达的质量测试对存储厂商提出挑战,因为相比传统DRAM产品,HBM的良率明显较低。

据报道,美光、SK海力士等存储厂商,在英伟达下一代AI GPU的资格测试中将进行竞争,似乎差距不大,而良率将是厂商们的阻碍。消息人士称,目前HBM存储芯片的整体良率在65%左右,其中美光、SK海力士似乎在这场竞争中处于领先地位。据悉,美光已开始为英伟达当前最新的H200 AI GPU生产HBM3e存储芯片,因为其已通过Team Green设定的认证阶段。

2024年,AI技术和产业仍然保持高速发展,使高性能计算、大数据处理以及深度学习等领域对存储技术的需求不断上涨。在此背景下,HBM作为一种新兴的存储解决方案,不仅成为高端AI服务器的标配技术,而且在AI产业中展现出其独特的优势和巨大的市场潜力。3月28-29日,由Aspencore举办的国际集成电路展览会暨研讨会(IIC Shanghai)将在上海召开。作为IIC的重要论坛之一,2024中国IC领袖峰会将邀请国内外行业企业,重点探讨与分析生成式AI与高性能计算应用为产业链带来的新发展机遇。欢迎参会!

HBM带来产业链发展机遇

从HBM供给侧趋势来看,HBM3及以上版本逐渐成为主流;24GB/32GB逐渐替代16GB成为主流配置;HBM4预计于2026年开始量产。从工艺节点看,三星和海力士HBM3e的制程节点为1 alpha,美光为1 beta。目前,海力士与三星占据HBM主要市场份额。可以说,在产能不断提升的同时,HBM技术创新也在不断迭代升级。

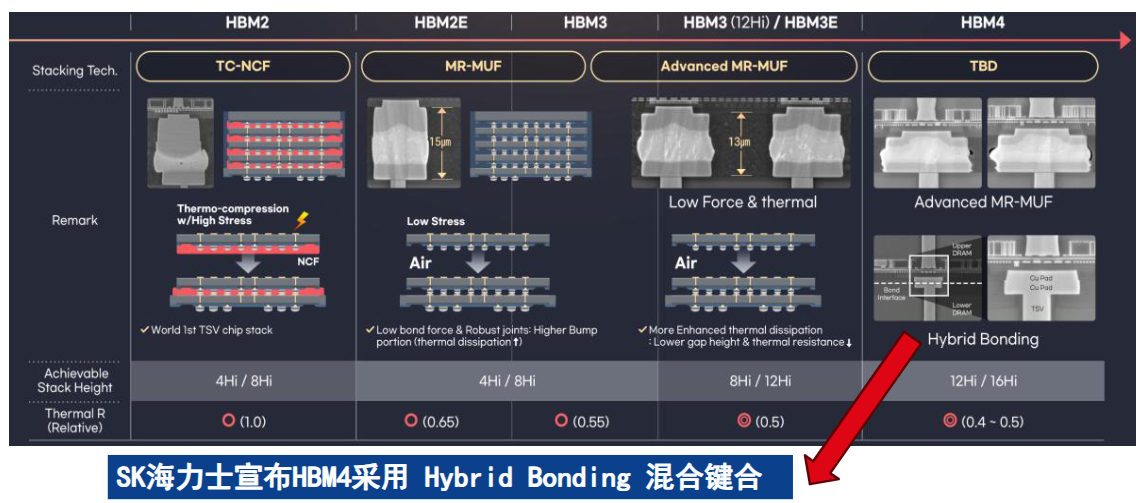

当前,HBM制造核心技术是TSV“连接”和封装“堆叠”,其中3D混合键合成为发展趋势。目前,HBM采用“TSV+Bumping”+TCB键合方式堆叠(TSV一般由晶圆厂完成,封测厂可在堆叠环节进行配套),但随着堆叠层数的增加散热效率很差,TCB不再满足需求。

图1:HBM堆叠技术升级趋势

资料来源:SK海力士

对此,SK海力士率先引入MR-MUF回归大规模回流焊工艺,芯片之间用液态环氧模塑料作为填充材料,导热率比TC-NCF中的非导电薄膜高很多。但海力士也预HBM4会引入混合键合Hybrid Bonding方案,取消互连凸块。

预计,当前HBM主流依然是TCB压合,MR-MUF方案为过渡方案,未来混合键合是大趋势。液态塑封料LMC依然是晶圆级封装至关重要的半导体材料之一。

值得一提的是,HBM“连接”与“堆叠”将带来设备材料端发展新机遇。混合键合分为晶圆对晶圆W2W和芯片对晶圆D2W,3D NAND使用W2W,CMOS层+存储层采用W2W混合键合方案,预计HBM未来亦会采用W2W方案,W2W与D2W方案相比一般应用于良率非常高的晶圆,避免损失。

华金证券研究认为,混合键合将充分带动永久键合设备与减薄+CMP需求。根据BESI官方数据,预计存储领域未来贡献混合键合设备增量明显,保守预计2026年需求量超过200台,减薄+CMP亦成为重要一环。当前HBM方案主要带动固晶机、临时键合与解键合、塑封装备以及TSV所需的PECVD、电镀、CMP等设备;材料端则是TSV电镀液、塑封料等。

华泰证券也表示,在AI芯片及终端需求复苏的趋势下,2024年封测企业资本开支恢复增长,特别是台积电、Intel等加大先进封装投入,将共同拉动主要后道设备企业业绩修复。