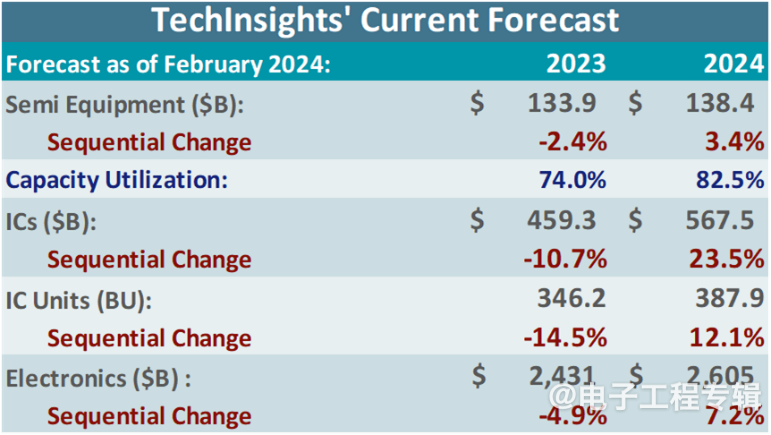

电子工程专辑讯 据调研机构TechInsights最新预测的IC行业重大变化,此前该机构预测IC销售额到2024年将增长16%,现调高至24%。而这一重大变化的主要驱动因素是内存。TechInsights预测2024年全球内存产品销售额将大涨71%,远高于此前41%的预测幅度。TechInsights指出,因为供应有限和需求改善,内存定价远强于预期。此外,内存预测升级现已与 TechInsights 专业内存团队的最新预测保持一致。

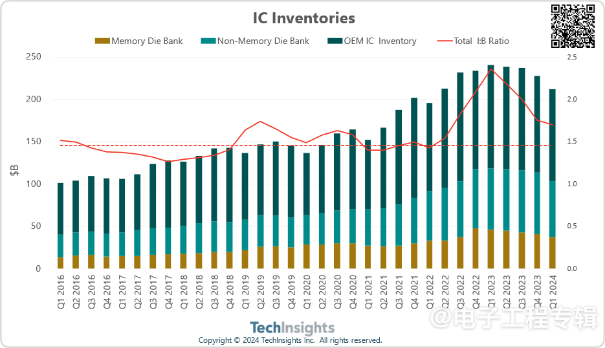

报告指出,从库存来看,电子 OEM 库存继续呈下降趋势,库存与发货比率在 2023 年第四季度降至历史平均水平以下,这表明我们已回到健康水平。银行库存正在下降,但库存与账单比率仍高于历史正常水平,尽管它正在接近更健康的水平。

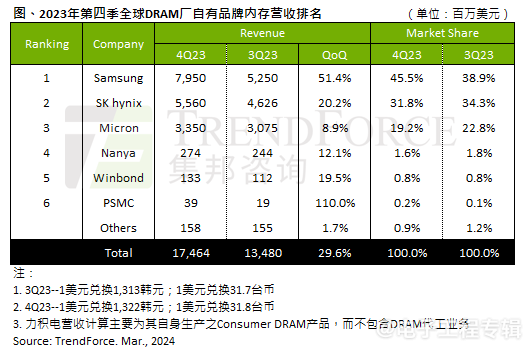

当前存储市场正在逐渐回暖,根据集邦咨询研究显示,2023年第四季度全球DRAM厂商包括三星、SK海力士、Micron等营收同比增长。2023年第四季全球DRAM产业营收达174.6亿美元,季增29.6%。

DRAM三大原厂的增长幅度以三星最高,营收达79.5亿美元,季增幅度逾五成,主要受惠于1alpha nm DDR5出货拉升,使得Server DRAM的出货量增长超过60%。SK海力士(SK hynix)受惠于HBM、DDR5的价格优势,以及来自于高容量Server DRAM模组的获利,平均销售单价季增17~19%,第四季营收达55.6亿美元,季增20.2%。美光(Micron)量价齐扬,DDR5与HBM比重相对低,故营收成长幅度较为和缓,第四季营收达33.5亿美元,季增8.9%

力积电(PSMC)受惠于现货、合约价格陆续上涨,客户端的备货力道提升,加上出货基期低,第四季DRAM营收成长高达110%,达3,900万美元,若加计代工,合计营收则季增11.6%。

DRAM自2021年第四季度开始下跌,连跌八个季度,至2023年第四季度开始回涨;NAND Flash自2022年第三季度开始下跌,连续下跌四个季度,到2023年第三季度开始回涨。

也有业内人士认为,近期的一轮涨价是市场历经寒冬后的回暖,回归暴跌前的正常价格水平还有一段距离。TrendForce集邦咨询表示,2024年第一季DRAM合约价季涨幅约13~18%,其中Mobile DRAM持续领涨。目前观察,由于2024全年需求展望仍不明朗,故原厂认为持续性减产仍有其必要,以维持存储器产业的供需平衡。