前不久Intel宣布了Intel Foundry品牌的确立,乃至整个公司切分成Intel Foundry与Intel Products两个相对独立的组成部分;Pat Gelsinger(Intel首席执行官)很有信心地说2030年之前Intel要成为全球第二的foundry厂。我们总结这次活动的主要内容:

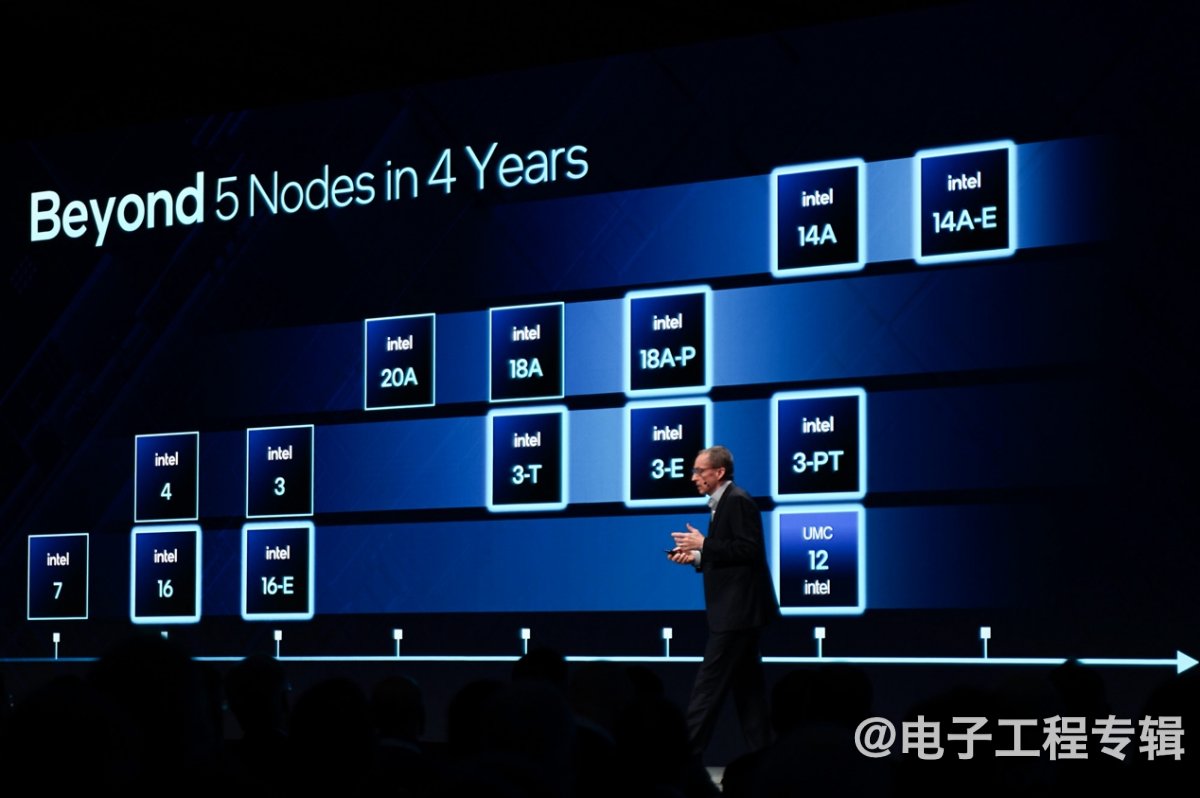

• 除了提及当前4年5个工艺节点计划迈进顺利,Intel 18A工艺已经有自家的Clearwater Forest至强芯片流片;也谈到了接下来要做的工艺节点Intel 14A(类比于其他foundry厂的1.4nm)。

• 面向客户提供foundry服务的进展顺利,如Intel 18A迎来微软这样的大客户。据说前端制造工艺Intel 16, Intel 3, Intel 18A都已经获得客户(customer win),后端包括FCBGA(芯片倒装)、EMIB、Foveros、Foveros Direct在内的先进封装技术也已经取得客户成果,“预期交易价值(lifetime deal value)超过150亿美元”。

• 从生态层面来看,包括Synopsys, Cadence, Ansys, Siemens, Arm等在内的EDA、IP、服务合作伙伴总共34家都已经加入进来。

不过实际上Intel从事foundry业务也并不是从最近才开始的,将过去IFS(Intel Foundry Service)改名叫Intel Foundry这样的品牌变化能带来什么样的不同?包括半导体制造工艺技术和台积电的竞争,能否找回过去的优势地位;以及在与其他foundry厂的竞争中,Intel有优势吗,如何做到第2......

问题1:这对Intel而言意味着什么?和过去有什么不同?

首先,单纯作为内部fab厂,以及对外提供foundry代工业务的巨大不同,是在于前者意味着工具和技术的定制、专用,而后者意味着行业标准的工具与解决方案。因为当面向芯片设计客户提供服务时,就必须遵循业界的标准,大家都默认的标准,典型如EDA工具、IP支持。毕竟这些东西以前是自己用,以后是给大家用,换句话说就是开发生态问题。

Craig Org(Intel Foundry市场营销副总裁)在接受采访时就说,“这次相比过去我们在foundry方面的努力,更多的是在于真正开始基于行业工具和解决方案。”“和生态系统一起,以一般foundry厂的标准去做每件事。”这一点原本是值得花多笔墨去描述的,但基于主流EDA/IP厂商在活动上的站台,就能看出Intel打造围绕foundry生态的决心。

其次在于Intel Foundry作为Intel公司当前的一大业务,区分于包含酷睿、至强、Arc处理器在内的Intel Products。这一点的本质在于,Intel无论如何还是个IDM企业——与台积电这样纯粹的foundry厂仍然是不一样的。也就是说Intel仍然会继续做芯片设计与芯片产品;那么Intel Foundry如何做内部和外部客户的权衡是个问题。

其实我们对这一决策的理解,更多的还是在于去年Intel宣布IFS制造业务单独核算—这一点听起来很简单,但当时我们就分析过,它对Intel而言意味着公司层面的成本节约。

主要是一定程度解决了芯片设计与fab团队配合效率低的问题。比如说此前产品团队在设计完成后,需要将设计发给fab,光掩膜随即诞生,用于制造测试芯片。设计团队拿到测试芯片以后会去发现问题,对设计再做调整。如此不断迭代...据说在foundry业务单独核算之前,Intel设计团队是任性到想做几次迭代就做几次迭代的:比如有消息说Sapphire Rapids芯片就经过了12次stepping,相比于业界可能只需要2-3次stepping,是种巨大的资源浪费。

类似的问题也出现在hot lot, binning等流程上。那么在foundry业务单独汇报盈亏,则产品团队要做这类操作就要算做成本投入了,自然就会收敛许多。与此同时,当Intel Foundry开始正式与其他foundry厂正面竞争,则意味着Intel Foundry的工艺制造水平将接受整个行业的检验,技术好与不好、良率与产量如何、性能与效率怎样,都会变得更加一目了然。那么过去Intel Products与Foundry有机会在最终芯片产品的表现上相互甩锅的时代,也就一去不复返了。

但可能实际情况比这些还要更复杂。Pat在答记者问时说,现在Foundry团队的目标是让fab产线满载,为全世界各种各样的客户提供服务,“我们希望这会包括Jensen, Cristiano, Sundar, 甚至是Lisa。”很明确这说的是英伟达、高通、谷歌,甚至AMD。这表现Intel Foundry的态度是整体开放的,不拒客户作为产品层面的竞争对手存在。

如此一来,Intel Foundry和Intel Products形成了在过去我们看来奇妙的景象:前者甚至可以接纳AMD这样的客户,而后者则可以去找台积电合作(而且实际上已经在合作)。

在Intel Foundry团队的采访中,我们听到最多的一个词是“disciplined”——表达的应该是Foundry与Products双方的纪律严明或者严谨。Stu Pann(Intel Foundry高级副总裁)说,Intel Foundry和Products团队双方构建起了信息墙(firewall),“我们甚至构建起了两套独立的ERP系统,确立了两个独立的法律主体。”

双方团队有各自的员工会议,不会“越界交叉(cross pollinate)”;在各自独立的水平线上,有着“严密的NDA(保密协议)流程”,在foundry侧确保客户信息隐私安全。从流程上看,Intel Products从Intel Foundry购买晶圆,也需要通过独立的SAP交易进行,和外部客户一样。

活动现场甚至有记者问到,和自家其他业务线的竞争对手合作,是否会导致Foundry与Products的潜在法律官司。Intel仍然重复了双方的边界明晰(discinplined),不会出现这样的情况,更不会对内对外厚此薄彼,“否则我们是无法在foundry业务上成为长期市场玩家的。”

“Intel的运营模式正在发生非常大的变化,不再是以前那种混合操作(intermingled operation)方式。”Keyvan Esfarjani(Intel首席全球运营官)说,“Intel Products和其他客户一样。”“我想重申的就是客户的一切都将是保密的。”

问题2:Intel Foundry相比竞争对手,尤其是台积电,有优势吗?

有关制造工艺本身的技术优势就不谈了,而且我们其实也没能听到有关Intel 18A在内的技术分享闭门会议,只听得几名发言人提及18A在PPA上相比竞争对手是有竞争力的,包括结构成本方面。听闻基于Arm IP的工艺测试结果和客户反馈都比较理想,相较台积电同代工艺还略有优势。

这里值得一提的是,这些年先进制造工艺成本的显著攀升,实际是Intel必须借助更多客户都来用新工艺的方式扩大产能,基于走量来摊薄成本的原因。所以就时代大趋势来看,Intel Foundry业务对外开放也是种必然,“规模(scale)”一词也成为Intel提及工艺发展的关键。不过工艺本身不是我们这次要谈的重点。

Stu在主题演讲开场就提到了Intel在1990s、2000s分别向业界推广了PCIe、迅驰移动技术这样的标准。其实在现场我们未能理解,Intel为什么要在foundry业务活动上提到这两项技术标准。

但后续仔细思考了一下,Intel Foundry业务提出的逻辑:以做行业标准的方式来打造所谓的“系统级foundry”。系统级foundry应当是Intel眼中,自己目前最大的市场与技术优势。尤其在以“行业标准”的方式去推广以后,这样的优势还会扩大。

Pat提到此前自己参与USB, WiFi这类标准的制定过程,并强调:“Intel始终相信,构建了行业标准,也就能够提供最好的产品,也就赢得了市场。”逻辑的确是这个逻辑。那么究竟什么是系统级foundry呢?这个问题我们在上篇报道文章里已经多少谈到了,但我们认为这还不够。

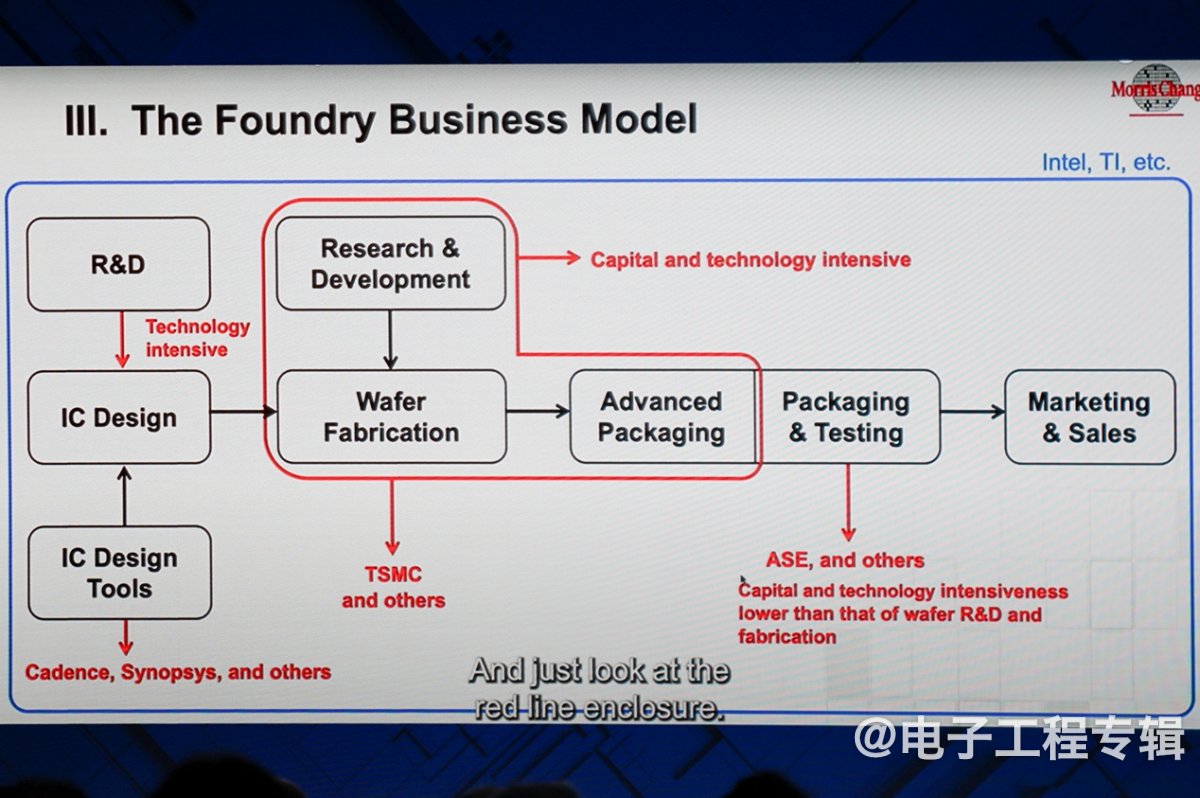

下面这张PPT是台积电此前给出的,用以描述foundry模型。其中红线框出的部分,就是台积电主力在做的事情。而整体被框住的蓝框,则是Intel作为IDM在做的。这张图相信对于芯片设计与制造流程熟悉的读者而言,并不需要做太多解释。此前台积电称Intel的这种IDM思路过时且效率低下。

Stu则说“时代变了”,正是Intel此前在系统层面更广泛的积累,才顺应了如今提升整体系统性能和效率的趋势。其实有关“系统级”这类说法,我们在EDA和IP厂商那里都听过。

比如Synopsys这两年一直在提SysMoore,强调凭借单一的晶体管尺寸微缩一定是无法满足算力发展需求的,唯有从硅到器件、到芯片与封装、到系统和软件,从更系统的角度入手才行。Arm这些年也在提TSC(Total Compute Solutions),也颇有脱离独立IP之外去谈系统优化的意思。

我们也特别问了Intel,所谓的系统级foundry,这里的“系统”和EDA/IP厂商的系统有何区别。Craig做的简短回答是Intel的“系统”可以说是EDA/IP厂商所说“系统”的超集(或者说后者是前者的子集)。“系统可以是机架,可以是整个数据中心。”他举了个例子,“最近谷歌发布了一些很不错的paper,他们提到对于某些领先的神经网络而言,即便我们将所有的算力加总到1个系统上,对绝大部分企业而言,实际系统的利用效率也只有30%。”

“如果我们改变连接的方法,给出更好的存储、网络和技术方案,则性能最多可以获得10倍、100倍的提升。”“以现有方式来提升性能,顶多也就是线性水平提升。如果要获得指数级提升,就需要对系统各个层级做优化。”则相比于EDA/IP厂商所说的更多是芯片封装级别(或者说板级)的系统,Intel的系统级foundry所谓的系统囊括的范围也就更广了。

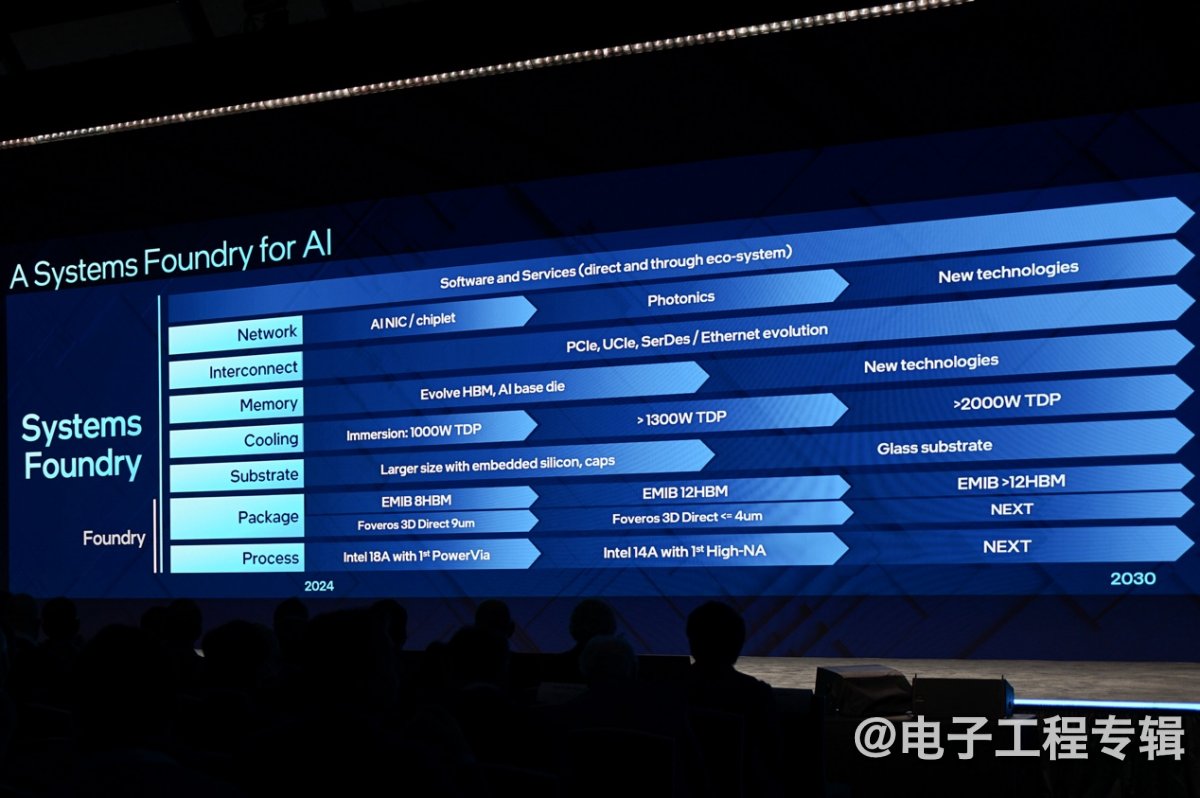

所以Intel列举的系统优化囊括了最底层的工艺技术、晶体管与互联、设计平台(IP, EDA)、核心与加速器IP、先进封装、内存与互联、系统架构与设计、软件、应用与负载等等,是CPU、GPU、加速器这类芯片之外的系统。所以在Intel看来,Intel的系统级foundry也就比传统foundry看到的东西更多。

所以Intel真正期望的是打造系统层面各组成部分的标准,就像此前的PCIe、迅驰移动技术那样——尤其迅驰在当时本来就是一个系统级别的标准,它不仅包含了WiFi。“在这个系统时代,你不仅需要设计之间的开放标准,还需要设备上的标准。”Stu说,当系统需要100万颗CPU协作时,从芯片内部到外部都需要标准,包括存储、芯片间通信、板间通信、跨节点通信等...

“这对我们客户来说非常必要”,“这也是Intel从系统企业走向foundry厂的原因,也让我们在这个市场上变得非常强大。”Intel在PPT上列举系统级foundry需求系统架构、开放标准和参考设计,大致就是这个意思。既有标准典型如PCIe、UCIe、CXL, JEDEC的内存接口标准,以及节点互联的以太网标准等。看起来Intel在这一局期望达成的,更像是复现当年PC领域标准制订者的盛况。

要举具体的例子,Intel也有(如上图):首先作为传统foundry厂,提供先进制造工艺和封装技术,包括18A, 14A等尖端制造工艺,以及EMIB, Foveros这类2.5D/3D封装技术;其后是substrate基板技术,Intel也在会上特别提了一嘴玻璃基板——这是现在的大热门;

系统层面往上是散热制冷,Intel有自己的散热技术,其中包括有浸没式制冷(immersion cooling),以及与合作伙伴合作的散热方案,达成未来对于>2000W TDP系统的散热。

加上基于base die、先进封装的存储,die与芯片间互联;到再往上的networking互联通信——其中有Intel更前瞻的一些新技术,如硅光方面的研究;以及Intel还有大量软件工程师资源,固件和软件形成系统的最上层。

整套“系统”的大部分都称得上Intel的优势项。从系统高度来优化各个组成部分的性能和效率、优化成本,也是相比其他foundry竞争对手的差异化。

在我们看来,这本来就是摩尔定律放缓的现在,电子产业发展的大趋势。即便我们认为这套系统要广泛推行并没有那么简单。而且数据中心的生态与架构,最终的决定性角色不一定是foundry厂(但可能是Intel作为CPU, GPU芯片制造商的角色)。但显然Intel是期望充分利用这些优势来推进Intel Foundry业务,并且借助标准来将客户全面纳入到自家生态范畴、并在未来形成黏性的。

问题3:什么是AI foundry?什么是韧性?是否做中国市场的生意?

最后我们谈几个比较零碎的问题,也是我们认为此次Direct Connect活动中Intel想要表达的关键。首先是Intel对于自家foundry厂的定位全称为面向AI时代的系统级foundry厂(a system foundry for the AI era)。某几页的PPT甚至直接写了AI/System Foundry。

我们也特别问了Craig,为什么要和AI这么强关联?是因为foundry厂用上了AI技术,还是Intel Foundry的客户有不少是AI芯片客户?Craig说,系统级高度是最终能够帮助客户,去优化解决方案,造就最佳AI系统的;AI芯片是其中最好的一个例子;“AI可能是我们这一代最重要的问题了,所以我们将AI作为系统级foundry的代表来谈。”

Stu特别在演讲中提到AI芯片当前的能耗问题,我们在电子工程专辑微信视频号的其中一期视频里也特别提到过AI芯片每年平均功耗已经相当于某些国家的功耗水平。尤其Stu还不忘提一句DGX-2这类AI服务器全部加起来可以达到85-134 TeraWatt•hour(万亿瓦时)的功耗。

作为目前需求量最旺盛的一类算力场景,AI是Intel期望着力未来从系统层面提高效率、降低功耗与成本的关键一环。(英伟达:???)Pat甚至谈到要100%参与到AI芯片市场中,这是需要系统级foundry的根本。而且AI芯片也是现阶段采用先进封装技术的主力军…

有关AI芯片算力需求相关的问题,也是Direct Connect活动期间Pat与Sam Altman(OpenAI首席执行官)对话的关键,这部分我们将另外撰文探讨。

第二点是有关于Intel在活动上提到,要成为全球“最具韧性的foundry厂(most resilient)”的问题。其实“韧性”这个词是贯穿了活动乃至采访全流程的。但它和地缘政治太过强相关,所以我们不打算多谈。

“韧性”一词的关键是美国期望将更多的芯片制造产能从亚洲转移到美国本土与欧洲,以此来抵御全球市场的不确定性。毕竟全球在过去2-3年遭受了大量不确定性的暴击,包括COVID-19,地域性贸易争端,局部冲突等对半导体供应链造成不良影响的事件。所以强调“韧性”本身也是为确保供应链安全;当然亦有技术自主化、技术竞争等因素的导向。

这些不是本文要谈的主题,却是Intel Foundry构建不可忽视的时代背景。不过可能仍有不少读者关心,Intel Foundry是否做中国芯片设计企业的生意。

Craig的回复是,虽然直接供应Intel 18A这样的技术存在“某些限制”,但“我们仍然想以其他方式来服务中国市场”,“其一是成熟工艺,比如Intel 3-PT对中国客户而言会是个很不错的解决方案”,“还有我们与UMC合作推的12nm工艺等等”。

其实有关这次Intel Foundry举办的首个大型活动,能谈的还有很多。比如说Intel Foundry的成熟工艺,是Intel开始做foundry业务的重要组成部分(包含Intel 16, Intel 16-E, 与UMC合作的12nm工艺,与Tower合作更早的工艺——据说目前还在谈更多合作),这些也是成为理想中全球第2大foundry厂的关键。

再比如Pat提到Intel Foundry的灵活性,支持客户选择搭配自家chiplet和Intel的chiplet,甚至构建“定制版本的Clearwater Forest”,在其上“加入自己的安全芯片或者IO芯片”,“客户的IP、供应链都会受到保护”,以此“获得客户的信任”。

这一点实则体现了摩尔定律放缓时代背景下,chiplet、先进封装、异构集成共同发挥作用,IP与foundry厂角色变迁的大趋势;能够反映Intel Foundry迎合时代趋势大潮,和“系统级foundry”业务逻辑的正确性。但这些就都在本文的探讨范围之外了。

至于foundry厂的一些基本问题,新工艺良率、预期产能、客户数量等,Intel一概没有透露。据说针对2030年之前成为第二大foundry厂这一目标,Intel有做未来6-7年的数学建模,包括不同工艺获取客户的可能性,晶圆面积及价值预期、工厂与产能等,所以对于成为全球第2的口号也不是简单喊一喊。

最后用Stu援引《Chip War(芯片战争)》一书的内容作结。这本书的作者Chris Miller提到了一句话“Intel是过去50年间最重要的一家公司”。Stu说:“我是在Pat回到Intel的3个月后回来的,因为我相信这句话,是在Chris说这句话之前我就相信的。”“芯片战争的第二季就要开始了。”以Intel Foundry的出现为开端,践行系统级foundry方案的野心很大,执行起来的难度却也一点都不小。

- just like Samsung said the foundry service will ahead TSMC

- it won't be succeeded, just think of apxle, axd, nxdia... will use I' IP to do their chip??