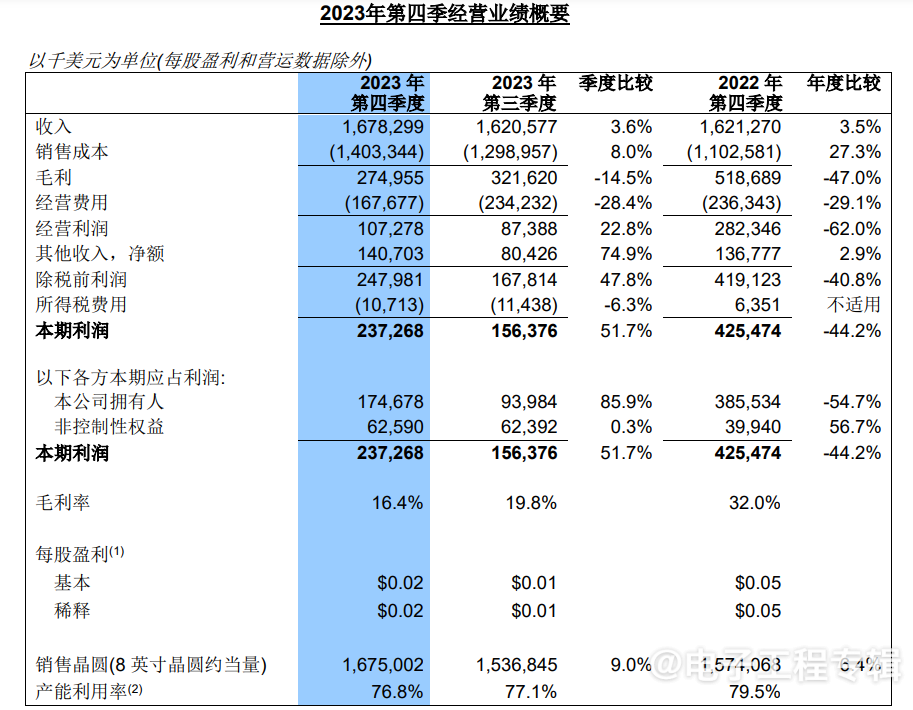

电子工程专辑讯 近日,中芯国际披露公司2023Q4财报,销售收入环比增长3.6%。根据财报显示,中芯国际在2023年第四季的销售收入为1,678.3百万美元,2023年第三季为1,620.6百万美元,2022年第四季为1,621.3百万美元;2023 年未经审计的全年销售收入为 6,321.6 百万美元,2022 年全年销售收入 7,273.3 百万美元。

中芯国际在2023年第四季的产能为805,500 片 8 英寸晶圆约当量,2023年第四季的产能为795,750 片 8 英寸晶圆约当量。

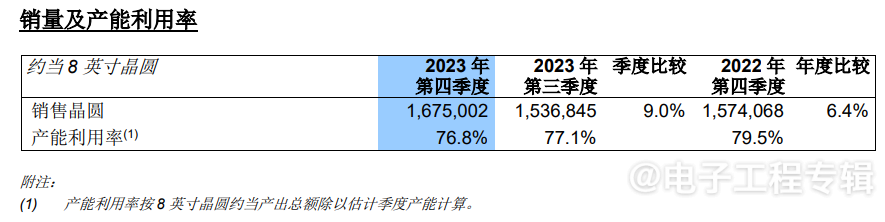

在产能利用率上,中芯国际在2023年第四季的产能利用率为76.8%,销售晶圆为1,675,002片,对比2023年第三季的产能利用率下滑了0.3%。中芯国际2023年第三季的销售晶圆为1,536,845片,产能利用率为77.1%。

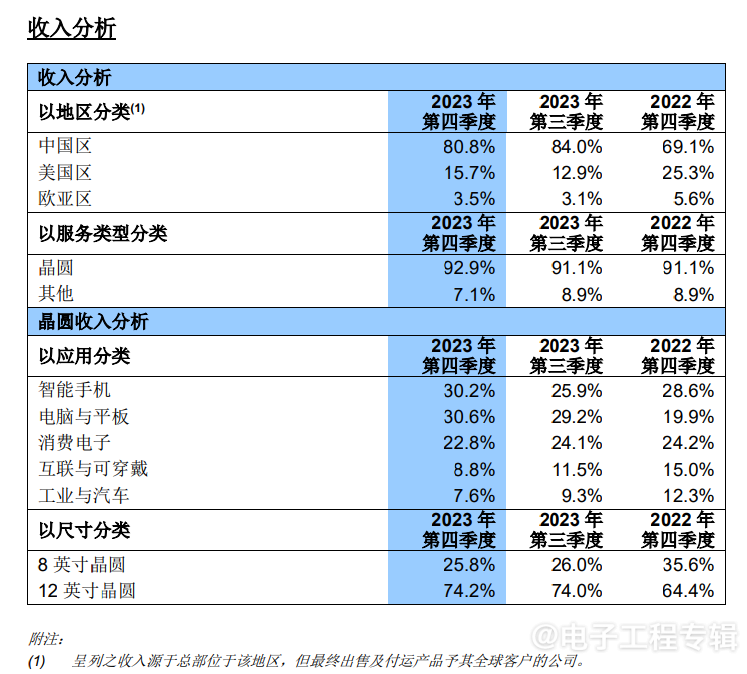

中芯国际的营收主要来自晶圆销售,2023年第四季的晶圆销售占比92.9%,其他收入占比7.1%。其中,12英寸的晶圆尺寸销售占比74.2%,对比第三季度的74%提高了0.2个百分点,8英寸晶圆营收占比为25.8%。

在区域销售情况上,2023年第四季的营收来源中,中国地区占比80.8%,对比第三季度下滑了3.2%,对比2022年第四季度增长了11.7%;美国地区的占比为15.7%,对比第三季度增长了2.8%,对比2022年第四季度下滑了9.6%;欧洲地区的占比为3.5%,对比第三季度下滑了2.1%,对比2022年第四季度增长了0.4%

在具体应用分类的收入分析上,在2023年第四季中,电脑与平板应用占比30.6%,环比增长了1.4%,同比增长了10.7%;智能手机的占比为30.2%,环比增长了4.3%,同比增长了1.6%;消费电子占比为22.8%,环比减少了1.3%,同比减少了1.4%;互联与可穿戴占比8.8%,环比减少了2.7%,同比减少了6.2%;工业与汽车占比为7.6%,环比减少了1.7%,同比减少了4.7%.

随着电脑与平板、智能手机等市场的回暖,进一步推动了这些应用领域的营收增长。

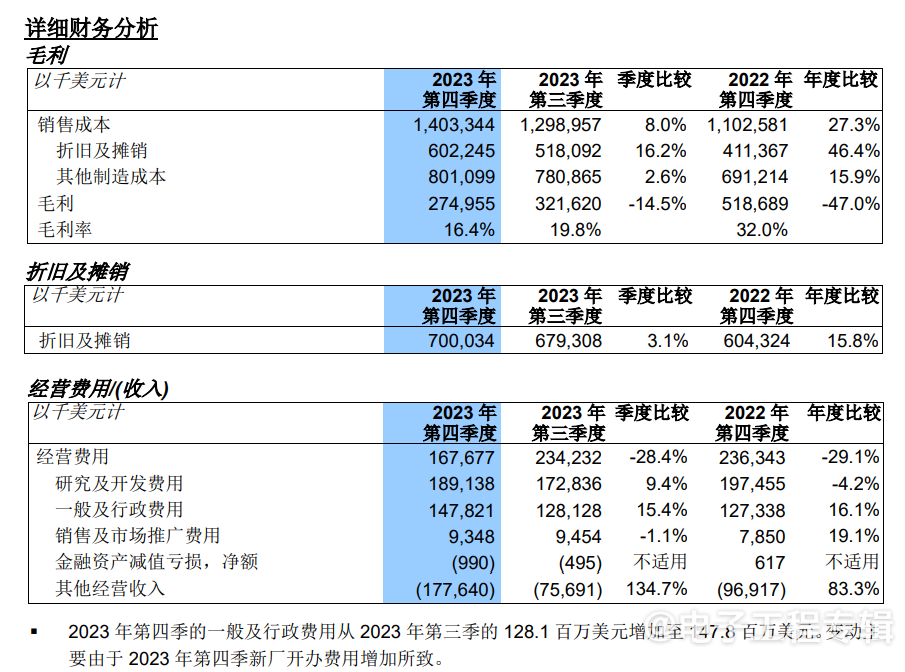

中芯国际在2023 年第四季毛利为 275.0 百万美元,2023 年第三季为 321.6 百万美元,2022 年第四季为 518.7 百万美元;2023 年第四季毛利率为 16.4%,2023 年第三季为 19.8%,2022 年第四季为 32.0%。

中芯国际预计在2024 年一季度公司销售收入预计环比持平到增长 2%,毛利率预计在 9%到 11%之间。

在资本支出上,中芯国际在2023 年全年资本开支约为 74.7 亿美元,第四季度的资本开支为 2,340.9 百万美元,第三季为 2,134.7 百万美元。其中,第四季度的研究及开发费用189.14百万美元,环比增长9.4%,同比下滑4.2%;折旧及摊销费用在2023 年第四季为700百万美元,环比增长3.1%,同比增长15.8%。

中芯国际表示,过去一年,半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。受此影响,集团平均产能利用率降低,晶圆销售数量减少,产品组合变动。此外,集团处于高投入期,折旧较 2022 年增加。以 上因素一起影响了本集团 2023 年度的财务表现。