熬过艰难的2023年,2024年半导体产业走势会如何?德州仪器、意法半导体给出了新的行业预警。

继德州仪器之后,又一家芯片巨头意法半导体也发出了行业发展的悲观指引。据悉,两大巨头均表达了对2024年工业和汽车芯片成长的担忧。德州仪器声称,目前半导体行业市场的形势恶化,业绩展望报告体现出环境的疲软,客户正在再平衡库存。

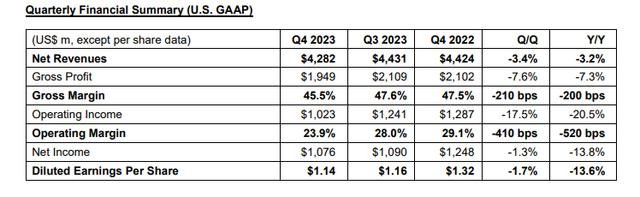

而最近几年重点仰赖工业和汽车芯片市场的意法半导体也预计,该公司2024年第一季度收入将下降15%以上,低于市场预期。而该公司2023年第四季度净营收同比下降3.2%,营利同比下降20.5%。

两大芯片巨头的声音无疑值得关注。难以想象,在最近几年成长趋势最好的工业和汽车芯片市场也在2024年开年不久,迎来了这样的局面。

两大巨头业绩下滑

1月24日,德州仪器(TI)公布了令人失望的季度预测后,该公司股价下跌,表明工业和汽车电子元件需求持续下滑。德州仪器在一份声明中表示,2024年第一季度销售额将为34.5亿美元~37.5亿美元。数据显示,分析师平均预期为40.9亿美元。

德州仪器2023年第四季度营收下降13%至40.8亿美元,而平均预期为41.3亿美元;第四季度运营利润15.3亿美元,分析师预期15.6亿美元。2023年销售额也下降了13%,这是该公司十多年来最大的降幅。

德州仪器CEO Haviv Ilan在声明中表示:“本季度,我们的工业领域日益疲软,汽车行业则连续下滑。”

意法半导体也面临着业绩下滑的情况。1月25日,该公司公布,2023年第四季度净营收42.8亿美元,同比下降3.2%,略低于分析师平均预估的43亿美元。公司营利10.2亿美元,同比下降20.5%。

意法半导体预计,公司第一季度收入为36亿美元,不仅低于去年同期的42.5亿美元,也较分析师的普遍预期低11%。

意法半导体CEO谢利(Jean-Marc Chery)在财报中表示:“在第四季度,我们的客户订单与第三季度相比有所下降。我们继续看到汽车终端需求稳定,个人电子产品需求没有显著增长,工业产品需求进一步恶化。”

调低市场发展预期

尽管以上数据仅出自于德州仪器、意法半导体,但两大芯片巨头在全球芯片市场的影响力,很大程度上也反映着2024年未来发展趋势。

作为全球领先的半导体企业之一,意法半导体被称为欧洲半导体的“三驾马车”之一,在汽车和工业芯片领域拥有较大的市场份额,其产品广泛应用于汽车电子、安全系统、发动机控制、车身控制和信息娱乐系统等领域。

据悉,汽车芯片占意法半导体收入的近一半。特别是在近两年,意法半导体一直在依靠汽车行业的订单来抵消个人电子产品需求低迷的影响——但这一动力可能也正在减弱。

而德州仪器是全球最大的模拟半导体制造商,在信号链与电源管理领域均拥有强大的市场统治地位。

这两大巨头的市场预期表明,工业芯片需求将持续疲软,关键行业订单的反弹需要比预期更长的时间。

对此,芯片代工巨头台积电也对模拟芯片产能过剩提出了担忧。特别是因为只需要相对较旧的技术,模拟芯片可能会积累过多。

为了提升这类芯片的市场竞争力,德州仪器也将实施雄心勃勃的工厂升级计划。

而意法半导体则调低2024年营收目标,同时降低资本开支。据悉,2024年,意法半导体计划投资约25亿美元的净资本支出,全年营收目标在159亿至169亿美元之间,低于去年全年的173亿美元。

工业芯片或受汽车行业疲软拖累

根据Canalys的最新研究预测,2023年全球电动汽车销量同比增长29%,达到1370万辆,渗透率达到17.1%。Canalys预测,2024年全球电动汽车市场将增长27.1%,达到1750万辆。而2022年全球电动汽车新车渗透率为达到14%,远高于2020年、2021年的5%和9%。

不过,有分析师认为,与前几年电动汽车需求增速相比,从2023年开始电动汽车的销量已呈现出放缓的势头。而2024年这一放缓趋势或将持续。由此可见,主要市场芯片库存增加,汽车行业疲软的初步迹象加剧了工业持续疲软。

当然,汽车芯片也有一些有利的市场因素。2023年底,中国已经在推进智能网联汽车上路的试点工作,L3级别智能驾驶也将逐步放开。这意味着单车芯片需求数量和性能需求均将有所提升。同时,最近几年,汽车芯片整体供给已经得到保证,甚至进入相对过剩的阶段,但结构性的短缺也仍然存在。

不过,在全球政治地缘、贸易风险等因素影响下,芯片供给不确定性的风险仍然很大。同时,在前几年缺芯的阴霾下,全球主要半导体生产国家或地区均加大了本土化供给能力,这势必进一步增加了产能过剩的风险。也就说,未来汽车芯片结构性紧缺和产能过剩将同时存在,但汽车作为一个系统化的工程,一旦某种芯片短缺就会导致汽车成本上涨,整车产量下滑,而产能过剩也将从另外一个层面降低芯片企业的市场营收。

华尔街机构Jefferies表示,考虑到2024年上半年汽车和工业芯片需求的下降幅度可能进一步扩大,以及全球宏观经济下半年的复苏速度可能不及预期,意法半导体的收入前景可能存在进一步的风险。