电子工程专辑讯 近日,德州仪器称,半导体行业市场的形势恶化,业绩展望报告体现出环境的疲软,客户正在再平衡库存。

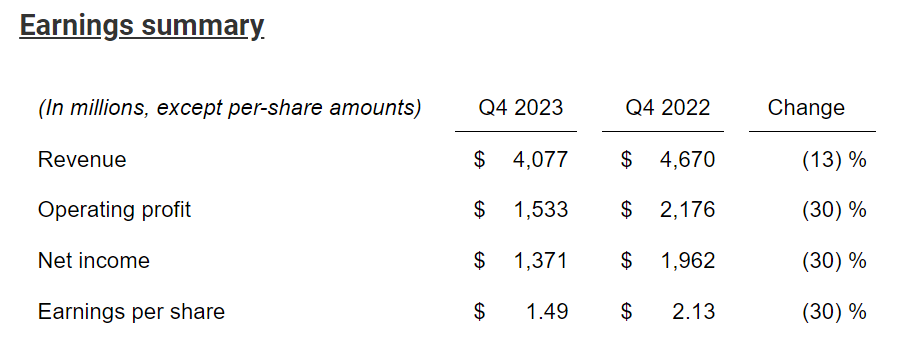

德州仪器公布2023Q4业绩营收,该季度德州仪器的营收为40.8亿美元,环比下降 10%,较去年同期下降 13%;净利润为13.7亿美元和每股收益1.49 美元;营业利润为15亿美元,占收入的38%,比去年同期下降了30%。

图源德州仪器

按业务划分,该季度德州仪器模拟业务营收35.58亿美元,同比下降5%;嵌入式处理业务营收8.37亿美元,同比增长10%;其他业务营收2.75亿美元,同比减少11%。

德州仪器预计今年第一季度的预期收入在 34.5 亿美元到 37.5 亿美元之间,每股收益在 0.96 美元到 1.16 美元之间。

“2023年,公司营运现金流为 64 亿美元,再次凸显我们业务模式的实力、产品组合的质量以及 300mm 模拟生产的优势。同期的自由现金流量为 13 亿美元。”德州仪器总裁兼首席执行官哈维夫-伊兰表示,“在过去的12个月里,公司在R&D(研发)及SG&A(销售、一般和管理费用)的投入了37亿美元,在资本支出方面投入了51亿美元,并通过股息和股票回购向股东返还了49亿美元。”

工业和汽车市场需求增长放缓

由于对模拟和嵌入式技术的需求不断增长,德州仪器一直专注于所有市场的机遇,将战略重点放在了工业和汽车领域。哈维夫-伊兰表示,本季度,我们经历了工业领域的日益疲软以及汽车领域的环比下滑。

尽管如此,工业以及汽车业务仍占德州仪器在2023年合计营收的74%。

在德州仪器的财报电话会议上,德州仪器财务长Rafael Lizardi表示,第4季末库存天数季增14天至219天,库存金额季增9,100万美元至40亿美元。

德州仪器副总裁暨投资人关系部主管Dave Pahl指出,财报反映了工业市场的日益疲软和汽车业业绩较前一季走低,因为客户致力降低库存水平。

有业内人士认为,汽车市场的订单量虽然还没有转为负数,但已经处于放缓阶段,订单放缓也与供应链短缺问题有所影响。

据彭博社报道,由于对电动汽车的需求放缓,去年12月欧洲汽车销量出现了近17个月以来的首次下降,汽车制造商正准备迎接2024年销量增长放缓的局面。

欧洲汽车制造商协会(ACEA)发布数据显示,2023年12月,欧盟、欧洲自由贸易联盟和英国市场新车销量为105万辆,同比下降3.8%;1-12月,累计销量1285万辆,同比增长14%。

不过中国的汽车产业发展仍呈现稳健的良好态势,2023年中国汽车产销量首次突破3000万辆。从中国汽车工业协会获悉,2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高。

根据中汽协数据显示,2023年,我国新能源汽车产销量分别达958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达31.6%。在新能源汽车主要品种中,与上一年度相比,三大类新能源汽车品种产销量均呈现明显增长。