“调整”应该是描绘2023年半导体行业最精准的关键词之一。人员调整(裁员)、价格调整、产能调整和库存调整,贯穿了2023一整年行业下行的状态。据世界半导体贸易统计(WSTS)预测,2023年,全球半导体市场规模达5200亿美元,同比下降9.4%。

在此行业大背景下,一方面是全球消费电子不景气,不少芯片企业面临内卷、价格倒挂等情况,挣扎在生死线边缘;另一方面是伴随人工智能(AI)和高性能计算(HPC)的需求呈爆炸式增长,未来也将驱动2024年半导体行业迎来新一波增长。因此,回望2023年,于半导体行业而言,可谓复苏曙光之年。

过去的一年,中国半导体企业更是在全球地缘政治和经济大环境下艰难与坚毅地前行与突破。或许,我们可以从企查查大数据研究院的数据里(仅中国大陆数据)感受中国芯片企业“疾风知劲草”的韧劲。

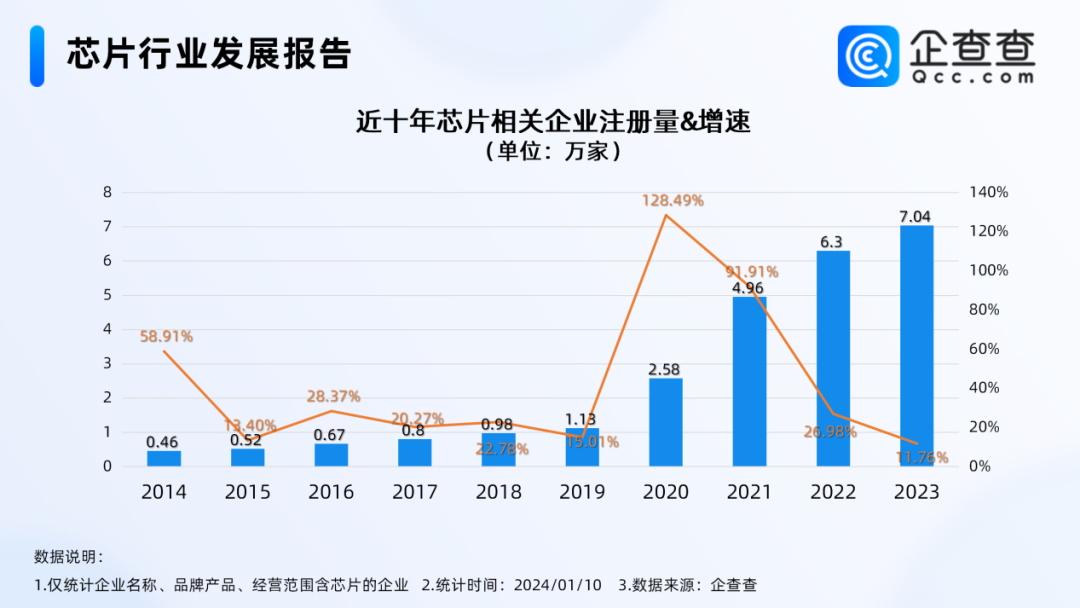

国内现存芯片相关企业23.98万家

企查查数据显示,我国现存芯片相关企业23.98万家。近十年,我国芯片相关企业注册量呈持续正增长态势。2020年,我国芯片相关企业新增2.58万家,同比增长128.49%,达近十年增速峰值。2021年,我国芯片相关企业增速热度不减,新增注册量为4.96万家,同比增长91.91%。2022年、2023年,我国芯片相关企业分别新增6.3万家、7.04万家,同比增长26.98%、11.76%。

广东明显领先其他区域

企查查数据显示,从区域来看,广东现存8.02万家芯片相关企业,位居第一,远远领跑其他区域。江苏、上海分别现存2.54万家、1.44万家芯片相关企业,位居前三。此后是浙江、山东、福建等地。

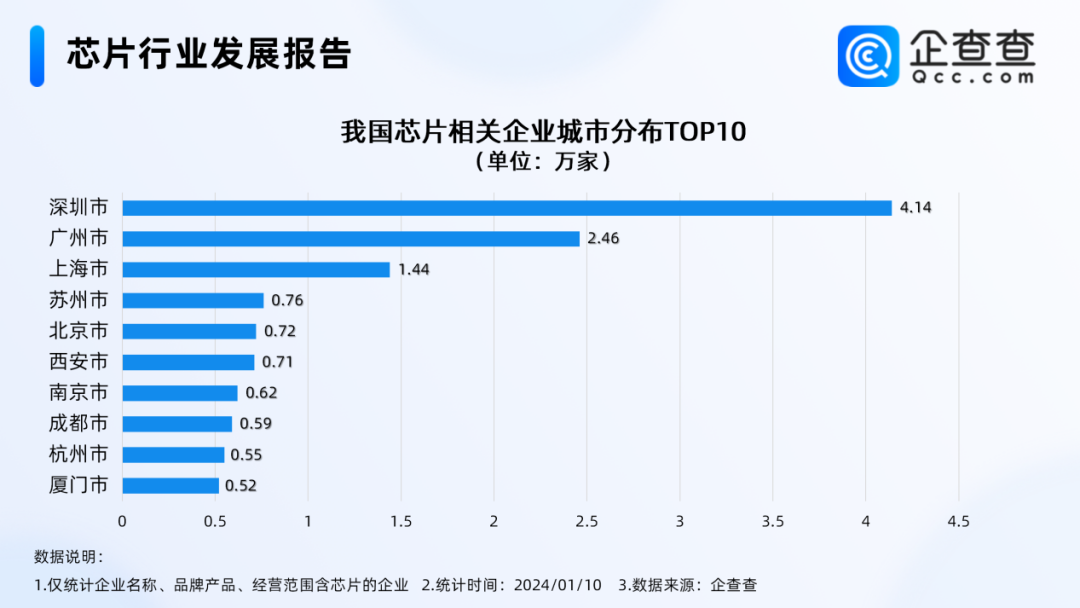

深圳数量上领跑全国

企查查数据显示,从城市来看,深圳现存4.14万家芯片相关企业,位居第一,遥遥领先。广州、上海分别现存2.46万家、1.44万家芯片相关企业,位居前三。此后是苏州、北京、西安等地。值得注意的是,苏州跻身国内芯片相关现存企业量城市TOP5,其余四座城市为一线城市:北上广深。

按照半导体行业周期性发展规律,2024年应该是反弹之年,但未来不确定性因素还很多。不过,2023年生成式AI催热的人工智能、算力、大模型、AI芯片,应该还是2024年的行业热词。此外,汽车芯片、第三代半导体也将是2024年半导体企业值得深耕的市场。