过去的一年,动力电池在材料、结构上的创新,成为行业发展的“主旋律”。电池一体化、车企自研、高性能电池技术都是行业发展的“关键词”。进入2024年,动力电池的竞争将更加激烈化。

尽管过去数年里,日本似乎在电动车领域的发展有些“滞后”,特别是像丰田那样执着于拥有技术壁垒的氢能源,导致其远远落后于中美。不过,2023年以来,日本正在电动车核心部件的动力电池上寻求突破,纷纷押注下一代电池技术——固态电池。

近日消息,日本大型电池企业麦克赛尔(Maxell)开发出了圆柱形全固态电池,其容量达到200毫安时,是传统的陶瓷封装型(方形)容量的25倍。除了麦克赛尔,丰田、松下、日产等日本企业均加快了固态电池领域的布局与技术开发,甚至对外宣告了相关的上车计划。同时,除了企业层面,日本政府也在积极推动固态电池技术的研发和应用。

然而,尽管固态电池技术已经是当前全球动力电池领域的研究热点之一,但鉴于技术难题和高昂成本,未来一两年内半固态电池或将成为电池技术创新和应用的重要发展方向。

电动车的“阿喀琉斯之踵”

如今,续航能力是电动车最大的掣肘之一,可谓“阿喀琉斯之踵”。而目前电动车的续航能力主要受电池技术的限制,尤其是传统锂电池的能量密度较低,致使续航里程相对较短。

通过研究发现,锂电池的能量密度主要取决于工作电压和正负极材料比(克)容量,即电压越大、比容量越大则能量密度越高。同时,液态锂电池电压极限是4.3V,基于目前液态锂电池的材料和使用安全性所限,锂电池的工作电压一般在4.2V以内,很难有所提升。从能源密度、性能等指标来看,液态锂电池正负极已然面临天花板。

最近几年,刀片电池、弹匣电池、龙鳞甲电池、麒麟电池……相关电池技术层出不穷,但这些技术都是从工程学层面进行的试图解决物理学瓶颈的典型尝试。然而,物理学界限往往很难用工程学组合来进行弥补,甚至在很多时候都不是一个数量级的较量,仅仅是一种“好的技术方案”“好的工程思维方式”,远不能替代真正划时代意义的电池。

从技术演进的角度来看,将液态电解液更换为固态电解质材料将成为下一个重要发展方向。固态电池结构不含有任何低闪点、易燃的有机溶剂,其固态电解质具备一定的厚度和机械强度,对枝晶的产生存在一定的遏制作用。

相对液态锂电池,固态电池采用更高比容量材料作为正负极,通过采用负极金属锂,正极高电势材料,电化学窗口可以达到5V以上。同时,锂的比容量高达3860mA·h/g,是石墨的10倍。在未来,正极的开发中也会使用到富锂锰基这类高比容量的材料。

总结而言,固态电池的独特优点主要体现在:一是能量密度高,几乎是传统锂电池的2倍,固态电池的整体结构与传统锂离子电池相似,充放电方式也大同小异,但因为没有液体,所以电池内部更紧密,体积更小,能量密度增加;二是充电速度比锂离子电池快;三是寿命更长,低温非常优秀,确保电动车续航;四是高温性能好,在高温下稳定,安全性更高。

根据研究机构的数据,300Wh/kg对于液态锂电池是一个接近极限值的门槛,而固态电池能量密度可以超过400Wh/kg,甚至可以提升至500Wh/kg。这将使电动车的续航里程得到大幅提高。

因此,动力电池行业亟待一场革命性的技术突破,而固态电池是重要的解决方案之一。

新能源动力竞争开启

2023年,在固态电池方面,全球行业企业和科研机构已有一定的研究与应用进展。其中,日本企业是固态电池积极推动者,比如丰田、日产、松下等。

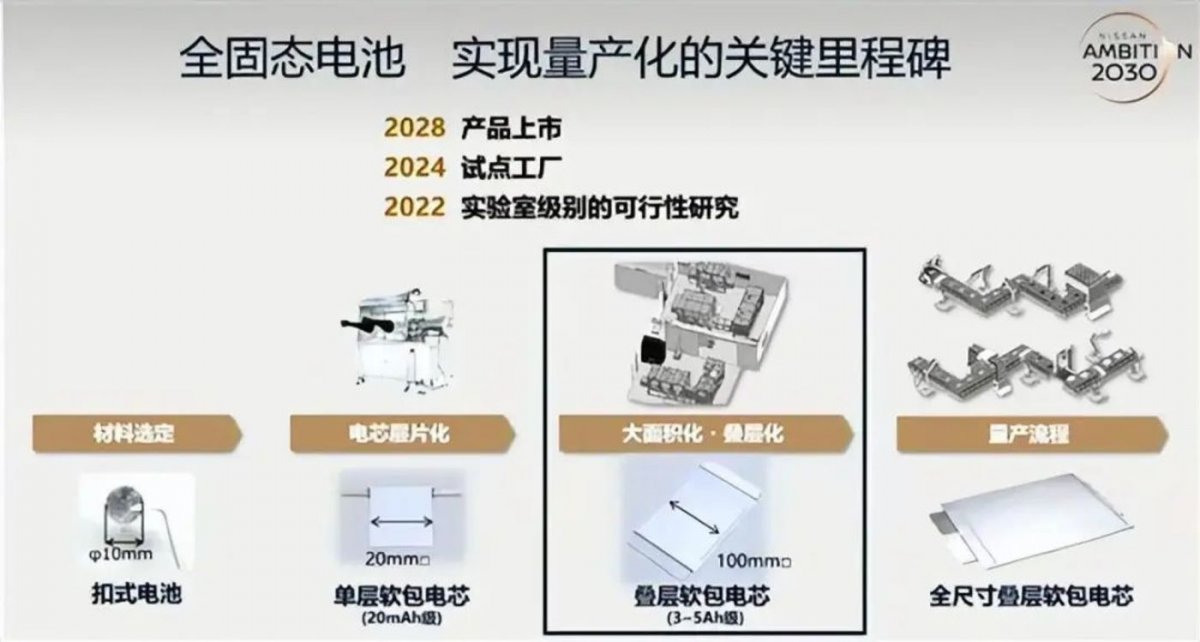

2023年2月,日产宣布已经成功开发出全固态电池,目标是2025年开始试生产。日产这一声明还曾引起业界高度关注。根据“日产汽车2030愿景”(Nissan Ambition 2030)计划,其中一个目标就是计划到2028财年推出搭载独创全固态电池(ASSB)的电动车型,并计划在2024财年在日本横滨建造试点工厂。

图源:日产汽车

日产汽车还宣布了庞大的投资计划,未来5年将投入2万亿日元(约合1128亿人民币)加快电动技术转型。此外,日产汽车预计到2028财年全固态电池(ASSB)能够将电池组的成本降至75美元/kWh。

日本另一家汽车巨头丰田也早在2008年便高调宣布进入固态电池领域,也是在该领域技术专利积累最多的企业之一。2023年7月,丰田表态最早将于2027年向市场投放配备“全固态电池”的纯电汽车。同时,丰田宣称其固态电池充电10分钟,行驶1200公里,续航距离延长至现有EV的2.4倍。2023年10月,出光兴产和丰田汽车宣布,两家公司将共同研发全固态电池的量产技术。

以丰田和出光两家公司为首,在全固态电池专利方面居世界领先地位 图源:丰田汽车

2023年5月,日本山梨大学和早稻田大学合作的研究团队开发出以质子交换膜为电解质,以具有氧化还原活性的有机物为负极的全固态空气蓄电池。这种电池可反复充放电,轻便且安全性好,在弯折状态下也能使用,有望应用于便携电子设备。

实际上,目前全球各国或地区均在积极推进固态电池产业化。美国在2021年发布《锂电池2021-2030年国家蓝图》,并宣布拨款2.09亿美元支持相关技术研究;欧洲则推出了《电池2030规划》及《2030电池创新路线图》,由欧盟多国共同出资32亿欧元用于发展固态电池。日韩企业大多采用抱团研发的方式,车企、科研机构、电池和材料企业共同开发固态电池技术。

其中,美国更是出台了被称之为“动力电池白名单”——《通胀削减法案》,不惜损害其他国家和地区的利益,试图通过电动汽车税收抵免,提升美国本土电池供给能力。2023年10月,美国全固态电池企业Solid Power表示,公司已生产出首批固态电池A样品,并将其交付给宝马汽车。

欧洲则又在2023年8月出台《欧盟电池和废电池法规》,规范了电池从设计、生产、使用和回收的整个生命周期。新法规定,自2025年起,将逐步推行回收效率、材料回收及循环目标。从业厂商不仅需要提供数字电池护照,还需要根据要求逐年提升电池回升比例。这一新法规从法律的角度让动力电池的综合利用“有法可依”。

中国也在十年前已着手布局固态电池产业,本土诞生了多家固态电池技术领先、具备完整自主知识产权体系、深厚技术积累的企业。数据显示,截至今年5月,全球固态电池关键技术专利申请量为20798项,其中中国有7640项,占比达36.7%;近5年,中国固态电池全球专利申请量年均增长20.8%,增速位列全球第一。据悉,宁德时代、比亚迪等中国电池制造巨头不仅在传统锂电池领域保持领先地位,同时也在固态电池的研发上投入巨资,已经申请多项专利。

半固态电池展现应用前景

尽管固态电池已展示其广阔的发展前景,以及相关政策监管、技术研发均在推进其产业化,但似乎离真正落地还有一定的距离。主要原因在于两点:技术难题和高昂成本。

在技术难题上,固态电解质的离子电导率远低于液态电解质,这使得电池内阻明显增大、电池循环性变差、倍率性能变差等,即在液态环境下,锂离子运动更为畅快,固态材质和正负极的接触不如液态材质紧密,快充性能不佳。同时,在固态电池中,锂枝晶的生长是一个挑战。另外,固态电池活性材料和固体电解质之间的接触不良、界面反应等问题会影响电池的性能和稳定性。

在成本方面,相对液态锂电池,固态电池的产业链还不够完善,加之加工工艺复杂,致使材料成本高昂。资料显示,固态电池SLIB(石墨负极)总成本最高,达158.8$/kWh,比LIB(石墨负极液态锂离子电池)高约34%。

因此,高能量密度固态电池未来的发展应聚焦于对其中锂离子传输机理的进一步探究,提高聚合物SSE的综合性能,提高电极负载,以及优化制备过程与降低成本上。

从产业应用演进来看,2024年或是比较折中的方案——半固态电池产业化应用的重要节点。过去的一年,半固态电池的发展已经日趋成熟,预计在未来一两年内实现规模化上车。

2023年2月,赣锋锂电研发的三元固液混合锂离子电池拟应用于赛力斯纯电动SUV SERES 5。

2023年11月,中创新航管理层曾在全球合作伙伴大会上表示,公司半固态电池2024年四季度将装车某外资豪华品牌。

2023年12月,长安汽车与赣锋锂业签署《合作备忘录》,双方将加快推进(半)固态电池研发合资项目及制造产业化项目,基于下一代汽车动力电池(半)固态电池研发进行合作。

目前,多家电池厂、主机厂发布半固态相关项目规划和量产进展。其中,广汽埃安、东风日产、宝马、大众、福特等汽车厂亦相继宣告推出半固态或全固态电池车型,多计划于2025-2030年量产相关车型。

值得一提的是,2023年12月,蔚来CEO李斌亲自下场,进行半固态电池车型首次公开直播实测,搭载150kWh电池包的蔚来ET7,在实测续航达成1000公里时,剩余电量百分比为7%。这或将进一步提升市场对半固态电池应用前景的信心。