过去的一年,裁员、减产、公司解散等负面消息不断,整体市场下滑已成定势。

不过,在以ChatGPT为代表的AI应用的推动下,AI芯片需求逆势增长,特别是从2023年第三季度开始以存储芯片为代表的细分领域出现了较大的恢复性增长。

在2024岁首,全球半导体市场复苏的市场期待很高,也成为业界的共识,各大行业分析机构也纷纷给出了乐观的预测:复苏+乐观是行业预测的主旋律。

纷纷上调市场预测

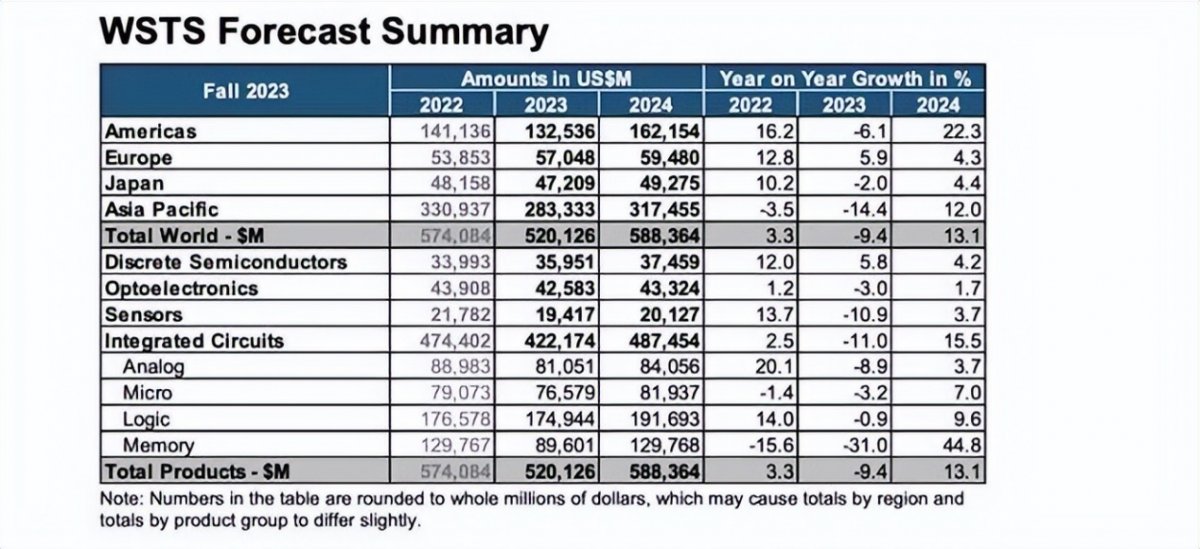

世界半导体贸易统计协会(WSTS)最新数据显示,虽然2023年全球半导体市场预计下滑,但在AI芯片需求强劲推动下,仍然上调2024年全球半导体市场增长预测,预期同比增长率将达13.1%,总规模将攀升至创纪录的5883.6亿美元。

据悉,针对2024年半导体市场增长预测,WSTS已经从2023年6月时预测的11.8%上调至13.1%。若按这个增速,2024年全球半导体市场应收规模将刷新2022年创下的5740.8亿美元新高。

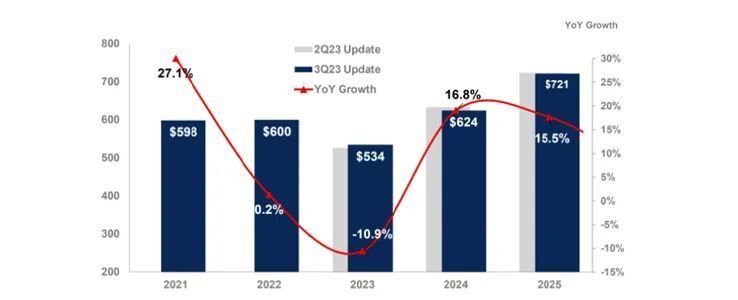

市场调查机构Gartner则预测,2024年全球半导体行业收入预估将达到6240亿美元,同比增长16.8%。

Gartner预估全球内存市场在2023年下降38.8%之后,2024年将会反弹66.3%。因为供应过剩导致需求疲软以及价格下降,在未来3个月到半年的时间,NAND行业价格将触底,供应商的整体状况将会有所改善。

数据来源:Gartner

另一家分析机构IDC对2024年半导体市场的展望比Gartner更为乐观。在其最新的预测中,IDC将2023年的预期从5188亿美元上调至5265亿美元,同时2024年的预期也从6259亿美元上调至6328亿美元。IDC称,从需求角度来看,美国市场将保持弹性,而中国市场将在2024年下半年开始复苏。

DIGITIMES Research也预测,2024年,全球半导体市场预期可成长双位数达12%。

四大主要应用芯片正增长

在2023年全球半导体市场周期性触底之后,2024年将整体出现复苏的趋势。2024年,在以智能手机、服务器、汽车、PC(个人电脑)为代表的四大主要应用芯片市场都将出现正增长。

WSTS认为,2024年的增长预计将主要由存储器行业推动,该行业有望在2024年飙升至1300亿美元左右,销售额较2023年激增44.8%;逻辑芯片市场则预计增长9.6%,图像传感器市场预计增长1.7%。其他细分市场,包括分立器件、传感器、模拟器件、逻辑器件和微型器件,预计也将实现个位数增长率。

Gartner预测,NAND行业2024年将出现强劲复苏,收入将同比增长49.6%至530亿美元。另一方面,由于供应商减产,导致DRAM市场价格反弹,预计2024年DRAM营收将增长88%,达到874亿美元。

IDC认为,随着个人电脑和智能手机这两个最大的细分市场的长期库存调整结束,半导体增长可见度将有所提升。其次,电气化水平在未来十年将持续推动半导体含量的增长,一直居高不下的汽车和工业领域的库存水平,预计将在2024年下半年恢复到正常水平。

AI领域值得关注

实际上,2023年半导体行业出现需求复苏迹象,主要是受ChatGPT带动的AIGC浪潮,以及PC、智能手机需求改善来驱动的。不过,尽管AI、高性能计算有关的半导体炙手可热,但由AI带来的增长在2024年不会太明显,相关产品规模化落地预计在2025年。

Gartner认为,因为生成式人工智能以及大语言模型的快速发展,导致GPU的高性能服务器和加速卡的需求也在持续稳步的上升当中。为了能更好地支持AI工作负载的训练以及推理,需要在数据中心服务器中部署工作负载加速器,2024年也会让更多的供应商看到希望。Gartner分析师预计,到2027年,将AI技术集成到数据中心应用中,将产生超过20%的新服务器,包括工作负载加速器。

DIGITIMES Research也表示,AI PC、AI手机的崛起也将带来新的芯片契机,不过2024年还处于摸索、定义需求的阶段,预期终端产品大量出货时间点可能落在2025年。

另外,值得关注的是,在以ChatGPT为代表的AI大模型的推动下,未来越来越多的厂商将尝试把人工智能技术运用到半导体生产环节中,引发人们对AI替代人类的担忧。

面对AI领域的发展和持续增长,高盛指出,生成式人工智能(AI)因能够生产与人类原创极为相似的内容并打破人机交流障碍,或将对宏观经济产生巨大影响。高盛预估,如果生成式AI能满足人们期待的功能,劳动力市场可能会面临重大变革。按就业加权基准,全球平均18%的工作岗位或可由AI自动化完成,约有3亿个全职岗位或将受AI自动化影响。