当前,中美两国战略竞争已经从科技层面进阶为整个宏观经济层面,其中芯片产业是最典型的代表。尽管美国一方面声称不寻求产业脱钩、经济脱钩,但实际行动正朝这个方向行进。近日,在有消息称美国商务部工业和安全局(BIS)将对汽车、航空航天和国防等行业的100多家公司进行调查,进而了解美国对中国制造的成熟芯片的依赖程度之后,又传出美国商务部未来可能会考虑动用关税或其他贸易工具以应对中国成熟芯片的竞争。

如今,小小的芯片已经成为中美两国博弈的焦点,但不是战略竞争的全部。从2018年对华加征关税开始,到“清洁网络”计划、中国实体制裁清单,再到《芯片和科学法案》《通胀削减法案》……这一系列的对华限制政策,已经从贸易、科技延伸至具体产业领域,从宏观层面进入到中观维度,甚至这一趋势似乎没有减缓可能性。可以预见,中美两国经济和科技层面脱钩将对全球供应链产生重大的影响,更伤及本就疲弱的全球经济。那么,对中国而言,未来应该如何应对和前行?

美国盯上中国成熟工艺芯片

2021年,哈佛大学贝尔弗中心曾发布报告指出,中国制造业的巨大发展推动了研发进步。根据报告内容,“中国已取代美国,成为世界排名第一的高技术制造大国。2020年,中国生产了2.5亿台计算机、2500万台汽车和15亿部智能手机。”同时,该报告警告称,中国已经在21世纪的每一项基础技术上——人工智能、半导体、5G网络、量子科学、生物技术和绿色能源——中国可能很快就会成为全球领导者。在某些领域,中国已经是世界第一。

实际上,在美国,类似该报告的预测有很多,但都指向了未来中国对美国科技大国地位的潜在威胁。这也使得美国最近几年更加专注于限制中国在高新科技领域的发展,特别是作为科技底座的半导体技术,更是加大了技术管控。在美国出台两轮半导体设备限制政策之后,美国、日本、荷兰已事实上形成“芯片设备同盟”,进一步收紧了先进光刻设备的出口管制。可以说,相关限制政策基本上阻隔了中国通过外部资源和力量发展先进芯片工艺的可能性。

然而,中国在遭受近乎疯狂式限制和打压之后,以及俄乌冲突之后美欧等发达国家在芯片技术上对俄的全方位严密限制,进一步坚定地走自主发展之路。从核心的光刻设备,到整个半导体生态系统的建设,中国正努力构建非美专利技术的供应链体系。尽管中国将面临更大的技术挑战和更加严峻的产业环境,但已经从成熟的芯片开始向产业链上游高端环节不断进击和突破。

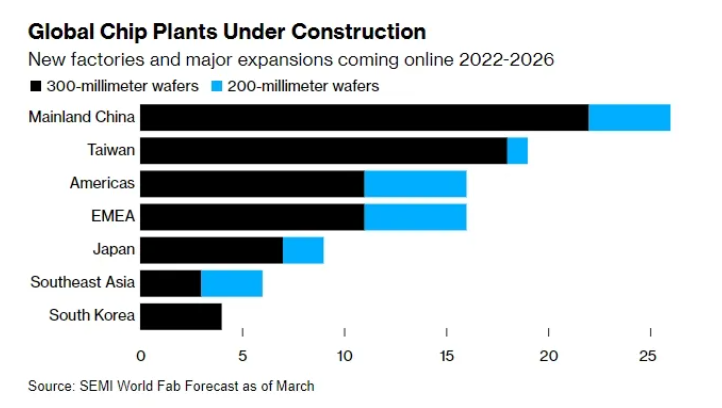

最近,集邦咨询预测,到2024年底,中国大陆的目标是建立32座大型晶圆厂,不过都将专注于成熟芯片工艺。该机构还预测,2023~2027年全球晶圆代工成熟制程(28nm及以上)及先进制程(16nm及以下)产能比重大约维持在7:3。预计到2027年,中国大陆将拥有33%的成熟工艺产能,并有可能继续向上调整。

图1:全球在建晶圆厂数量分布

与该机构预测相印证的是,2023年11月,中国从荷兰进口的关键芯片制造光刻设备按价值计算激增了1050%。但基本可以确定的是,这些设备都是一些成熟制程的光刻设备,一是中国在美国技术管控之下无法获得先进芯片设备,二是中国巨大的工业制造业绝大多数不需要先进工艺芯片。也就是说中国正在努力夯实与自身工业制造能力相匹配的芯片产业基础。

但这一产业动向已经引起美国的关注,特别是美国商务部声称要调查美国公司是如何购买和使用传统工艺技术(如40nm及更老)制造的芯片。背后的根本原因是中国在强化这些成熟工艺制程段的芯片供给量,必然会影响到美国本土芯片企业的生存空间。

对此,美国商务部官员也称,尽管中国厂商无法用先进工艺制造的芯片占领全球市场,但“中国对半导体业的大力补贴”使采用成熟工艺制造的低成本芯片占据竞争优势,削弱了美国和西方芯片公司的销售收入。

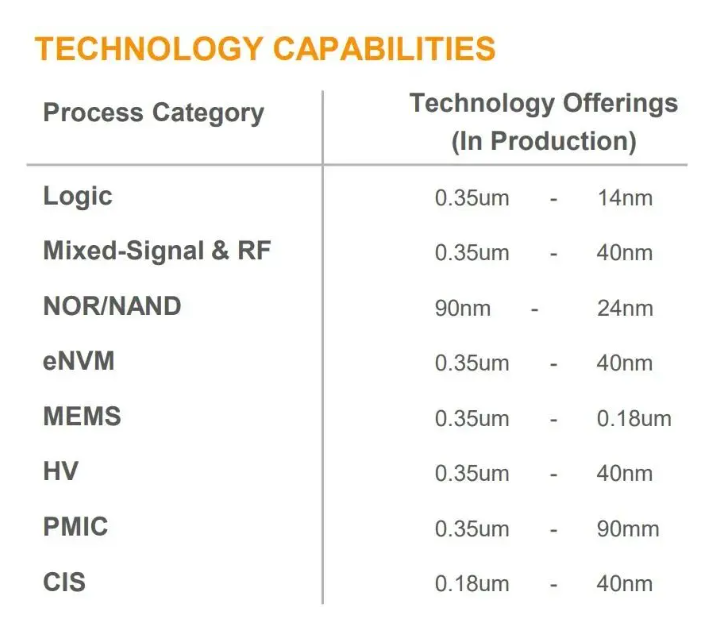

表1:某fab提供的代工工艺

同时,值得关注的是,即使在贸易关税影响之下,中美两国仍然存在巨量的双边贸易,特别是中国对美国出口了大量的科技含量较低的商品。今年10月,彭博社援引研究咨询机构佳富龙洲(Gavekal Dragonomics)的一份报告指出,通过研究发现,美国对中国进口依赖度的降低程度低于其官方数据显示的水平。

该研究咨询机构认为,自2018年美国对中国商品征收大规模关税以来,美国从中国进口商品的份额已下降2至3个百分点,而不是美国政府数据显示的下降约8个百分点。报告称,美国官方数据显示的比例下降,部分原因是中国商品改道东南亚和其他第三国。

因此,美国既希望在对华贸易中占据技术层面的优势地位,又希望在双边贸易规模方面大肆渔利,维持以往的“剪刀差”经济关系,使包括中国在内的发展中国家成为其经济的附庸。

而在这一系列复杂经济关系以及美国政治地缘文化理念的影响下,美国又将手伸向了中国成熟工艺芯片。

中美脱钩风险增大?

实际上,美国此次对中国的非高端制程芯片下手,其实是中美“科技战”引发的连锁反应,也是其泛化“国家安全”的体现。正是在美国大肆炒作下,全球芯片大厂的目光聚焦在先进工艺芯片上,而相对低端工艺制程的市场则被无视,正好给中国芯片厂商在非先进工艺制程段留出空白机会。

然而,即使这样的市场空白,美国也看在眼里。部分原因确实是会对一些仍在扎根非先进芯片工艺的美国本土芯片企业带来生存压力,毕竟中国在生产成本上具有更大的优势。同时,通过中美之间巨量贸易,中国产芯片还可以随这些商品进入美国市场,而此前这些芯片的供给基本上是以美国为首的西方国家。也就是说,发达国家曾利用“剪刀差”的经济掠夺的方式正在被逆转。

值得关注的是,除了芯片之外,中国一些优势产业也被美国盯上,比如新能源产业。近日,据美媒《华尔街日报》报道,拜登政府正在讨论提高对包括电动汽车在内的部分中国清洁能源商品的贸易关税。除了已经被加征25%关税的中国电动汽车,另有中国生产出口的太阳能产品和电动汽车电池组也可能面临关税提高。此外,拜登政府还在考虑降低一些被认为不具有战略重要性的中国消费品的关税。

对于美国的做法,中国也做出了反应。近日中国商务部、科技部公布《中国禁止出口限制出口技术目录》。修订后《目录》由164项压缩至134项,其中禁止类24项,限制类110项。其中,稀土技术被列入禁止出口。

稀土被称为工业“维生素”,在高科技产业乃至军事领域发挥着不可替代的作用。数据显示,目前全球稀土的储量1.2亿吨,其中中国储量排名全球第一。同时,目前中国已形成完整的稀土工业体系,具有完整的采选、冶炼、分离技术以及装备制造、材料加工和应用工业体系。在科技水平上,中国在稀土采选、冶炼、分离等领域开发了多项具有国际先进水平的技术,尤其是在采选工艺和先进的分离技术上领先全球。因此,即使美国在其他国家或地区寻找新的稀土供给来源,但仍需将稀土运至中国加工提炼,才能最终满足工业需求。

但中美之间在政策调整上“你来我往”是否就意味着两国之间脱钩的风险在加大?从上文提到的研究咨询机构佳富龙洲的分析数据可以看出,中美经济贸易虽受到关税的影响,但实际上从总规模来看,下降的比例并不大。也就是说,中美两国仍然有很大经济合作空间。

对美国而言,国内通货膨胀高企,正需要中国质优廉价的商品缓解压力。如果选择与中国脱钩,美国必然面临商品短缺,则会进一步加剧通货膨胀,增加贫困人群的生活成本,还会导致存量资产的贬值。

而中国也自然会受到一些影响,但就在几年前美国加征关税之后,就加快了出口多元化。与此同时,中国仍然是美国高科技企业最大的出口市场之一,包括芯片。也正是美国第二次出台AI芯片管制措施之后,美国商务部雷蒙多改变了说辞,“鉴于大多数人工智能芯片将用于商业应用,英伟达能够、将会、也应该(can, will and should)向中国出售人工智能芯片”。

然而,在芯片领域,正如战略咨询公司Integrated Insights所言,“全球供应链正在分叉,并分裂成两个独立的供应链,一个面向美国,一个面向中国”。未来,在更多高科技领域也将如此,比如新能源汽车、太阳能光伏等。

另外,值得注意的是,除了一些关键产业链之外,美国似乎仍执意延续此前的关税政策。今年9月,雷蒙多也曾表示,在美国贸易代表办公室完成正在进行的审查之前,预计美国不会修改特朗普政府时期对中国实施的关税政策。这在一定程度上加大了脱钩的风险。

未来中国该如何前行?

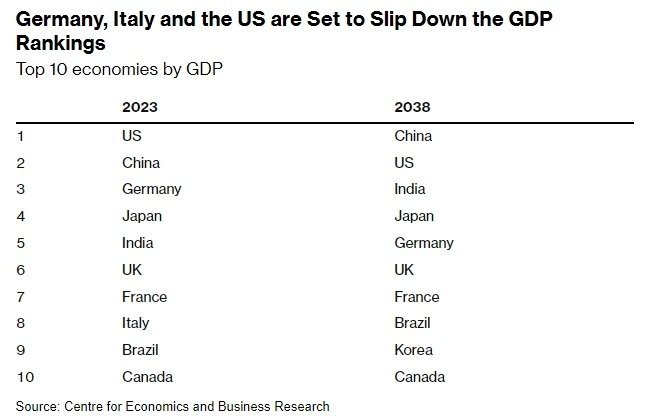

近日,英国智库“经济商业研究中心”(CEBR)公布的年度预测报告中称,考虑到房地产危机和后疫情经济复苏缓慢,中国将在2037年超过美国成为全球最大经济体,略晚于去年该机构预测的2036年。

该预测报告表示,随着中国人口老龄化问题的突显,美国可能在2050年代的某个时候“反超”,而全球最大经济体又将在2080年代时“易主”,改由印度坐阵。届时,世界上或将出现“三个超级大国”,这也将对全球地缘政治产生影响。

客观来说,尽管中国一再强调自身的崛起不会也无意对美国构成威胁,但实际上在国家政治文化以及义利观的影响下,肯定没有多大的说服力。何况,中国在高科技领域的崛起,的的确确在改变以往发达国家与发展中国家之间的“剪刀差“经济地位,更是在产业链向上挤压发达国家曾赖以保持优越感的空间。

因此,经济脱钩的风险不止美国,还包括欧洲等一些发达国家,需要客观承认这一点。尽管中国经济发展行为都是基于一般的市场经济规律,但借助强大的工业制造能力对外拓展市场,必然会面临更大的地缘政治反制措施。

在此,个人也对经济发展“三驾马车”——出口、投资、消费,作一些浅陋分析。先从出口的角度,经上文的分析,未来中国在出口上必然会遭遇更大限制和阻碍,毕竟中国工业产品的出口一定会造成国际贸易逆差。同时,在美国一系列政策的影响下,全球一些重要产业链正在向印度、墨西哥、东南亚等国家和地区迁移,必然会进一步加大中国商品出口的压力。当然,在这个产业链转移的过程中,中国企业也在积极参与其中,但对国内出口形势产生了一些潜在的影响,特别是一些具有可替代性的产品,未来市场供给会转移到印度、墨西哥、东南亚等国家和地区。因此,中国要不断适应新的变化,也要积极参与其中,用更高品质的产品拓展海外市场。

同时,尽管目前中国是全球最大的单一市场,但未来还是会面临比较的竞争压力,比如印度市场的崛起。同时,中国还面临一个比较大问题——人口减少。这将对中国曾引以为傲的内需市场带来重大的影响,毕竟人本身不仅是劳力和智力资源,而且是消费的主体。

在此,个人也认为,中国人口减少的根本原因是经济发展不平衡所致。从一些经济资源指标就可以看出,中国的产业、教育、医疗等资源基本集中在东部发达地区,导致越来越多的人涌向这些地区,但需面临更大的生活成本、更小的婚育机会。反观上世纪数十年里,因户籍政策、人口流动不大,以及经济发展相对平衡,中国人口增长即使在计划生育政策的影响下,也未受到实质性的影响,特别是在国家长远发展这个角度。如果这一地域性经济差异不能得到解决,中国人口减少的问题不会得到根本性的解决。

因此,中国需在推进产业转型升级,发展高新科技产业,应对国际竞争的同时,还应在政策层面推动沿海一些劳动密集型产业内地承接,进一步实现资源平衡供给。此外,还需因地制宜,在内地探索发展一些集体制经济,承载和优化本地就业,进而实现人口总体增长。简言之,就是在保证规模不断增长的前提下,做扎实中国经济质量,提升就业和生存环境与空间。在这个过程中,国家政策以及企业的投资行为可以发挥重要作用,进而实现内需市场扩大化。

综合上述,国家之间的政治地缘和经济利益上的矛盾,是无法根本性解决的,只有通过一些政策调整和利益平衡,缓和矛盾扩大化。这也意味着在政治和经济层面的脱钩不可避免的,略有不同的是脱钩的程度。未来,中国需以不变应万变,夯实科技和经济底座,构建内外循环互补的大市场,才能赢得未来国家间的战略竞争,包括芯片这一焦点产业。