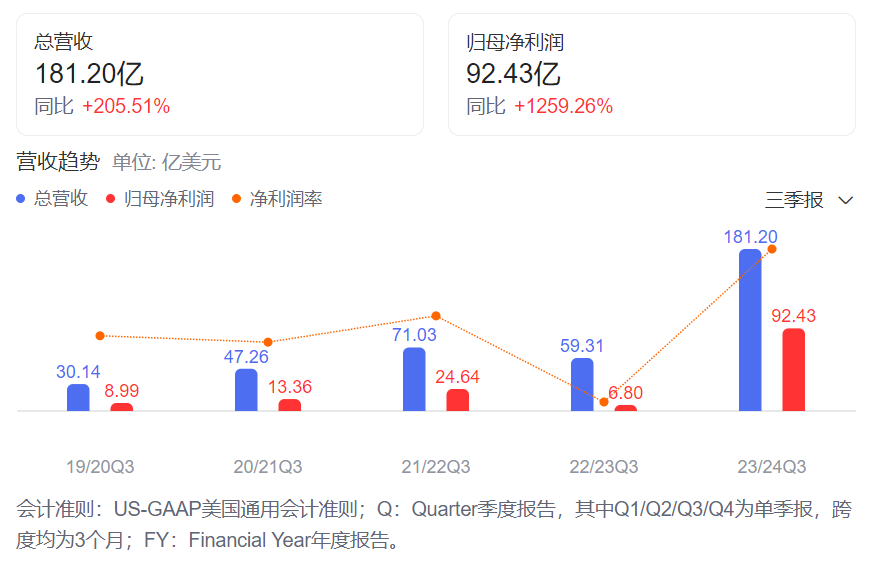

由于全球生成式AI的井喷式发展,作为AI芯片的主要生产商,英伟达第三财季的营收创造历史记录,同比增长超过一倍,净利润暴涨超12倍。11月22日,英伟达(NVIDIA)公布了截至2023年10月29日的2024财年第三财季的财报:营收创历史纪录达到181.2亿美元,同比增长206%,环比增长34%,净利润92.43亿美元,同比暴涨1259%;毛利率74%,同比提升20.4%;每股摊薄收益为3.71美元,较上年同期的0.27美元增长1274%。

业绩概述

数据中心业务营收达到创纪录的145.1亿美元,环比增长41%,同比增长279%,是英伟达营收和利润快速增长的主要推动力;游戏业务营收为28.6亿美元,环比增长15%,同比增长81%;专业视觉化业务营收为4.16亿美元,环比增长10%,同比增长108%;汽车业务营收为2.61亿美元,环比增长3%,同比增长4%。

如果按照美国通用会计准则(GAAP)计算,该公司第三财季的净利润为92.43亿美元,同比增长1259%,环比增长49%;摊薄后每股收益为3.71美元,同比增长1274%,环比增长50%。

如果不按照美国通用会计准则(Non-GAAP)计算,该公司第三财季的净利润为100.2亿美元,同比增长588%,环比增长49%;摊薄后每股收益为4.02美元,同比增长593%,环比增长49%。

英伟达CEO黄仁勋表示,Q3业绩表现反映出很多行业的计算需求正从通用计算转向加速计算和生成式AI,“大语言模型(LLM)初创公司、消费互联网公司和全球云服务商是先行者,下一波浪潮正在开始形成。”他指出,国家和地区范围的云解决方案供应商(CSP)正为满足当地需求而投资AI云,企业软件公司正在向其平台添加AI助理,企业正在构建定制AI,从而实现那些全球最大规模行业的自动化。

美国出口管制导致全球业绩不平衡性波动

英伟达首席财务官科莱特·克雷斯(Colette Kress)在公司三季度业绩说明会上表示,受到美国收紧政策的影响,第四季度来自中国和其他受影响地区的数据中心收入将大幅下降。“出口管制对我们的中国业务产生负面影响,即使从长远来看,我们也无法清楚了解这种影响的严重程度。”

据报道,此前英伟达计划在美国新规生效之际,为中国市场推出三款“定制”芯片专供出口。这三款芯片初步命名为HGXH20、L20PCle和L2PCle,是在被禁售的A800和H800基础上开发的替代品。这些芯片虽然在算力程度上有所减弱,但却保留了原版芯片的大部分功能,可以绕开美国制定的“监管规则”。对此,科莱特·克雷斯证实了英伟达正在为中国开发新的合规芯片,但这些不会对第四季度的收入作出实质性贡献。

AI芯片竞争加剧

AI被ChatGPT带火以后,越来越多的厂商开始在AI芯片领域发力。

高通于10月底在夏威夷发布了基于Arm架构的面向PC的骁龙X Elite芯片,这是一款专为个人电脑设计的基于 ARM 的处理器,能够提供强大的性能和更好的能效以及尖端的端侧生成式人工智能功能。高通现场的基准测试显示,骁龙X Eliete与 Apple Silicon、英特尔和 AMD 处理器相比,性能提升显著;

微软于当地时间11月15日推出了两款定制芯片,分别为加速AI计算任务的Maia芯片,以及采用Arm CPU架构的Cobalt芯片;

AMD也则推出了最新加速卡Instinct MI300X,号称为大语言模型专用,直接瞄准英伟达。

但据Khaveen Investments测算,英伟达数据中心GPU 2022年市占率依旧高达88%,在芯片产品效能、芯片制造成本等方面,其他厂商想要超过英伟达还是具有很大的挑战。

Q4预测

英伟达预计,2024财年第四财季,其营收预计为200亿美元,上下浮动2%;GAAP和非GAAP毛利率预计分别为74.5%和75.5%,上下浮动50个基点。