智能汽车已经成为全球未来十数年经济增长与技术发展的重要领域,尽管目前汽车电子在半导体方面所占比例很少,但是国产化依然很重要。11月23日,在上海浦东临港新片区,在由临港新片区管委会、上海市经济信息化委指导,由临港集团主办、临港科投与AspenCore承办的“2023中国临港国际半导体大会”上,联合汽车电子(以下简称联电)副总工程师卢万成先生以“车规芯片供应链现状与优化”为主题进行了分享。

汽车芯片本土化的必要性

11年前,2012年,上海市汽车工程协会组织联合汽车电子和行业内的机构一起调研车规芯片的国产化问题,发现国内这么大的市场,但是国产汽车电子的配套率几乎为零。

对汽车电子而言,其特点是种类多,但是量与消费电子相比却不在一个量级上。然而,由于涉及到安全,汽车电子的要求特别高。

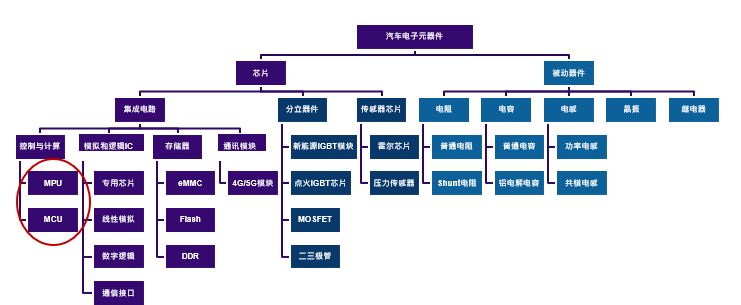

上面这张图中除了红框的地方是高端MPU和高端MCU,由于技术等原因外,其他芯片和器件国产厂商都能做。国内无论是设备、技术还是人才都有,资金也不缺,但是要做好却不容易,进入汽车行业除了把产品做好还得有体系保障,这就是汽车电子行业的体系保障问题。

同时,汽车行业有一套体系,核心问题叫Just in Time,到货不能太早也不能太晚。尽管这个问题对于半导体行业是不存在的,但日本“311”大地震就引发了问题和思考:东电没电,日本半导体汽车电子产品出不了货,联电拿不到芯片。

“因此,缺'芯'不行,我们意识到这个问题就开始做国产化研究问题。” 卢总提到汽车芯片的国产化,接着在谈到汽车电子的质量问题时表示,

“器件层面的质量问题绝对不要拖到部件企业来解决,TUY做的事业,我们在装备上要投入两个亿,那些不是给你用的,不是给器件用的,那是装在系统检验相应的器件相互配合的。当年缺芯就乱投医,没有经过检验然后装到整车上,器件方面的问题不解决留到这里时间成本增加十倍,到整车上又放大十倍,所以是害了甲方。因此,千万不要把问题拖到TUY,在器件上解决。”

卢总认为,汽车电子最好做IDM,否则对产业链上下游会带来风险。

尽管汽车电子元器件品种繁多、本土化认证工作面广量大,但本土化必不可少,并且需跨行业深度合作,共享资源,发挥企业集团规模化优势,形成及时、稳定、持续、长期的供货能力。

车规芯片现状

下面是2020-2022三年汽车半导体头部企业TOP9的营收数据:

TOP1英飞凌在大中华区的营收达到37%,但在车规板块中的收入不到50%。

这说明一个问题:做车规半导体不能只做车规半导体,还要做工规,这样产能才能健康发展。

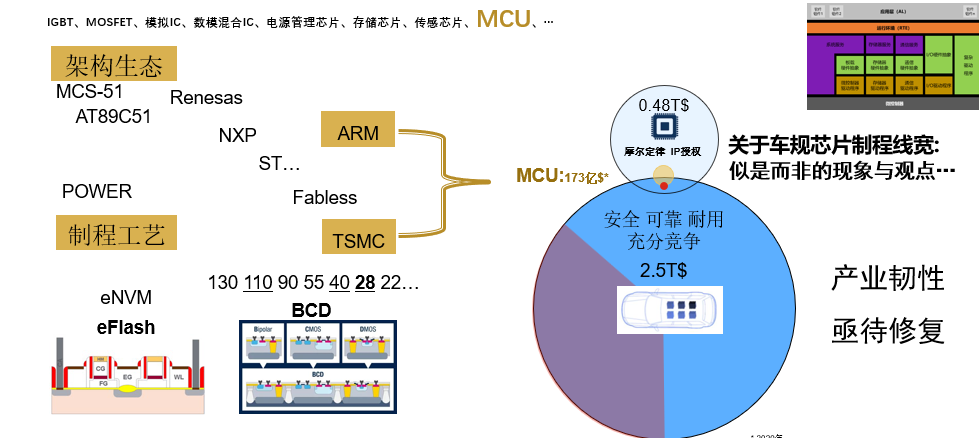

另一方面,其实芯片代工厂对整个汽车行业是不利的,现在日本半导体企业自己已经不做了,全部采用代工,28纳米以下eFlash行业都做不好,这也是做高端MCU困难的地方。

但是这个问题又必须解决。

上图右边的两个圆,大圆是全球的汽车产业营收,约2.5万亿美元,小圆是汽车半导体产业,约0.5万亿美元,而半导体中用于汽车的只有10%,所以这两个行业的杠杆比1:50,如果对于今天的智能网联车电动化车这个比例是1:100甚至更高。

好在汽车电子产业的发展趋势很好,从2012年开始,中间陆陆续续出台了很多政策,整个产业逐渐也都看到了希望。

现在很多半导体企业直接对标国际大厂,甚至可以直接替代,说明技术有了很大的发展,但是真正具备国际竞争力还有很多路要走。

联合汽车电子的布局

联电(联合汽车电子)的中方股东上汽集团投入了很多资源,成立了芯片工程中心,主要是要解决从设计到最后批量生产的问题,称之为中式量产线,相应资源也是为产业建立基础,将来可以为行业充分利用。

联电的布局主要有四个方面。

汽油发动机管理系统产品系列如下:

变速器控制及电控悬架产品系列如下:

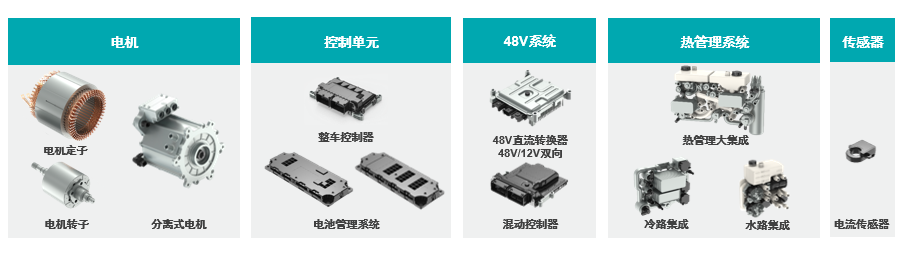

电力驱动如下:

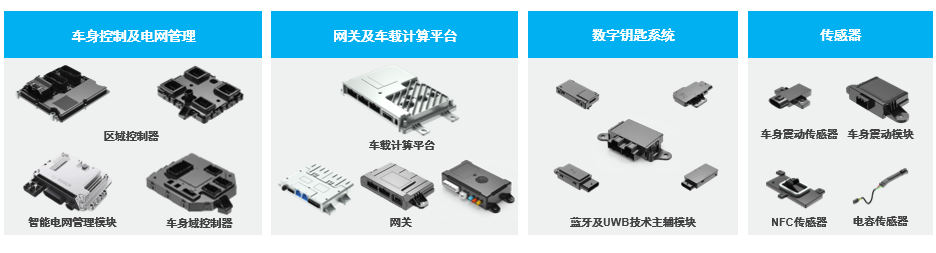

先进网联产品如下:

联电的合作品牌也很多,基本遍布了各大汽车厂商。

联电2023年的营收将会达到350亿左右,目标是到2026年做到20%国产化。

小结:如何优化

对于车规芯片供应链的优化策略,卢总提出了四点建议:首先要兼容并蓄,独立自主,引进吸收,面向世界;同时大力发展IDM和CIDM;并且建立完善车规电子元器件全产业链,最后要鼓励各类社会资本进入汽车电子产业链。