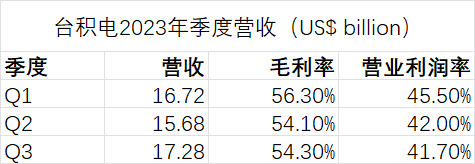

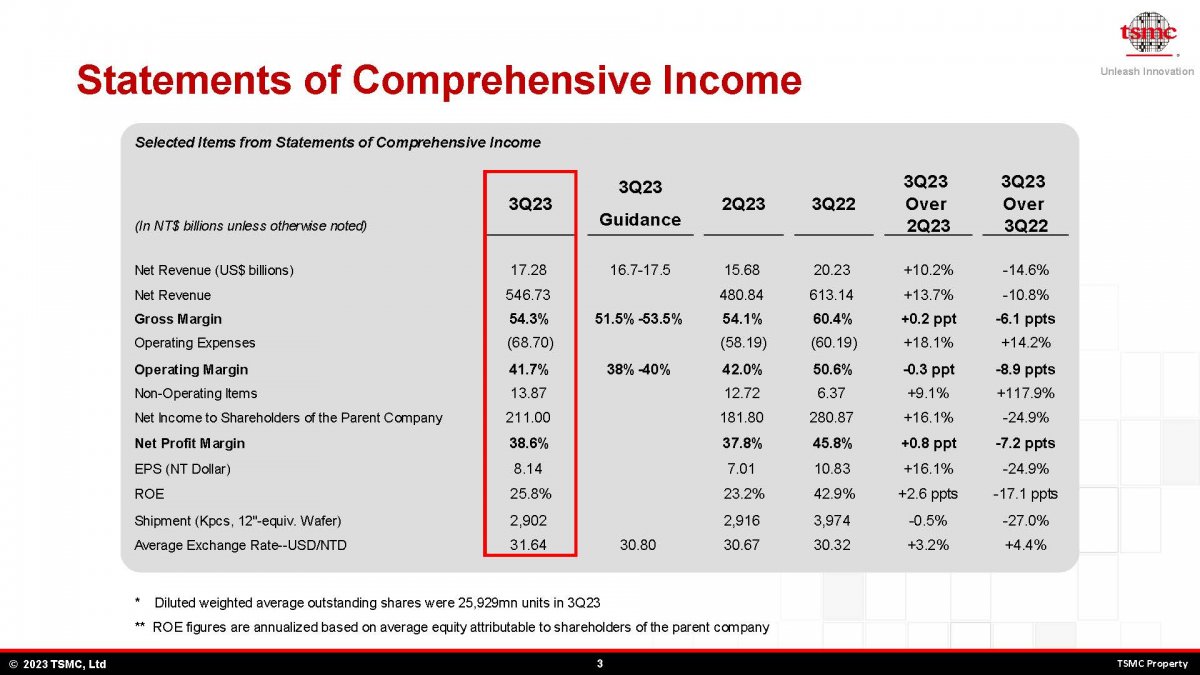

在此前Q2的财报中,台积电预测Q3的营收为167-175亿美元。上周,台积电公布了2023年第三季度的营收:172.8亿美元,同比下降10.8%,环比增长13.7%。而Q4预测或许仍将同比下滑。

2023年第三季度,该公司的毛利率为54.3%,营业利润率为41.7%,净利润率为38.6%。

该季度,该公司的3纳米晶圆出货量占其晶圆总营收的6%,5纳米的占比为37%,7纳米的占比为16%。

数据来源:台积电

前三个季度,Q2出现环比下滑,Q3终于出现报复性增长。且毛利率有所增长,但营业利润率有所下降。

来源:台积电

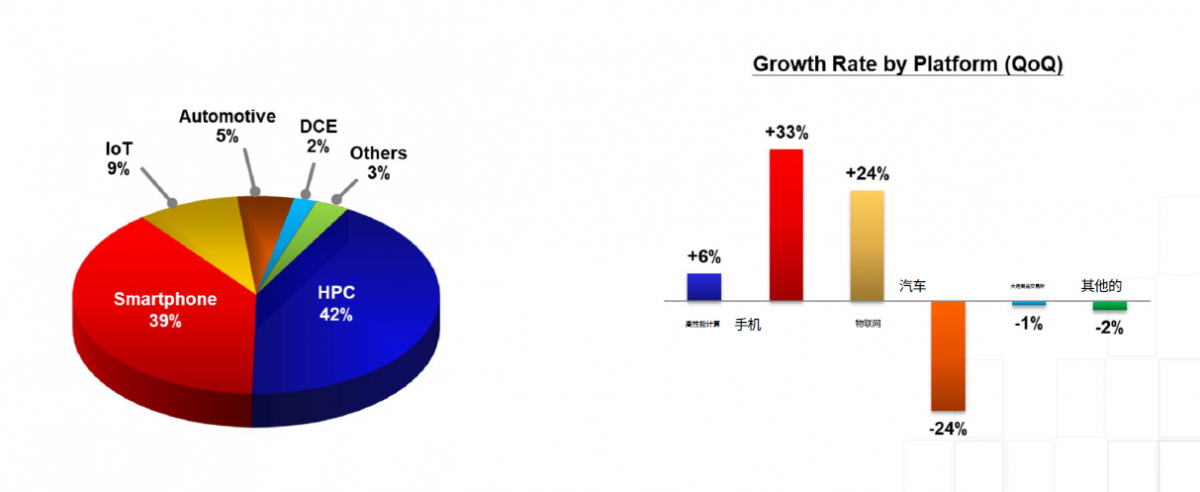

收入构成

来源:台积电

按平台收入构成为:高性能计算HPC42%,手机39%,物联网IoT 9%,汽车 5%, DCE 2%, 其他3%。 手机方面的增长恢复最快,达到33%,高性能计算增长6%,物联网增长24%。

原因简析

环比出现大幅增长(13.7%)的原因主要在于高性能计算方面的增长,其营收已经超过手机成为营收最大贡献的平台,达到42%,

高性能计算方面,基于大模型的AI芯片供不应求,对业绩的贡献必然增大。

但市场由于中美科技纷争,且整体氛围逐渐处于理性阶段,微软、OpenAI等已经开始研发自己的大模型AI芯片,或许会影响整个市场表现。这种情况在后续Q4和2024年可能会对HPC平台的增长产生一定的不利影响。

尽管前三大平台的营收恢复增长很大,但同比2022年还是出现了10.8%的下滑。

其主要原因还是全球半导体的整体环境和趋势发生了改变。

在手机方面,苹果在9月份推出了iPhone 15系列智能手机,于9月22日上市,但市场反映平淡无奇,换机需求再度下跌。

此外,台积电3 纳米良率未达到目标(60-70%),据说不到55%,在与苹果等大客户的订单谈判中处于劣势,业界有人说台积电为此改变了出货方式,采用实际合格晶圆的价格来进行结算,这种方式也对其业绩有所影响。

物联网方面的增长达到了24%,但其总占比毕竟很小,对整体营收没有产生大的影响。

小结

从月度营收来看,台积电的营收从7月份开始增长,确实出现了两个月的连续环比增长,但在9月,似乎出现了与2022年同样的情况,环比增长下滑,而今年则直接变成了负增长。

根据台积电的预测,2023年Q4的营收将会达到188-196亿美元,仍然低于2022年Q4的实际营收199.3亿美元。

或许后疫情时代和全球半导体行业的整体氛围和趋势对芯片代工业造成了持续的影响。