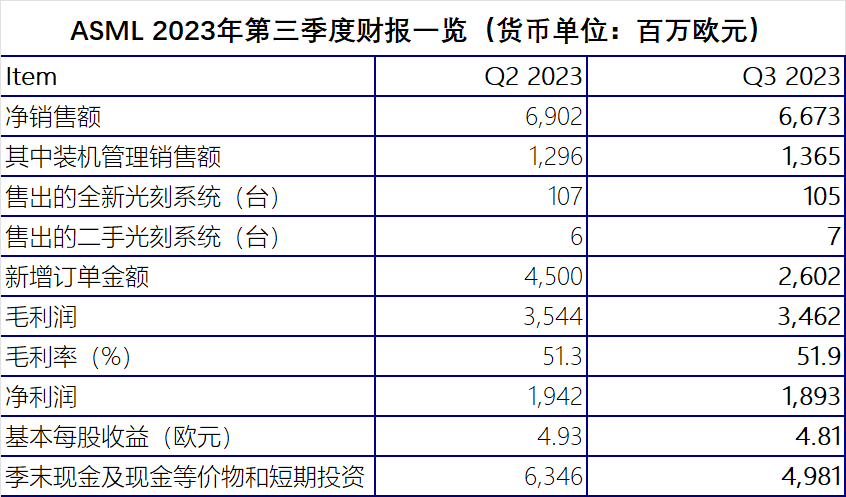

10月18日,阿斯麦(ASML)发布了2023年第三季度财报:净销售额67亿欧元,毛利率为51.9%,净利润达19亿欧元。今年第三季度的新增订单金额为26亿欧元,其中5亿欧元为EUV光刻机订单。ASML预计2023年第四季度的净销售额在67亿至71亿欧元之间,毛利率在50%至51%之间,2023年预期净销售额增长率达30%。

数据来源:ASML官方

ASML总裁兼首席执行官Peter Wennink表示:“我们第三季度的净销售额为67亿欧元,处于预测营收区间的中间值;毛利率为51.9%,超出预期目标。这主要得益于DUV产品组合以及一些非经常性的一次性费用。”

ASML首席财务官Roger Dassen在访谈中分享了2023年第三季度的业绩,并对2023年进行了展望。

Roger Dassen 表示,“2023年第三季度ASML实现了净销售额67亿欧元,处于我们预测营收区间的中间值。其中装机管理销售额达14亿欧元。毛利率为51.9%,超出预期目标,原因有二——其一是该季度所销售的产品中浸润式设备偏多,其二是有一些非经常性的一次性费用。”,

“本季度净利润达19亿欧元。新增订单金额为26亿欧元,低于前几个季度,这也在我们的预期之中,主要是因为在当前环境下客户对现金流和资本支出持谨慎态度,因此对开出新订单也同样相对谨慎。”

同时,根据Roger Dassen的说法,ASML目前仍有超过350亿欧元的未交付订单。”

Q3中国的销售额略有增长

第三季度中国市场销售额所占的比重较高。主要原因有两方面:

首先,发运到中国的设备主要针对成熟制程客户,本季度的大部分出货是基于2022 年甚至更早的订单。

其次,ASML看到其他客户的需求时间节点发生了变化,从而能够向中国客户交付更多设备。因此,中国地区的交付量有所增加,与此同时其他地区在减少,中国市场所占的份额相对出现上升。

不过ASML表示,“我们所有的设备发运都符合出口管制规定。”

全球光刻机设备市场的变化

宏观环境方面,半导体光刻机设备市场动态多变颇具挑战。

库存情况方面,下游(终端客户)的库存水平正驶向正常化,释放积极信号;而上游仍需进一步改善。

在设备使用方面,从不同的终端用户来看,逻辑芯片厂商的设备需求量提升,存储芯片厂商的情况有待出现转机。

ASML认为,其客户正处于周期底部,但客户们都期待能在今年年底看到拐点。但2024 年的复苏态势尚不明朗,行业都在持续关注这方面的动态。

“不过,我们确实看到很多客户在为继续增长做准备,很多晶圆厂正在建设中,预计在 2024 年和 2025 年会有许多晶圆厂投产,而这将需要大量设备。”,Roger Dassen 表示。

美国新规对ASML的DUV业务有何影响?

10月17日,美国政府刚刚颁布了最新的出口管制规则,ASML表示,正在深入评估潜在的影响。不过,ASML认为适用该新规的涉及先进芯片制造的中国晶圆厂数量有限。

从中长期角度来看,这些出口管制措施可能会影响到ASML不同的机台销售量在各区域间的配比,但ASML预计这些措施不会对公司2023 年的财务情况以及在 2022 年 11 月投资者日公布的 2025 年和 2030 年的长期展望产生重大影响。

Q4及2023年预期

ASML预计第四季度的净销售额预计在67亿欧元到71亿欧元之间;其中装机管理销售额达14亿欧元,与第三季度的预期结果类似。同时,毛利率依旧将达到50%-51%。相比2022年,2023年ASML的净销售额增长率将达30%,全年毛利率达到51%。

“在今年行业环境颇具挑战的背景下,我们认为这样的业绩表现实属突出。” Roger Dassen 表示。

未来展望

对于半导体光刻机市场上下游来说,2024年将是一个过渡年。ASML也对2024年持相对保守的态度。

对于ASML来说,他们认为2024年的年收入将与2023年基本持平,同时2024年将是为2025年的大幅增长打好基础的关键一年。

ASML总裁兼首席执行官Peter Wennink说,“目前,半导体行业正处于周期底部,我们的客户均期待能在今年年底看到拐点。客户对行业内需求复苏的态势仍不确定,因此我们预计2024年将成为一个过渡年。基于我们目前的观点,我们对2024年持保守态度,预计年收入将与2023年基本持平。与此同时,2024 年也将是为实现2025年大幅增长打好基础的重要一年。”

“我们坚信,2025 年将是一个重要的增长年份。首先,推动增长的趋势是显著存在且非常强劲的;其次,2025 年将处于上行周期;此外,我们认为光刻机投资在晶圆厂总体投资中所占的比重将持续保持强劲。正如此前提到的,还有相当数量的晶圆厂将在 2024 年和 2025 年投产。” ASML表示。