芯片制造巨头英特尔(Intel)计划将旗下的可编程芯片部门转变为一个独立的业务机构,并向公众发行股票或者为其寻找投资者,这是该公司首席执行官帕特里克·基辛格(Pat Gelsinger)为这家老牌芯片巨头争取更大规模市场价值所做努力的一部分。基辛格于2021年掌舵英特尔,他一直在重振英特尔市场价值,并为成本高昂的转型计划筹集资金。

当地时间10月4日,英特尔在公布的一份声明中表示,该部门被称为可编程解决方案部门(简称PSG),将从2024年1月1日起成为一个独立的实体机构,从2024年第1季业绩起,PSG将作为独立的业务部门来汇报。

数据中心和人工智能集团(DCAI)的副总裁桑德拉•里维拉(Sandra Rivera)将担任PSG首席执行官。她将继续领导英特尔的数据中心和人工智能集团(DCAI),直到确定新的领导人。里维拉一直以来负责英特尔基于云的数据中心产品开发,包括包括英特尔Xeon和FPGA产品。她还负责推动公司的整体人工智能(AI)战略和产品路线图。香农•波林(Shannon Poulin)被任命为PSG首席运营官(COO)。

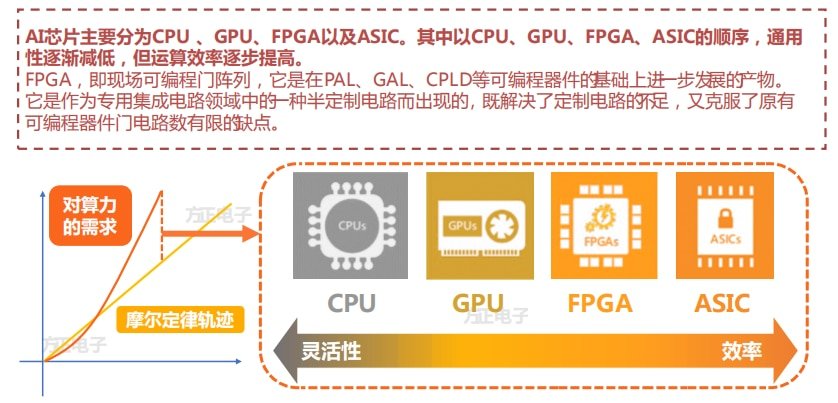

英特尔旗下可编程芯片部门研发并生产的芯片可以根据不同的用途进行定制,是英特尔在2015年收购Altera Corp.后所创建。拆分后英特尔仍会持续提供支持,此举的目的是加快提升PSG部门在FPGA市场的竞争力。

拆分PSG业务的动机

英特尔在声明中表示:“未来两到三年,英特尔打算为旗下PSG业务进行IPO,并可能与私人投资者探索机会,以加速该业务的增长趋势,英特尔将保留多数股权。”

FPGA(Field Programmable Gate Array),中文名“现场可编程门阵列”,其特点是可编程、低功耗、低时延、可并行运算,即使已经安装在电子设备中,也可以改变或更新它们的功能。

这一类型芯片出厂时没有特定的功能,通常被用于通信硬件、数据中心设备以及其他工业用途芯片的设计和开发,尤其适合5G和AI等的应用需求。虽然它们的特性使得这类芯片非常灵活和强大,但它们传统上很难进行普及化编程,这使得大规模采用变得困难。

在英特尔的收购下,旗下可编程业务部门专注于云计算和通信设备市场。这意味着它错过了其他的工业领域,比如工业和航空航天客户的芯片用途。虽然这些半导体的市场价格较低,但对它们的需求正在增长。基辛格表示,PSG业务由于业务领域过于集中而“表现不佳”。

他在电话会议上对分析师表示:“我们的管理还没有达到本应达到的水平。”他表示,一些顾客没有得到足够的服务。

为了纠正这一问题,PSG计划将中等价位的产品推向市场,并将在明年年初推出更便宜的芯片。Gelsinger表示,英特尔预计将很快宣布青睐该业务的投资者,然后在两到三年内进行IPO。

总结下来,英特尔拆分PSG业务主要有三大动机:

1. 专注核心业务

基辛格认为,拆分PSG业务将使公司能够更好地专注于其核心竞争力,即芯片设计和芯片制造。这一战略调整旨在加强英特尔的半导体制造业务,以应对不断变化的市场需求。

2. 提高灵活性

拆分PSG业务还将赋予该部门更多的自主性和灵活性,使其更适应FPGA市场的竞争,并更好地满足不同行业的需求,包括工业、汽车、国防和航空航天等。

3. 迎合投资者期望

英特尔计划在未来2-3年内为PSG进行独立上市(IPO)。这不仅有望提高PSG的估值和市场竞争力,还可能为英特尔带来财务回报。此举也符合投资者对公司的期望,他们对这一战略变化表示欢迎。

效仿拆分Mobileye的做法

基辛格上任以来,英特尔已经出售或分拆了多个业务部门,包括固态硬盘业务、NUC 迷你 PC 业务、Mobileye 部门等,同时对英特尔的晶圆代工服务(IFS)工厂部门进行了大量新投资。分拆PSG的计划与分拆自动驾驶汽车芯片制造商Mobileye Global Inc的做法类似。

2022年,英特尔分拆了Mobileye公开上市,而且不久之前也宣布,分别以8.6亿美元和4.328亿美元的价格,向贝恩资本和台积电分别出售多电子束直写光刻设备厂商IMS的20%和10%权益,IMS提供的多光束掩模写入器是确保EUV工艺技术运行的重要一环。

Mobileye分拆上市之后,英特尔仍保留超88%的权益。自2022年10月26日在纳斯达克交易所上市以来,Mobileye的累计股价涨幅已达95.76%,当前市值为331亿美元,意味着英特尔的持股市值达到290亿美元以上,相当于英特尔当前市值1,505亿美元的19%,确实是为股东释放价值的好办法。

在前任的失误导致英特尔失去市场份额以及市场价值之后,基辛格正试图让英特尔重新回到芯片行业的最前列。总部位于加州圣克拉拉的英特尔在最大规模芯片生产商的排名中下滑,结束了数十年的领先地位。

在过去几年,因英特尔错过一整个智能手机时代以及高性能计算发展趋势,而回避英特尔股票之后,投资者近期对英特尔的预期变得更加乐观。该公司股价今年以来强势上涨约35%,超过了芯片股基准——费城半导体指数33%的涨幅。

基辛格的复兴计划包括大举投资兴建新制造工厂。他将投入数十亿美元用于设备建设,这些设备将需要数年时间才能上线——在英特尔目前的产品阵容举步维艰之际,这是一个大胆的举动。

英特尔指出,分拆PSG与分拆Mobileye与坚持IMS的交易一样,是其IDM 2.0战略的一项重要内容,IDM 2.0战略的目标是推动核心业务的增长——IDM(集成设备制造商),这是英特尔于1968年成立时的身份——一家设计和生产其半导体芯片的公司。

PSG业绩拖了后腿?

目前,英特尔在与主要竞争对手的竞争中节节败退,PC端消费者转向AMD处理器,以及许多大型数据中心的所有者大规模购买基于英伟达(Nvidia)芯片的AI相关硬件设备;并且英特尔中央处理器的主要市场——个人电脑市场的规模,可以说回落至疫情前的水平。

在2023年第2季业绩发布会上,英特尔指出其PSG业务连续第三季实现创纪录的收入,并持续推进产品路线图,包括在第2季推出搭载R-Tile芯片的Intel Agilex 7,为客户带来首款具有PCIe 5.0和CXL功能的FPGA,也是唯一一款具有支持这些接口的硬知识产权(IP)的FPGA。PSG计划在2023年推出15种新产品,目前已推出11种。

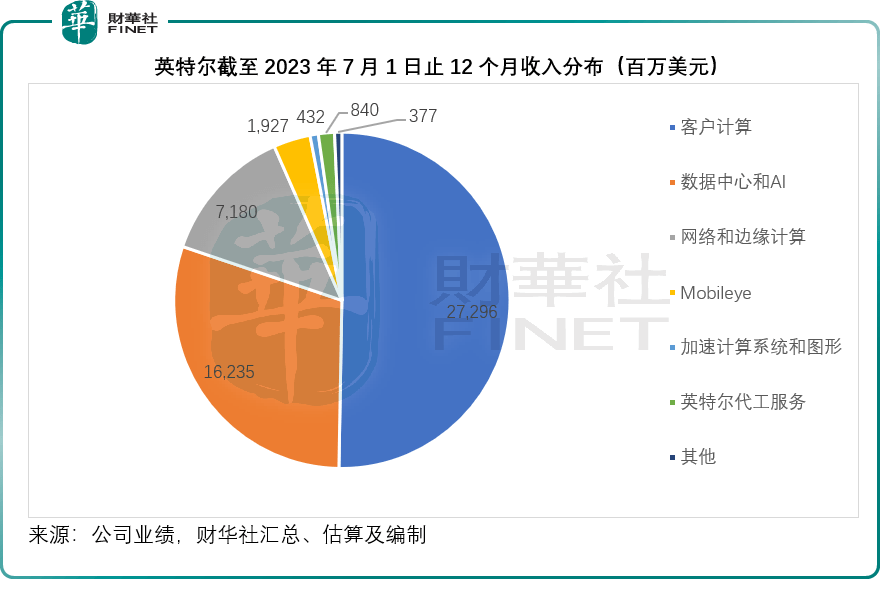

然而从英特尔截至2023年7月1日止12个月业绩来看,其核心业务客户计算仍是优势所在,贡献收入272.96亿美元,占总收入的50.28%,贡献经营溢利39.13亿美元;而PSG所在的数据中心和AI(DCAI)表现欠佳,收入为162.35亿美元,产生经营亏损2.91亿美元。

不过,与英特尔的其他一些剥离不同,该公司并不是因为PSG业务部门表现不佳或处于商品化、低利润市场而将其剥离。相反,英特尔认为,自 2015 年被收购以来,PSG一直没有充分服务于FPGA真正的高增长、高利润市场,如工业、汽车、国防和航空航天,而是一直专注于数据中心解决方案,这不利于其他业务部门的发展。

如果没有英特尔巨大的业务和官僚压力,将使 Sandra Rivera 及其领导团队能够自由调整公司的产品组合和定位,以便更好地服务于更广泛的 FPGA 市场,而不仅仅是英特尔以数据中心为中心的野心。

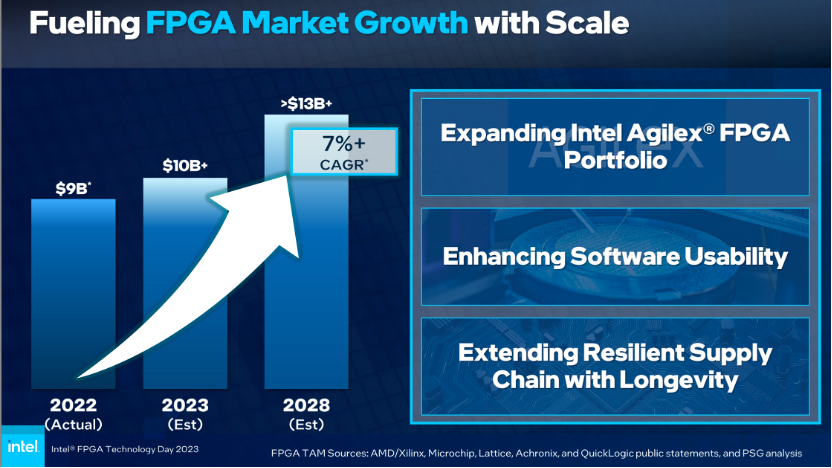

在2019年的上一次销售额报告中,原Altera公司的年营收约为19.9亿美元。英特尔援引第三方预测数据称,FPGA全球市场未来五年的年复合增幅或在9%以上,由2023年的80亿美元扩大至2027年的115亿美元。

FPGA芯片领域的另一个主要供应商是英特尔的最强力竞争对手之一——AMD,该公司收购了Altera的最强竞争对手赛灵思(Xilinx Inc.)。此前赛灵思和Altera在FPGA市场或合共占据了90%的市场,其中赛灵思更胜一筹,或占据超一半的市场。

分析师观点

分析师陆行之表示,Altera主要还是采用台积电代工,以FPGA/PLD产品特性偏好先进工艺,台积电应受惠较多。

陆行之指出,华为 (加上特斯拉及比亚迪) 靠集成软硬件打遍智能手机及科技产品市场,所以天下分久必合,合久必分,今天合久必分的例子就是英特尔宣布将拆分可编程芯片事业部FPGA/PSG Altera,搞得仅存的同业Lattice半导体大跌5.77%。以下是他的几点看法:

1、基辛格看起来全面翻转数年来英特尔所有并购策略标的物,对内核设计没有综效的公司一个个分割独立。但很想知道到底是英特尔芯片制造服务害这些部门变成拖油瓶,还是并购后人员流失,以及大锅饭奖励制度造成?

2、新闻说分拆可增加台积电、联电、世界先进订单,以为过去Altera主要还是用台积电代工,以FPGA/PLD产品特性偏好先进工艺看来,台积电应受惠较多,但还是要先了解到底英特尔/台积电代工占比如何(我也不清楚,恳请产业高手分享)。如果主力产品仍是台积电,转单效应就没有市场想的这么多,反之亦然?

3、几年前AMD学英特尔高价并购了FPGA / PLD龙头赛灵思,搞得AMD这五年每年要摊销超过35亿美元商誉 (并购市价减公司当时净值的商誉一般要分五年摊销),减损近10~15个百分点的毛利率,造成获利不易。现在英特尔又要把Altera分拆上市,我很想知道AMD首席执行官苏姿丰以后如何处理赛灵思,是灵活性重要,还是集成芯片设计重要?

尽管如此,PSG/Altera 与英特尔的合作历史悠久,可以追溯到 1984 年,即使作为一个独立的业务部门,PSG 仍将与英特尔紧密联系在一起。Altera 可以自由使用自己喜欢的任何合约工厂,但由于该公司一直以来都在英特尔的保护伞下,因此该公司即将推出的许多产品都将在英特尔的工厂生产,PSG 希望利用英特尔先进的封装技术,这一点也不足为奇。从长远来看,随着英特尔为成为全球顶级合约工厂打下基础,英特尔希望能够留住 PSG 的业务。