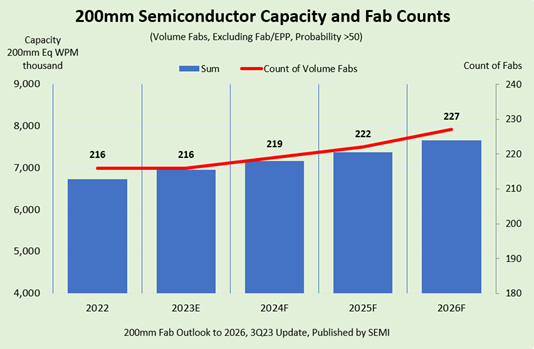

近日,SEMI发布了《2026年200mm晶圆厂展望报告》(200mm Fab Outlook to 2026)。该报告显示,预计在2023年到2026年,全球半导体制造商200mm晶圆厂产能将增加14%,新增12个200mm晶圆厂(不包括EPI),达到每月770多万片晶圆的历史新高。

据悉,200mm(8英寸)晶圆厂多应用于成熟芯片工艺,主要采用从90微米到0.15微米的工艺技术生产半导体器件,可以生产模拟芯片、普通逻辑器件、MCU等微处理芯片、存储器、MEMS和传感器、光电器件,以及功率器件等分立元器件。

最近几年,为了解决缺芯的问题,各大芯片厂商纷纷扩产200 mm晶圆,以满足诸多成熟芯片工艺应用。然而,随着5G、人工智能、物联网、汽车等新兴应用的快速发展,电源管理芯片(PMIC)、图像处理和模拟器件等相关芯片的需求呈现出指数级增长。与智能手机应用不同,这些设备对功耗和成本比较敏感,自然要求配置的芯片价格低廉,因此所需要的芯片大都使用200mm晶圆厂生产。

SEMI指出,功率化合物半导体对消费、汽车和工业领域至关重要,是200mm投资的最大驱动力。特别是电动汽车的动力总成逆变器和充电站的发展,预计随着电动汽车采用率的持续上升,将推动全球200mm晶圆产能的增长。

SEMI总裁兼首席执行官Ajit Manocha表示:“全球半导体行业创纪录的200mm晶圆厂产能凸显了对汽车市场增长的乐观预期。虽然汽车芯片供应已经稳定,但电动汽车中芯片含量的增加以及减少充电时间的努力正在刺激产能扩张。”

受汽车智能化和电动化趋势影响,芯片占汽车成本比重不断提升,单车搭载的芯片数量可达1000至3000颗。预计到2030年,中国汽车产业芯片需求量将超过每年1000亿颗。

目前,包括Bosch、Fuji Electric、Infineon、Mitsubishi、Onsemi、Rohm、STMicroelectronics和Wolfspeed在内的芯片供应商正在加快其200mm产能的项目,以满足未来的需求。

覆盖从2023年到2026年时段的SEMI《2026年200mm晶圆厂展望报告》显示,汽车和功率半导体的晶圆厂产能将增长34%,微处理器单元/微控制器单元(MPU/MCU)排名第二,为21%,其次是MEMS、Analog和Foundry,分别为16%、8%和8%。

图源:SEMI

占200mm晶圆厂产能比重大部分的是80nm到350nm的技术节点。80nm至130nm节点产能预计将增长10%,而131nm至350nm技术节点产能预计将在2023年至2026年增长18%。

从全球区域发展来看,东南亚预计将引领200mm产能的增长,将在报告期内增长32%。预计中国大陆将以22%的增长率位居第二。作为200mm产能扩张的最大贡献者,中国大陆预计到2026年将达到每月170多万片晶圆。美洲、欧洲和中东以及中国台湾地区将分别以14%、11%和7%的增长率紧随其后。

2023年,中国大陆预计将占据200 mm晶圆厂产能的22%,而日本预计将占据总产能的16%,其次是中国台湾地区、欧洲和中东以及美国,分别占15%、14%和14%。