半导体与电子科技行业发展到现在,在某些人看来是步入了迟缓期的。比如说技术上器件微缩的摩尔定律放缓,通用计算芯片性能提升速度变慢,手机、PC这种走量的市场趋于饱和等等。

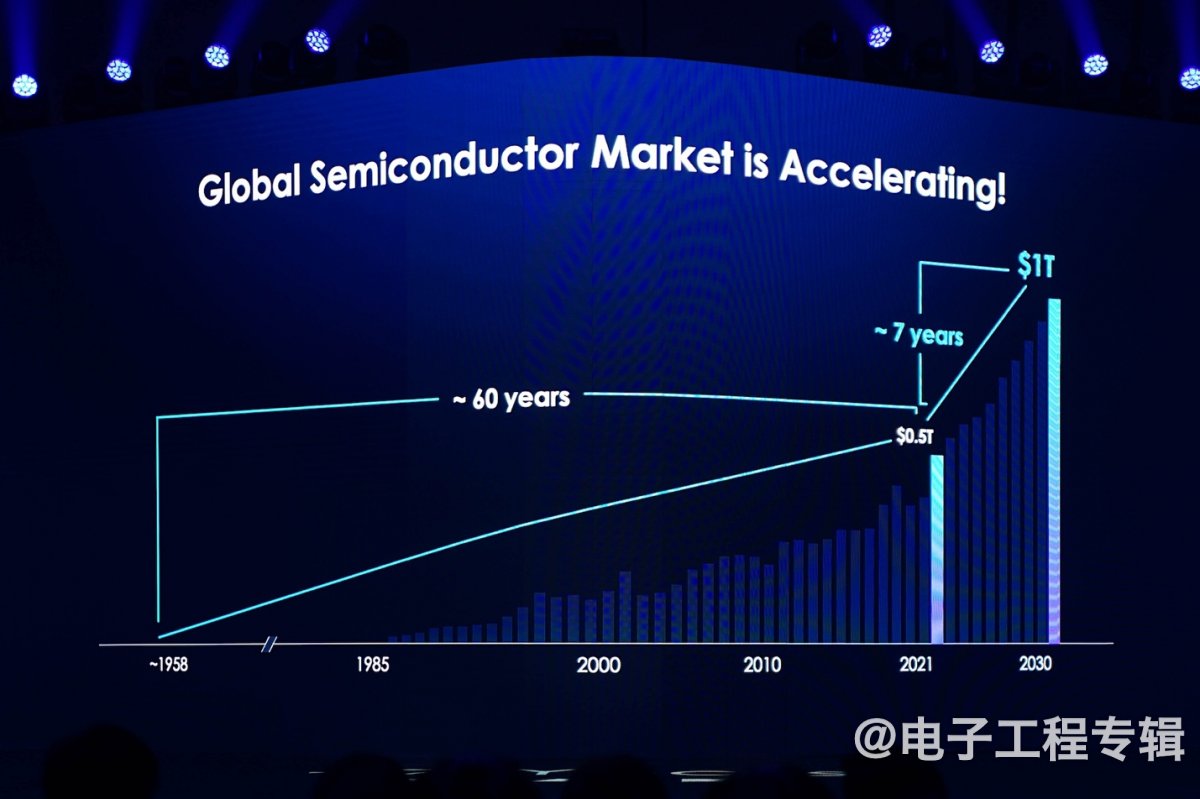

但如果我们看另一些数字,比如在半导体行业发展的过去60年里,市场价值增长到了0.5万亿美元水平;关注行业的同人应该普遍都知道,2030年行业的发展目标是1万亿——换句话说,后面这0.5万亿的市场积累只花了7年。这是Synopsys(新思科技)开发者大会上,新思科技全球总裁Sassine Ghazi列举的数据之一。

这两年Synopsys开发者大会探讨的主题,多少都和全行业数字化、绿色低碳、摩尔定律拓展到系统级(SysMoore)等有关。仔细看这些主题,与其说是半导体与电子产业正在不断扩张外延,还不如说是Synopsys的业务范围正在持续扩大——当然,以EDA在产业链上的地位,这两者某种程度上应该也是等价的。

所以这两年Synopsys开发者大会的很多展示,是深入到了各行各业的。前年,新思科技全球资深副总裁兼中国董事长葛群还说过,Synopsys要让芯片设计的门槛不断降低,让更多的人参与到芯片设计中来。这些其实都在表现Synopsys,乃至整个行业覆盖范围、受众、行业领域的扩张。

再谈摩尔定律和SysMoore

这里面最实际,或者说对从业者而言,最看得见摸得着的,就是摩尔定律变为SysMoore——这件事本身就表明了算力、效率的提升,早就不再是晶体管或器件层面的问题了。大概也是从前年开始,我们频繁听到,半导体行业要发展,就不能停留在器件微缩层面的摩尔定律上,而应当是从silicon硅,到device器件,到chip芯片,到封装与system系统级,再到软件、服务多方面、多层级的演进,来推动整个行业进一步的快速发展。

这对Synopsys这样的市场角色而言,自然是巨大的机遇。一方面,随着工艺节点迈进,单位面积的芯片成本发生大幅攀升,器件微缩速度放缓或技术难度提升,芯片行业自身遭遇挑战;另一方面,为延续摩尔定律而提出的SysMoore,扩展到了系统、软件、服务级别。这些就是EDA企业实现市场价值增长的机会,或者说EDA在如今这个时代变得更重要了。

所以前两年我们在Synopsys开发者大会上看到,Synopsys这个原本处在行业上游位置的角色,对最下游的行业应用的关注变得更加密切了。这其实就表明了这些年间行业的巨变。

今年Synopsys开发者大会圆桌也很有意思:几位圆桌嘉宾有来自EDA、制造,更靠近应用的芯片设计等不同领域的企业,颇有行业发展需求多方合作的意思。台积公司(中国)副总经理陈平在圆桌上的有段发言颇具代表性:“从制造工艺的角度来看,简单地去谈pitch或者device scaling已经过时了。现在的工艺普遍需要结合设计——现在不是说哪个feature有多小,而是deliver最有竞争力的设计。”

“所以我们前些年就在强调DTCO(design technology co-optimization)这个概念。”陈平说,“台积电最近这些年,工艺研发上的成功,很大程度上得益于DTCO,跟上下游伙伴的合作。”“再接着往下走就更难、更复杂了。DTCO以后,我们可能要进入所谓的STCO(system technology co-optimization)。系统层级上,每个环节,包括我们工艺、设计环节,最终从市场出发,是跟系统连接在一起。我觉得这是大趋势。”

像台积电这样制造的角色,“必须知道我们的客户,我们客户的客户,如何使用我们的工艺。包括客户如何做设计,客户的客户又如何使用客户的产品做系统。”陈平在解释“系统层级”的问题时举例说,“现在关着门做工艺是满足不了客户需求的。”这是芯片制造的工艺层面颇具代表性,需从系统角度出发的写照。

芯片设计范式,正从基于传统的芯片造出来以后再做上层适配,走向应用主导、底层算力配合——包括设计的配合、工艺的支持,以及EDA工具去提升此间的效率。现在的AI芯片就是这样。

不过我们其实没怎么听过Synopsys去细致地谈,以Synopsys这样一个角色定位,当触达某个具体的应用时,究竟是如何去实践所谓的SysMoore,或者从更系统的角度出发来做设计,又或者触及更多层级的。今年Sassine在主题演讲花较大篇幅列举了汽车的例子——这是我们更具体地理解这一问题很好的机会,也明晰地看见所谓的“系统”究竟是什么。

以汽车电子为例,谈开发的几个大问题

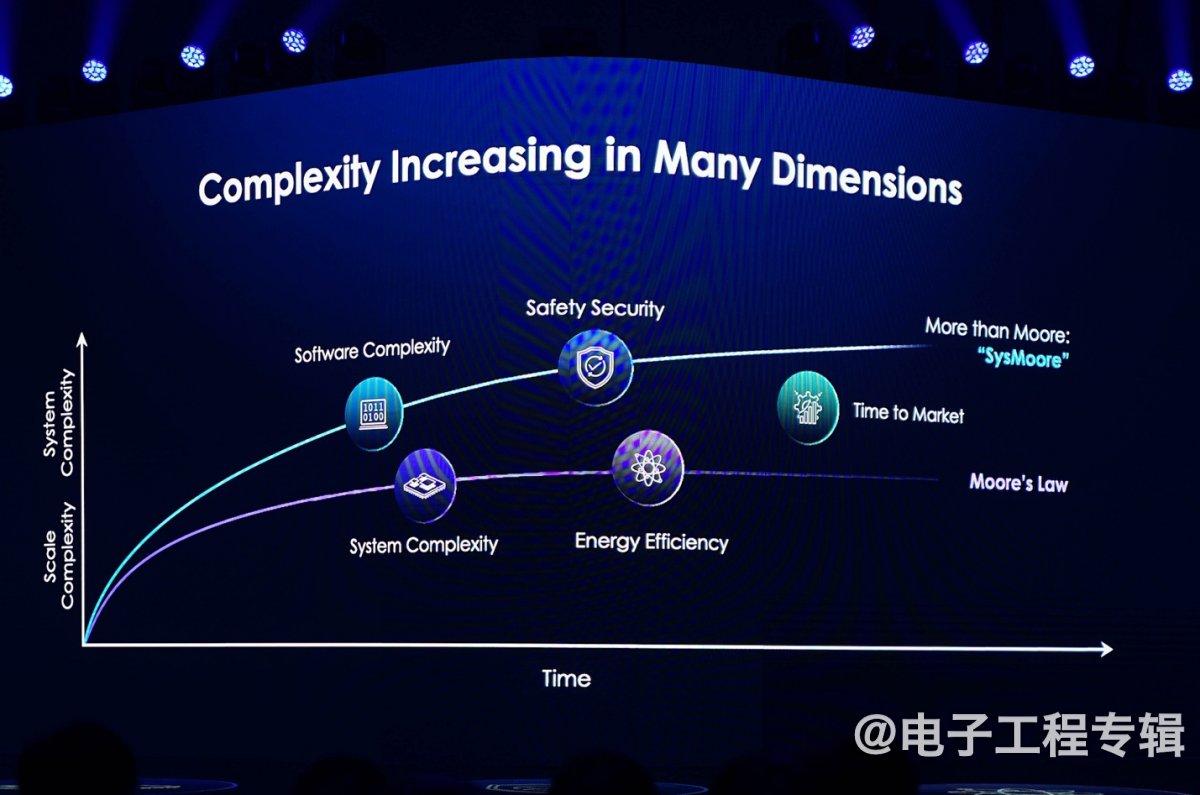

汽车是这个时代下颇具代表性的完整“系统”。虽然Sassine谈的实际上主要是当代汽车开发,在过去这些年面临的五大挑战——包括软件复杂性、系统复杂性、能效(energy efficency)、安全(safety & security)、上市时间(time to market),我们认为这同时可以很好地表现Synopsys从“系统”角度去看汽车开发问题——而且大概可以发现,现在的芯片设计和过去有何不同。

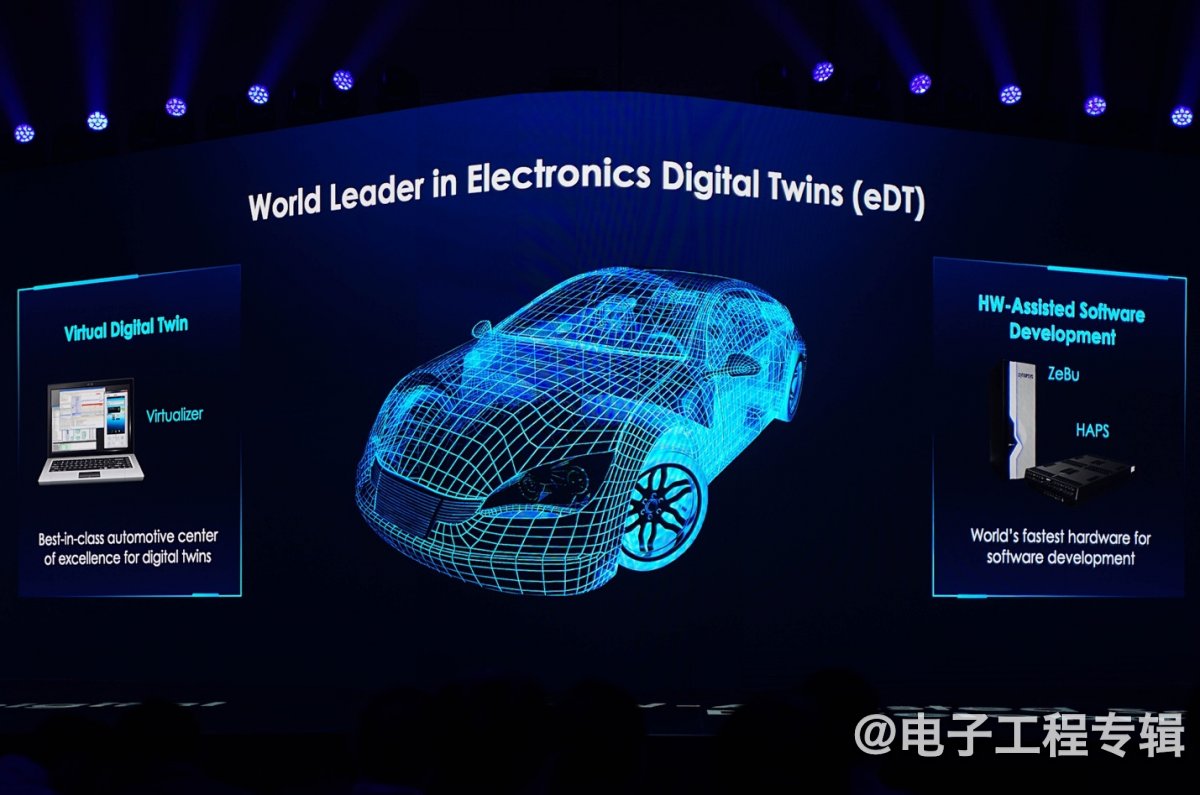

首先是软件复杂性。Sassine说,2030年每辆车的代码都会超过3亿行;且届时,预计软件定义汽车(SDV)会超过汽车总量的90%,“现在这个量还在5%附近。“如果你是OEM厂商,你要如何去对硬件之上的大量软件做建模和验证?”“这是对Synopsys来说,电子数字孪生的投入及重要性所在。”

“可以做两方面的思考。”Sassine说,一方面是可以构建汽车系统虚拟模型的数字孪生——这里的虚拟模型,也就是在硬件造出来之前的某种软件表达;另一方面,就是在硬件也准备就绪之后,有硬件辅助的软件开发。“将这两者结合,系统的一部分是虚拟的,另一部分则是模型,软件验证的硬件模型。”Sassine表示这两个部分都是Synopsys的强项,而且是把移动领域虚拟模型的经验引入到了汽车上。

前一阵Synopsys收购了PikeTec——汽车软件测试与验证解决方案就是这家公司的长项,“想一想这样一辆汽车,是软件驱动的控制系统,就需要精制、复杂的测试自动化流程,来确保能够将MiL(Model-in-the-Loop)、HiL(Hardware-in-the-Loop)、ViL(Vehicle-in-the-Loop)衔接起来。”

换句话说,一辆车的数字孪生实际上有不同层级的抽象层。“(开发)最初阶段是没有硬件的——这里的硬件包含了中央或边缘的芯片;而在硬件准备就绪以后,则需要能够基于软件和硬件开发的目标,将这些做组合,以验证软件和功能。”在我们看来,就软件复杂性上,Synopsys布局的这一例,就可以看出传统EDA角色的显著变化了。

新思科技全球技术创新与战略合作副总裁王秉达在圆桌上说,“汽车是很典型的vertical integrated的领域,从芯片到系统,到软件。Synopsys做的很重要的一件事情,就是在这样一个vertical里面,应用整个vertical的能力。PikeTec的收购,代表的是一个开始。”

其次是系统复杂性。此前我们就探讨过,半导体制造链条上,如果说性能与能效提升要保持以往的步伐,完全依赖器件微缩的摩尔定律已经行不通。仅制造角度来看,发展速度放缓的前道fab,复杂度正在往后道封装,及更系统的层面转移。这也是系统复杂性变大的逻辑所在。

所谓的往系统层面转移,包括多die或者说chiplet先进封装的复杂度——《谈谈chiplet的坏》一文单就封装角度阐释了这种复杂性。Sassine提供的数据是,在采用多die方案的应用上,汽车已经占到了13%(占比最大的是服务器/AI 44%,其次是networking 14%)。

要从L1到L4, L5这种高等级的自动驾驶、ADAS,据说汽车里面,半导体相关的投入会增加多达50倍。从量上就能看出所谓的“系统复杂性”是怎么来的——从这个角度来看,汽车的电子化和智能化,还真是当代社会走向数字化的某种缩影。以小见大,可想见智慧城市之类的大系统,未来的半导体价值与复杂度变化。

单就为ADAS提供算力支撑的大芯片来看,L2尚能用单die 16nm工艺,L4就需要用chiplet、先进封装——不同chiplet的工艺可能又有差异,加上若来自不同的foundry,则复杂度又会上一个台阶。Synopsys认为,到2026年,20%的半导体系统会是多die或3DIC方案,2030这个值会提升到40%。

Synopsys在多die系统上的解决方案包括了3DIC Compiler、Die-to-Die互联IP,以及Silicon Lifecycle Management(SLM,硅生命周期管理,用于监测每片chiplet和整个系统的健康)。有关系统复杂性部分强调的,实际上是Synopsys在传统意义上more than Moore方面的努力,也是SysMoore的一部分。

接下来的一个挑战是time-to-market。感觉这个维度和前面两点探讨的又不一样了——Sassine将time-to-market单独拿出来谈,可能是为了特别强调AI的价值的。对于汽车而言,从芯片设计开始,除了中国速度之外,到最终汽车量产可能要6-7年时间。这是time-to-market的压力。这其中还伴随着人才短缺的问题。

EDA这类工具存在的价值,本身就是为了缩短产品上市时间,并用尽可能少的人力来解决复杂的问题(所以好像每次EDA厂商的开发者大会,time-to-market和人才短缺都是必不可少的话题...)。但随着包括摩尔定律放缓,系统与软件复杂度提升等问题的存在,EDA也在寻求新的突破。

于是这两年很火的、EDA加入AI的话题也就随之而来了。前两年Synopsys就AI EDA的话题主要谈的是DSO.ai,即将芯片实现成版图的过程借助AI技术。这次Sassine谈到了Synopsys.ai全栈:Synopsys宣传中提到这是全球首个全栈由AI驱动的EDA套件,具体如下图:

包括DSO.ai所在的“Design Space Optimization”,据说已经有超过270片的商业流片;延伸到Verification Space Optimization、Test Space Optimization,以及Analog & Manufacturing Optimization。AI对于EDA工具的帮助,最终都是落实到芯片设计与制造的加速上的。另外当然还要再加上各种IP,接口、安全、处理器和各类基础IP。

王秉达在圆桌环节提到有关time-to-market和AI很有趣的一个例子,基于AI加速工艺迁移的:“过去1年,芯片供应短缺,我们拿到的wafer production的资料是,在即便短缺最严重的时候,某些节点仍然出现了过剩。”所以Synopsys开发了一套基于AI技术的工具,“通常从一个节点迁往另一个节点要做两件事,一是process technology migration,另外可能有一些延伸技术——比如加入新的feature。”

“通常这两个过程加起来需要6个月到1年半的时间,我们的工具将整个过程减少到大概只有几周或1个月。那么开发者选择最适合的节点,就能缓解供应链短缺的问题。”这也是减少time-to-market的一个例子。

绿色未来和双碳目标

除了上述3点,还有两部分:安全和能效。安全部分,既包含功能安全也包括网络安全,毕竟3亿行代码是必然面临安全问题的。前文系统复杂性部分提到的Synopsys的硅健康监测也属于安全与可靠性相关的组成部分;另外Synopsys在SLM解决方案上,还包括了预测性维护(Predictive Maintenance)和现场管理(In-Field Management)。

预测性维护具体是指基于数据和AI做失效预测——这在工业领域也已经很常见;现场管理则是指针对多系统、多车辆的现场安全测试,来实现生产质量优化。整体是汽车应用上,芯片全生命周期的安全管理和维护。

最后要谈的是能效。对于电动汽车来说,关注能效的本质,一方面是相关续航或“里程焦虑”的,另一方面则是节能减排方面的大环境考量。Sassine给出的数据是,电动车平均使用20kWh的电行驶100km,这个量已经足够中国一个家庭1天使用。所以电动车的能效,实际是关乎大环境的问题。

感觉能效方面的挑战,某种程度上和解决time-to-market问题相似,因为借助AI技术减少上市时间很大程度上也是在提升生产力和效率;另外系统复杂性诞生的根源,一部分也在提升能效上,因为异构集成、chiplet、先进封装的提出很大程度也是为了降低功耗、提升能效。所以能效是个更加综合的问题。

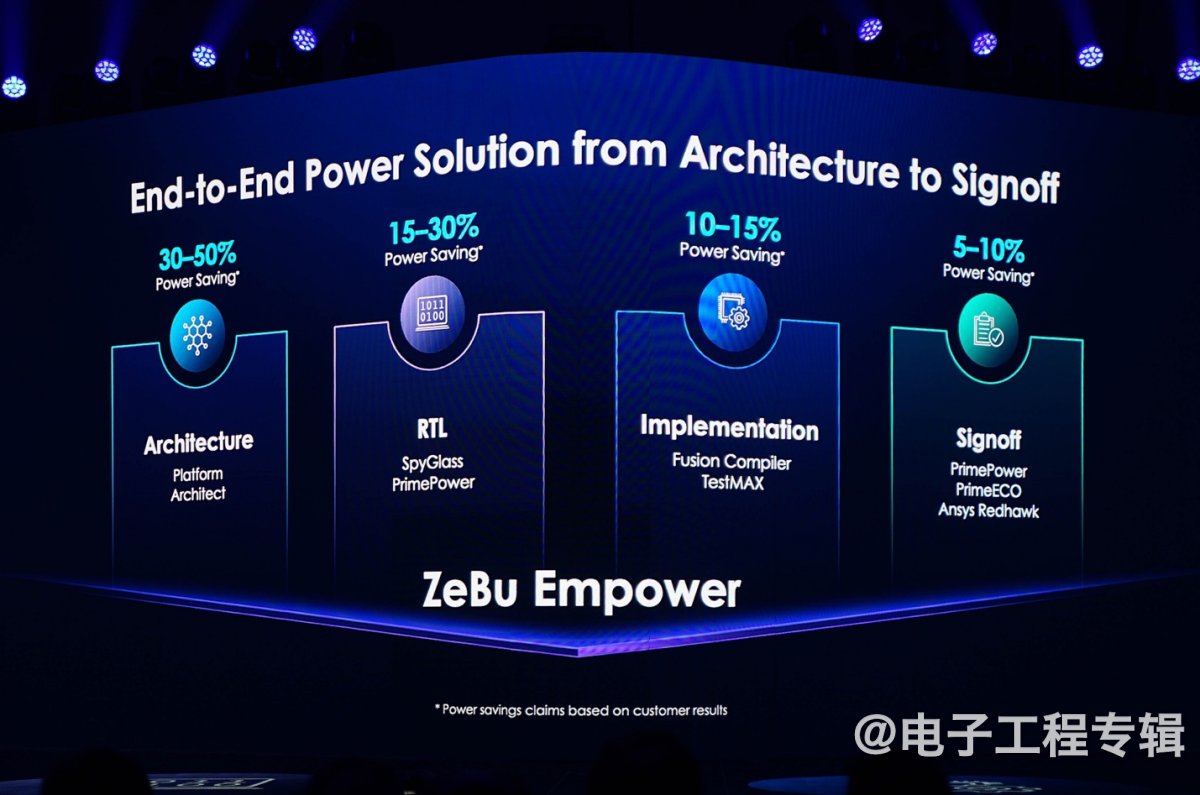

下面这张图给出了Synopsys在“能效”问题上所做的事情,“从架构到签核(signoff)”。其中节能最多的部分在架构层面(Platform Architecture);到RTL层借助SpyGlass和PrimePower;具体实现部分,涵盖Fusion Compiler、TestMAX;以及签核(signoff)。

“基于这样的连续性,我们可以用ZeBu做硬件辅助的验证。”Sassine在演讲中说,“在每个阶段都有正确的载体(vector)或催化剂(stimulus)来明确功耗问题(validate the power consumption at each one of these stages)。”当然“这样的连续性,在汽车以外,也应用到其他领域”。

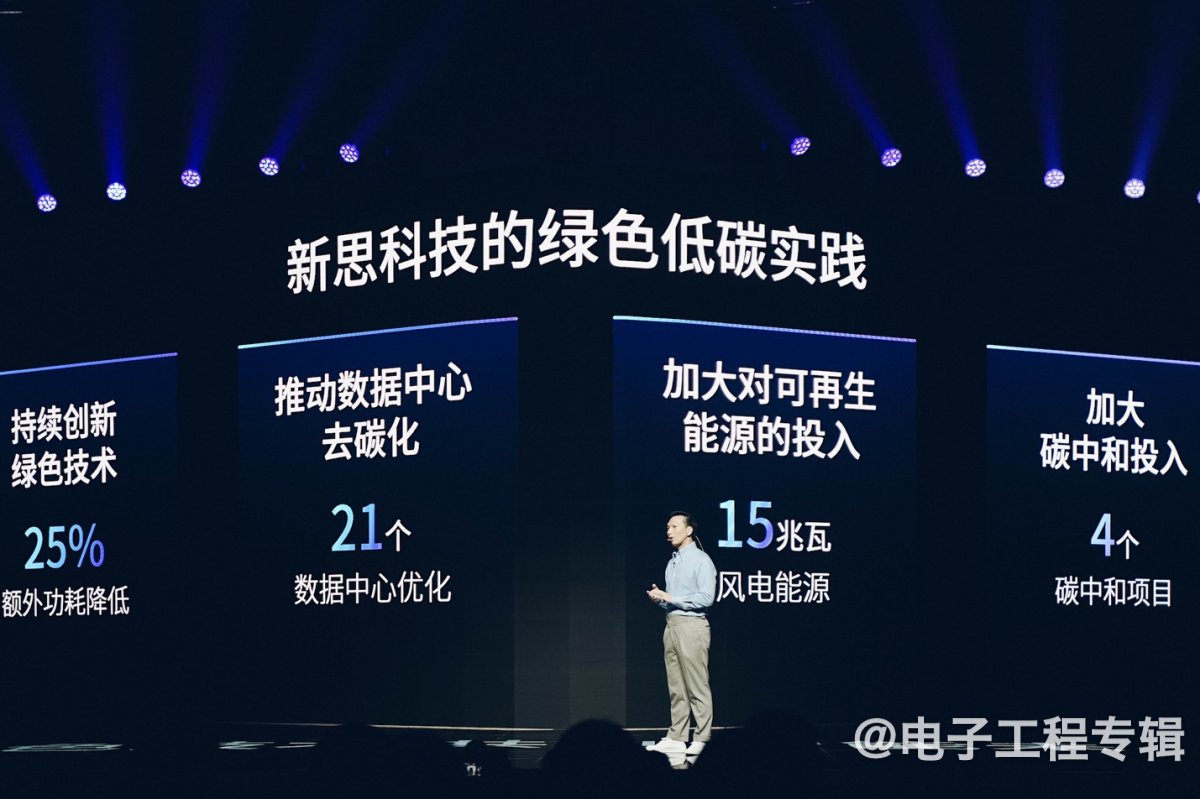

提高芯片、系统的能效,降低不同应用的功耗,都是在节能减排。而Synopsys这样的角色,现在就已经是实现双碳目标的重要一环了。大会主题演讲的开篇,葛群也花了较大篇幅去谈Synopsys的绿色低碳实践。

他援引了一组数据,包括训练一次GTP-3.5都要耗费128万度电,“相当于中国中等城市25万家庭1天的用电量”;而未来的GPT-5.0,计算量会达到GPT-3.5的200-400倍。另外预计到2025年全国数据中心全年耗电量会达到4000亿度,相当于4座三峡大坝的年发电量。与此同时,目前全球电量消耗结构里,70%都仍然是火力发电。

所以除了Sassine着重去谈的,就Synopsys作为EDA企业,在相关产品和技术上的能效提升,就绿色低碳实践问题,葛群还给出了Synopsys所做的其他努力,如上图。

“现在是做半导体最好的时刻”

有关汽车领域的例子,应该是反映当前芯片与系统开发很典型的表征了。从这些细节,大概也能窥见市场现如今的样貌;并且这也是我们第一次更为具体地理解,“从系统出发”及“应用导向”的内涵。而从市场和商业的角度来看,这种外延的扩展就是在创造更大的价值。

王秉达在圆桌上分享了有关和Sassine一起工作的一段感慨:“我每天早上进办公室,都看到Sassine很有激情。我就很好奇他哪儿来的那么多能量。他跟我说,现在是做半导体最好的时刻。”

Sassine在主题演讲中还真的不止一次地重复,“what a great place to be in our industry that we are at the heart of enabling all these exciting innovation and opportunities.”“贯穿我们全部的探讨,半导体芯片处在创新的心脏位置,在芯片、系统、软件的交汇处做创新,是我们需要关注的巨大机会。”

王秉达说:“我也想把这个信息传递下去,没有比现在做半导体开发更适合的时代了。不管现实存在什么样的危机,我们面前的机会非常多,创新非常多。”“我觉得现在的technology distruption是前所未见的。这样一个存在时间算是很长的行业,的一次凤凰重生。”