2023年第二季度,全球智能手机市场收入同比下降 8%,环比下降 15%,远低于 900 亿美元,这是自 2020 年全球疫情相关封锁最严重时期以来第二季度的最低数字。根据Counterpoint 的数据,Q2全球智能手机营业利润跌至130亿美元以下,同比下降3%,环比下降27%。在全球手机市场出现较大幅度下滑之际,印度和东南亚新兴市场特别是印度市场的情况却很独特,本文将对印度、印尼、菲律宾三个东南亚的重点市场进行简析。

“印度制造”手机累计突破20亿部

根据 Counterpoint的数据,2014 年至 2022 年,在“印度制造”计划下,“印度制造”手机出货量累计突破 20 亿部大关,复合年增长率为 23%。巨大的内部需求、不断提高的数字经济和政府推动是这一增长的主要原因。印度因此成为第二大手机生产国。印度政府推出了分阶段制造计划 (PMP)、印度制造、生产挂钩激励 (PLI) 和 Atma-Nirbhar Bharat(自力更生的印度)等计划和举措,以增加本地制造业和附加值。

研究总监 塔伦·帕塔克 (Tarun Pathak)表示:“印度在手机制造方面已经取得了长足的进步。多年来,我们看到当地制造业不断增长,以满足国内需求。到 2022 年,整个印度市场超过 98% 的出货量是“印度制造”。

2014 年现任政府上任时这一比例仅为 19%。同时,印度本地附加值和供应链发展不断增加。印度本地附加值目前平均超过 15%,而八年前仅为个位数。许多公司正在印度设立生产手机和零部件的工厂,导致投资增加、就业增加和整体生态系统发展。印度政府现在打算利用其各种计划,使印度成为“半导体制造和出口中心”。展望未来,随着印度致力于弥合城乡数字鸿沟并成为手机出口大国,市场可能会看到产量增加,特别是智能手机产量。

2014-2022年“印度制造”手机当地市场出货量占比

资料来源: Counterpoint 2022 年统计

关于印度政府的举措,高级分析师普拉奇·辛格表示:“印度政府推出并执行了许多计划,这些年来导致手机制造业大幅跃升。在“印度制造”倡议下,政府推出了分阶段制造计划,并多年来提高了整车和一些关键零部件的进口关税,以推动本地制造和增值。根据印度自力更生计划,政府针对包括手机制造在内的 14 个行业推出了生产挂钩激励 (PLI) 计划。因此,印度的出口有所增加。展望未来,政府的重点是使印度成为半导体大国中心。它提出了半导体 PLI 计划,现在更加关注基础设施,拟投资 1.4 万亿美元。”

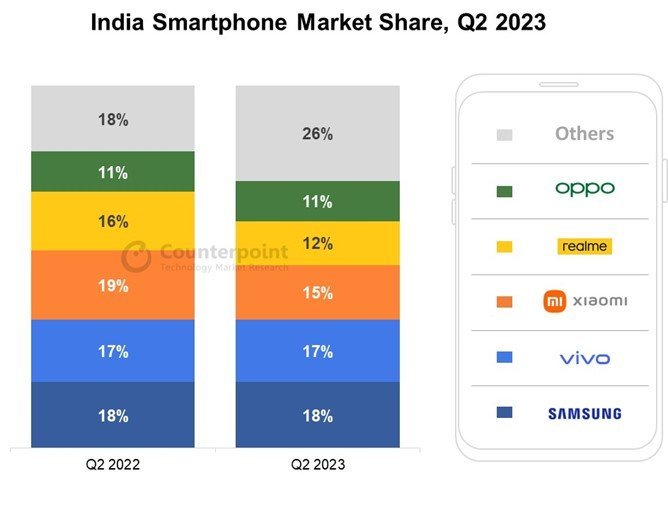

Q2印度智能手机市场:同比下降3%,已成为苹果第五大市场

根据 Counterpoint 的数据,Q2印度智能手机出货量同比下降 3%。这是印度市场的连续第四个季度下降,但其降幅已经从第一季度的 19%降至第二季度的 3%。基数效应、被压抑的需求以及宏观经济状况的改善帮助市场收盘跌幅低于预期。

然而,高端智能手机市场却呈现出不同的景象,第二季度同比增长 112%,占整体出货量的 17% 创历史新高。

高级研究分析师 Shilpi Jain在评论市场动态时表示:“2023 年第二季度,原始设备制造商在即将到来的节日季节之前看到库存和需求状况有所改善。本季度,整车厂和渠道采取了积极措施,通过多次销售和促销来清理现有库存。在消费者方面,通胀下降和增长前景改善促进了需求复苏。5G升级也发挥了重要作用,OEM 不断在 10,000 印度卢比至 15,000 印度卢比(约 122 至 244 美元)细分市场推出 5G 设备,以扩大覆盖范围。我们相信,各品牌将在节日期间推出有趣的产品和优惠来吸引消费者,而 5G 将成为这里的一大增长动力。”

资料来源:Counterpoint

三星以 18% 的市场份额连续第三季度保持领先地位,但苹果继续以 59% 的份额引领超高端市场(>45,000 印度卢比或约 549 美元)。印度现在已经成为苹果的第五大市场。

总结下来,Q2印度智能手机市场方面的特点有:

5G 智能手机增长:2023 年第二季度,随着 5G 网络扩张和价格实惠的设备普及推动 5G 升级步伐加快,印度 5G 智能手机出货量累计突破 1 亿部大关。本季度 5G 智能手机出货量同比增长 59%。

高端化趋势:随着该细分市场以同比 112% 的更快速度增长,高端化趋势势头强劲。基于价值的零售商激励体系的兴起、积极的促销活动、通过各种融资计划提供的信贷以及原始设备制造商的集中方法正在推动印度的高端化。

渠道动态:线下渠道份额一直在增长,预计2023年将升至54%。小米、realme和OnePlus等线上重度品牌现在强调线下扩张,以提高客户参与度和生态系统发展。三星和苹果也正在增加线下业务,以满足不同消费者的喜好。这一转变体现了一种更全面的方法,利用线上和线下渠道创造无缝和个性化的客户体验。

4G功能手机增长:在JioBharat和itel Guru系列推出的推动下,2023年第二季度4G功能手机在整体功能手机出货量中的份额增至10%。我们相信,到 2023 年底,这一份额将增至 18%。对 UPI 的需求不断增长、OEM 的多次推出以及 Reliance 的推动将有助于该细分市场进一步增长。

库存水平:由于小米和 realme 通过多次销售和促销设法清理了大部分库存,因此市场在 2023 年第二季度结束时仍存有八周的库存。

2023 年第二季度实现增长的其他知名品牌包括苹果(同比增长 56%)、传音(同比增长 34%)、Lava(同比增长 53%)和诺基亚(同比增长 6%)。

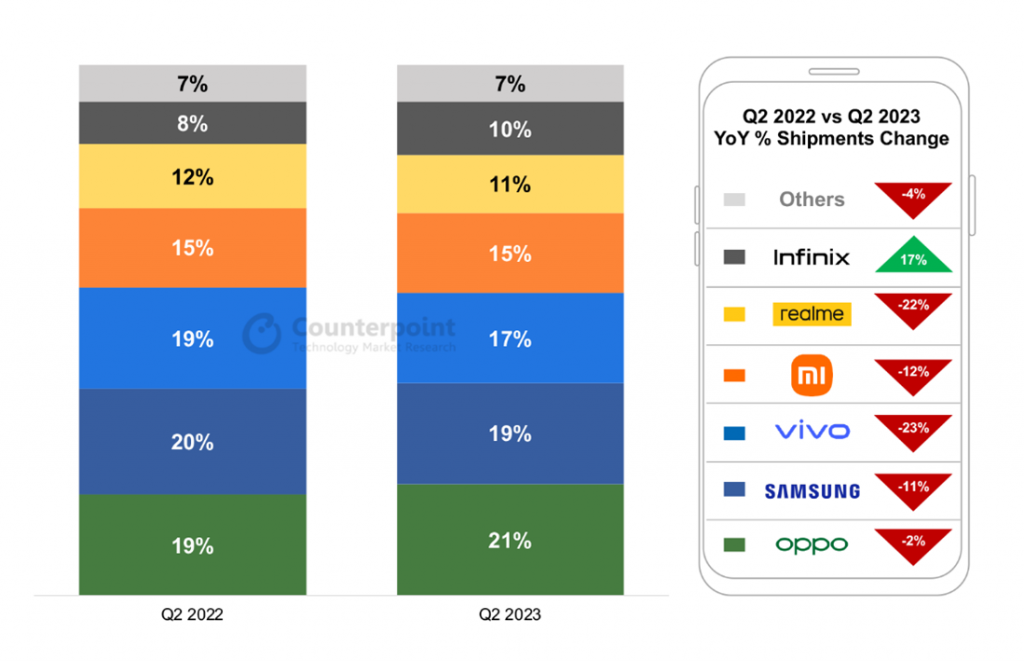

Q2印度尼西亚智能手机市场:出货量同比下降 10%

根据 Counterpoint 的数据,随着宏观经济的不利继续影响需求,印度尼西亚智能手机出货量在 2023 年第二季度同比下降 10% 。4月份开斋节期间的购物活动增幅也低于去年。价格折扣、捆绑优惠、分期付款和以旧换新计划等促销活动未能对销售产生预期的影响。消费者的购买兴趣转向适应燃料、家庭和个人产品等大宗商品价格的上涨,以及节日期间提供的旅游等服务。

印尼市场的特点表现如下:

由于宏观经济不利因素,2023 年第二季度印度尼西亚智能手机出货量下降。

OPPO以21%的份额超越三星,重新夺回榜首。

除 Infinix 外,主要 OEM 厂商均出现下滑。Infinix 的出货量同比增长 17%。

2023 年第二季度,小米的出货量同比降幅放缓至 12%。

400 美元以下价格段的 5G 智能手机出货量同比增长 11%。

2022Q2与2023Q2 印度尼西亚智能手机月度报告,来源,Counterpoint

2023年第二季度, OPPO以21%的份额重新夺回市场第一,这主要得益于其A17系列低端机型的支撑。该品牌 继续积极的营销活动,上季度发布的Reno8 T系列和Find N2 Flip等机型对其市场知名度产生了溢出效应。Galaxy A04系列为三星的销量做出了重大贡献,将该品牌的出货量份额下降限制在仅1%。

在顶级整机厂商中,只有Infinix 的出货量同比增长 17%。该品牌专注于 200 美元以下的价格区间,在其型号中提供更好的规格。此外,Infinix 积极开展营销活动,以提高品牌的知名度和知名度。其新推出的产品,如Note 30系列、Hot 30系列和Smart 7系列,为该品牌的整体出货量做出了巨大贡献。

小米的出货量降幅从 2022 年第二季度的同比 47% 大幅放缓至 2023 年第二季度的 12%。最近的举措表明,小米一直在努力加强其供应和分销。该原始设备制造商在本季度采取了强有力的营销举措,例如新产品发布和折扣计划的调整。小米子品牌红米的业绩主要得益于其新推出的机型,尤其是红米A2系列和红米Note 12系列。

第二季度 400 美元以下价格段的5G智能手机出货量同比增长 11%。该细分市场的主要 OEM 包括三星(其 Galaxy A14 5G、A23 5G 和 A34 5G 系列)以及小米(其 Redmi Note 12 系列)。新机iQOO Z7 5G系列也加入了这一细分市场。

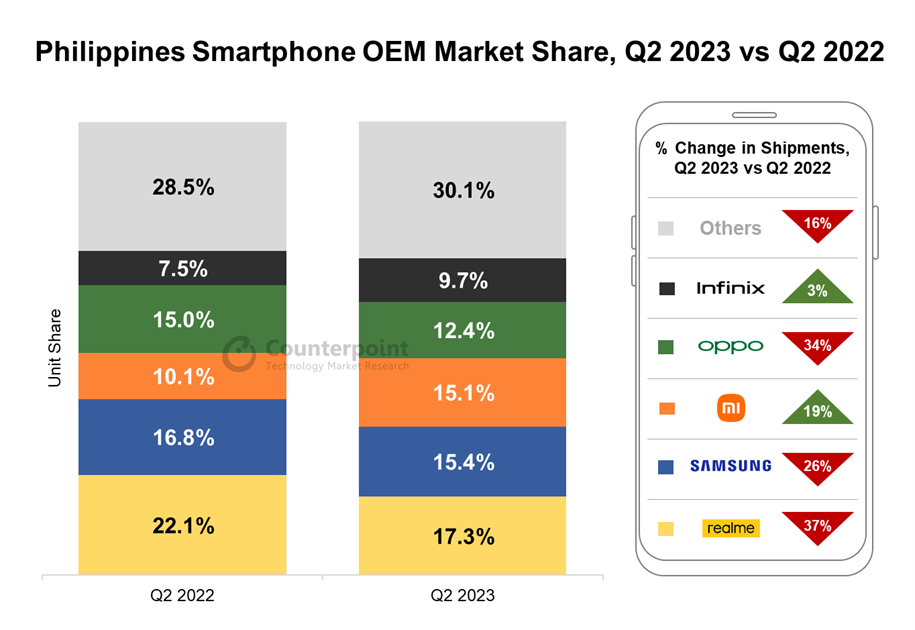

Q2菲律宾智能手机市场:出货量同比下降 20%

同样根据Counterpoint 的数据,2023年第二季度由于高消费税、公用事业私有化导致生产和分销成本上升以及比索疲软等综合因素导致需求持续低迷,2023 年第二季度菲律宾智能手机出货量同比下降 20% 。

Q2菲律宾市场的主要特点如下:

由于高税收和通货膨胀等因素导致需求持续低迷,菲律宾智能手机出货量同比下降 20%。

小米凭借 Note 12 系列的成功和 19% 的同比出货量增长升至第三位。

背靠背的发布推动 TECNO 的同比增长率达到 73%。

高端买家摆脱了成本上升的影响,推动该细分市场同比增长 26%。

200美元以下的5G智能手机同比增长25%。

来源:Counterpoint

许多主要品牌本季度均出现大幅下滑。尽管realme继续保持第一品牌的地位,但由于产品发布有限和智能手机需求疲软,出货量同比下降37%,其市场份额下降至17.3%。该品牌能够保持第一的位置,得益于其C55车型的受欢迎程度,该车型也是2023年第二季度市场最畅销的车型,以及C53车型,该车型在Lazada上一夜之间被抢购一空。三星在 2023 年第二季度的出货量同比下降了 26%,这同样是由于推出的型号较少以及预算细分市场的促销活动有限。

2023 年第二季度,小米超越 OPPO 在菲律宾排名第三。得益于 Note 12 系列的良好反响,该品牌同比增长 19%。小米还在四月份举办了一年一度的粉丝节,提供促销活动,特别是新推出的Note 12系列和流行的12C机型,进一步推动了其增长。

OPPO和vivo的出货量分别下降了34%和43%。这两个品牌都参加了 6 月份发薪日促销活动,但优惠更多地限于旧型号,以清理库存。Infinix录得约 3% 的边际增长,但其市场份额增加至 9.7%,进入本季度前五品牌。其廉价版Hot 30系列表现出色,而Note 30系列作为一款不错的游戏手机获得了良好的评价。

TECNO在本季度表现出色,在快速、连续的型号发布带动下,出货量同比增长 73%。新推出的 Spark Go 和 Spark 10 系列因其具有竞争力的价格而表现尤为出色。

由于消费者支出受到限制,价格低于 200 美元和 200-399 美元段的智能手机出货量分别同比下降 22% 和 16%。400-599 美元细分市场的跌幅更大,达 54%,因为三星和 realme 等主要品牌推出的产品数量较少。

然而,高端细分市场(> 600 美元)同比增长 26%,是唯一出现同比增长的细分市场。苹果仍然以 43% 的份额领先这一领域。该品牌的官方经销商 Powermac 扩大了其 Apple Premium Partnership 商店的业务,为 Apple 客户提供增强的体验以及优惠和促销活动。零售商提供的其他优惠主要围绕 0% 分期付款和 iPhone 捆绑优惠。

本季度,5G 智能手机的所有价格段均出现下降,但 200 美元以下段除外,由于 Infinix Zero 5G 和 Note 30 以及 TECNO 的 Spark 10 系列 5G 版本的推出,该段同比增长 25%。电信运营商正在努力跟上 Globe Telecom 等运营商的步伐,Globe Telecom 最近在另外 66 个站点推出了 5G 服务。然而,菲律宾5G基础设施发展仍然缓慢,主要集中在大马尼拉、宿务和达沃等城市地区。

预测

印度:下半年或开始复苏

尽管印度市场Q2平均售价增长停滞,但高端化趋势可能会持续,因为新兴市场推动其增长的新篇章,中端品牌瞄准高端细分市场,而高端品牌旨在销售更多高价车型。因此,全球智能手机收入和营业利润将从 2023 年下半年开始复苏。

印尼:下半年提振

Counter预计印度尼西亚 2023 年下半年宏观经济的持续复苏将提振智能手机市场。高级分析师 Febriman Abdillah表示:“考虑到当前的宏观经济环境,大宗商品价格上涨,价格变得更加重要。向消费者提供激励措施,例如折扣、捆绑优惠、奖金和以旧换新计划,可以成为保持市场吸引力的一种选择。这些激励措施甚至可能与中端和高端市场相关。”

在品牌层面,小米今年降价的新举措可能会吸引消费者并帮助品牌成长。随着 Infinix 在市场上越来越受欢迎,它可能会进一步发展。

菲律宾:需求可能增加

菲律宾的通胀压力一直在下降,这给消费者带来了一定的缓解。虽然我们可能会看到同比又下降一个季度,但需求可能会增加,特别是在线上和线下渠道促销的情况下。随着苹果和三星在下一季度推出高端机型,预计高端市场也将表现良好。

小结

尽管全球智能手机市场出现较大幅度的下滑,但印度和东南亚三大新兴市场下滑幅度不大,且表现出来不太一样的特点,特别是高端市场表现良好,2023下半年的需求均将可能增加,给市场提振信心。