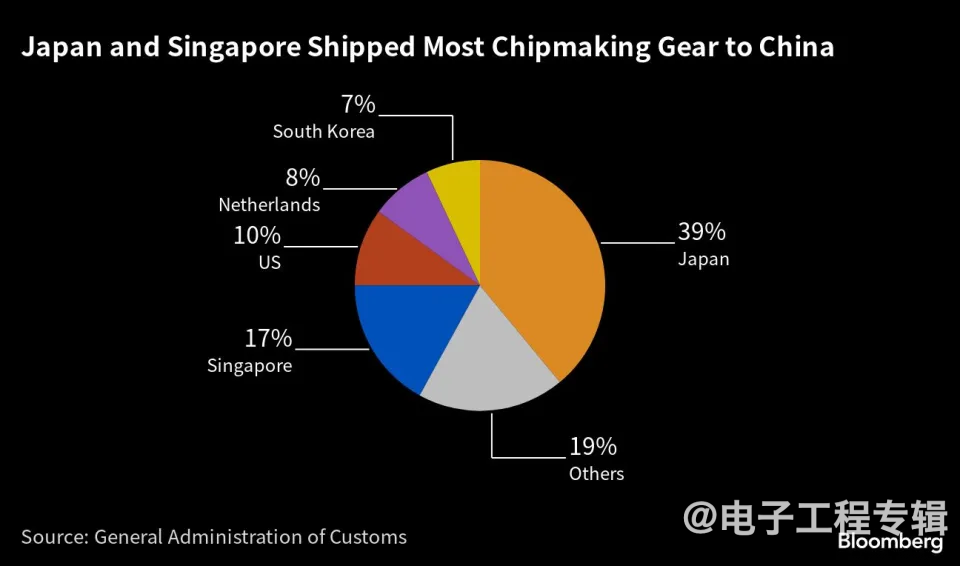

电子工程专辑讯 据彭博社消息,今年4月,中国从新加坡进口的芯片制造设备金额达到4.07亿美元,同比增长了9.6%,是自2022年8月以来的最高水平。该现象与中国半导体出口减少的趋势相悖。新加坡4月对中国集成电路芯片出货量环比增长了3.5%。其中,日本和新加坡向中国出口大部分芯片制造设备,分别是39%和17%,美国占比10%,荷兰占比8%,韩国占比7%。

从海关数据来看,累计2023年Q1,中国集成电路进口产品在数量和总值上都是下滑状态。数量上,Q1中国进口集成电路产品1081.9亿个,较2022年同期的1402.9亿个同比下降22.9%;出口集成电路609.1亿个,较2022年的704亿个同比下降13.5%。总产值上,中国芯片进口总值从去年的1071.24亿美元下降26.7%至784.99亿美元;出口总值亦从去年的385.06亿美元降至317.33亿美元,同比下降17.6%。

不过从统计局数据显示,2023年4月,国内芯片产量为281.1亿颗,同比增长3.8%。从2022年1月份-2023年3月份连续下滑15个月的国产芯片产量的趋势已经触底,该现象也是给半导体行业回暖一个良好信心。

目前部分国际芯片制造商正在加大在新加坡投资,来满足中长期的需求。新加坡拥有大量技术人才和完善的供应商生态系统,再加上优越的地理位置,在物流系统上能快速与中国大陆、中国台湾、韩国、日本等国家/地区进行良好的连接。新加坡政府也在努力提供优惠的税收减免和土地来吸引更多的外资入驻。

据悉,2020年新加坡的半导体行业产值已经提升至46.3%。新加坡的科技人才迎来逆势涨薪,根据科技行业薪酬调查数据显示,2022年新加坡软件工程师薪酬平均上涨7.6%,月薪创下新高并居于亚洲之首,在2021年时薪酬涨幅高于2022年。在2021年,新加坡“首席软件工程师”岗位的中位数月薪为6666美元,印尼的同一岗位的收入中位数为1309美元,而印度相同岗位为1357美元。

数据显示,新加坡拥有过包括40家IC设计公司、14家硅晶圆厂、8家晶圆厂、20家封测公司,还有与产业链相关的材料、制造设备、光掩模企业。在晶圆制造环节,新加坡有世界先进、联电、SSMC等企业。联电、世界先进分别在新加坡拥有一座8英寸厂,其中世界先进的厂房原为格罗方德的Fab 3E,产能占比均在15%上下。

在设备环节有ASM、KLA等大型的生产基地,爱德万、泰瑞达、TEL、泛林集团、应用材料等设备厂在新加坡也有较大的区域总部;在封测环节,有日月光、Amkor、长电科技等封测大厂。

新加坡是美光全球总部、三个内存晶圆厂以及一个组装和测试设施的所在地;也是英飞凌亚太总部所在地,负责管理研发、供应链、营销和销售;ST、安华高、联发科以及分销巨头安富利和富昌等在新加坡设有工厂和分销网络。

今年3月有消息透露,台积电正考虑斥资数十亿美元,在新加坡盖12英寸厂,并获得星国政府资金协助,可能以7nm或更成熟的28nm工艺切入,是继日本熊本后,台积电在亚洲地区再度启动盖新厂计划。此外,台积电新加坡SSMC晶圆厂,2001年投产时,以0.25微米及0.18微米制程为主,至2002年将再陆续导入0.15微米及0.12微米工艺,满载月产能可达3万片8英寸晶圆。

从2020年开始,新加坡大幅扩大制造业产出,目标是制造业总产值达到2000亿美元,制造业增加值总额达到500亿美元。2020年12月,新加坡公布了其国立研究基金会(NFR)“研究、创新与企业2025计划”,来支持电子半导体行业的新机遇,新加坡还设定2030年其制造业增长至50%的目标。

新加坡的地理位置为其半导体多元供应链提供了便利,也将为新加坡的半导体行业提供更多机会。

- 联电在新加坡的是12寸Fab,代号Fab12i