PA(功率放大器)是射频前端(RFFE)重要器件之一,也是中国无线通信技术的掣肘环节。尽管CMOS PA并非最新技术,甚至其已有20多年的发展历程,但随着5G、物联网应用不断演进,CMOS PA技术也开始走向前台。

过去20多年,CMOS PA技术竞争可谓“激荡回肠”,一些参与者消弭无迹,一些参与者却在科技巨头兼并整合之下悄然成长。过去十年,一些中国本土PA企业也涉入CMOS PA,扎根技术研发,取得了一定的进展,甚至在一些细分领域已有赶超全球先进水平之势。如今看来,伴随物联网蓬勃而来,CMOS PA在未来十年内仍将是芯片工艺技术针对性能和成本的最佳选择。

CMOS PA的诞生

故事要从二十年前一起商业机密官司说起。

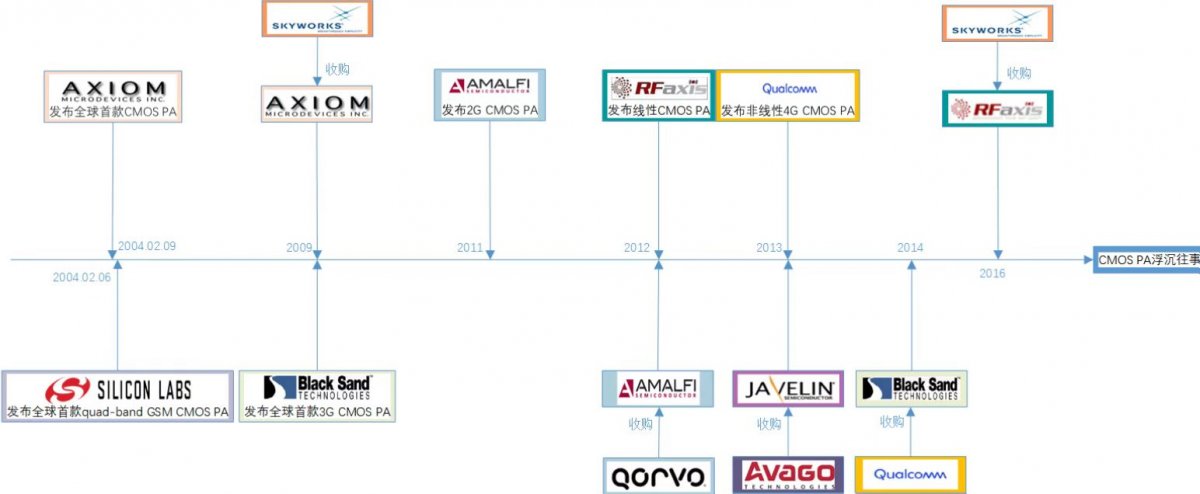

2004年2月6日,美国加州的一家创业公司Axiom轰动性地发布了全球第一款CMOS PA产品,其支持quad-band GSM。这意味着世界上第一款可量产的2G CMOS PA就此面世!

2月9日,美国德州的Silab公司同样宣布,经过四年的研发,发布全球第一款quad-band GSM CMOS PA,并且完美适配其公司成功量产的Aero系列CMOS收发机芯片!

一周后,Silab公司向Axiom公司递交律师函,状告Ali Niknejad(原Silab实习生,现UC-Berkeley教授,CMOS PA一代宗师)窃取商业机密并输送给Axiom。

然而,Axiom的技术路线与Silab实则大相径庭。CMOS PA便在这场首发争夺战的弥漫硝烟中呱呱坠地。

Axiom的创始人Dr.Aoki是一位日裔科学家。他师从Caltech的IC泰斗Prof. Ali Hajimiri,自2000年甚至更早便开展基于DAT(distributed-active-transformer)架构的CMOS PA设计。这种天才的想法克服了on-chip电感Q值低的缺点,单片集成了全套PA。Axiom便是他学术成果产业化的产物。在Axiom时期,Dr.Aoki又发明出一种能够克服CMOS晶体管breakdown voltage(击穿电压)低的方法,巧妙地运用了virtual ground,将NMOS晶体管的堆叠和DAT架构完美融合,可谓巧夺天工!

1999年,犹太裔科学家Dr.Susanne Paul从MIT取得本硕博三料学位后,在加州硅谷、北卡RTP(research triangle park)和相对贫瘠的德州里选择了德州,理由朴素且令人“啼笑皆非”:她想有一栋属于自己的大房子,并且要用自己的双手打造它。在德州,Susanne加入Silab便成为了CMOS PA带头人。当然,她也被CMOS晶体管breakdown voltage低的问题困扰得一筹莫展。

一天,她在为草坪割草时,一个惊世想法砰然涌现,从此Class P架构的CMOS PA诞生了!

2004年,DAT架构和Class P架构同时将CMOS PA带到了世界。即使从现在看来,这两种发明依然惊世骇俗。这莫不是一场美妙甚至精妙的邂逅?

这种碰撞开启了CMOS PA注定不平凡的一生!Silab公司的指控间接导致了Axiom商业失败,最终于2009年被射频前端芯片巨头Skyworks收购。Skyworks是一家拥有GaAs产线的IDM,面对CMOS工艺的威胁,对Axiom的收购是明显的“buy-to-kill”。

背叛与竞争

Susanne在2007年的产假期间,遭到了原下属David Buckman的“背叛”,在一场“政治风波”中心灰意冷,愤然离职。

数月后,原Silab公司的元老级人物Dave Pietruszynski和Jim Nohrden找到Susanne,邀请她在Austin一起缔造一家全新的CMOS PA公司,进军当时最先进的3G。

3G PA和2G PA有着质的区别。3G对PA线性度的要求是2G所不需要的,也是目前CMOS PA在2G统一了天下,但在线性PA领域的成功却寥寥无几的重要原因。因为将CMOS这类天生非线性的工艺设计成线性PA,实在太难了。

不过,这个世界级难题无疑重新激发了Susanne的斗志。Black Sand公司的成立仿佛撕开天边落霞的孤鸿,开启了线性CMOS PA的新纪元!

2009年,Black Sand成功发布全球第一款3G CMOS PA。这意味着线性CMOS PA的成功!次年,“背叛者”David Buckman成立的Javelin公司,也发布了3G CMOS PA。

进入2010年后,各色CMOS PA公司犹如井喷式涌现:

2011年,加州的Amalfi公司发布了2G CMOS PA,2012年末被另一家射频前端巨头RFMD(现Qorvo)收购,并购后由于开发线性3G CMOS PA失败而销声匿迹。

2013年,Amalfi的成功启发了中国的汉天下公司,成功量产了成本极致的2G CMOS PA,并且在2G市场一骑绝尘,成为了这个市场的“大哥大”。而后,一系列的2G CMOS PA公司如雨后春笋般涌现。然而,在线性PA的领域,各类国内公司都无法取得突破与成功,停留在饱和PA的水平。

2012年,加州的RF Axis公司发布了应用于WiFi和IOT的线性CMOS PA。这是CMOS PA首次进军物联网。然而,由于管理层的原因,RF Axis曾经分出了一家叫Morfis的公司,似乎没有很成功的产品面世。2016年,RF Axis被Skyworks低价收购,依然是Skyworks熟悉的绝招:buy-to-kill。2013年,Avago将Black Sand的宿敌Javelin收购,将CMOS PA技术应用于其GaAs PA的驱动级,类似于目前慧智微的hybrid PA技术;后来该团队又集体跳槽到被Murata收购的Peregrine,而后绝迹江湖。

2013年2月22日,高通发布了最新射频芯片——RF360前端解决方案。这是一个综合的系统级解决方案,针对解决蜂窝网络射频频段不统一的问题,首次实现了单个移动终端支持全球所有4G LTE制式和频段的设计。

2013年,高通RF360高调推出应用于4G的CMOS PA,一度将CMOS PA技术推到了风口浪尖之最顶尖。CMOS技术经过了十余年的迭代,替代GaAs的呼声在当时鹊起。

然而,高通的CMOS PA却并非天生线性,而是利用其平台优势,通过DPD技术将非线性CMOS PA线性化。这一技术在基站PA中广泛成功应用,但在手机芯片有限的运算资源和复杂的天线环境下,让高通的这一如意算盘没能打响。

2014年,高通高价并购Black Sand公司,希望引入线性CMOS PA技术,“拯救”投入多年的CMOS PA工程。但Susanne做了两年艰苦卓绝的努力,最终由于种种原因寡不敌众,留下种种drama,空留下无奈的泪水。

“微光”初现

那么,4G线性CMOS PA之路彻底失败且无解了?

实际上,PA主要有CMOS、GaAs、GaN三大技术路线,其中GaN正成为中高频频段PA主要技术路线,SiGe技术路线也在崛起。然而,在高通力拱之下,CMOS PA发展声势更是一度高涨,但CMOS技术在材料上的劣势,使其高频操作性能仍有待改善,短期内打进高端LTE Cat.4的希望似乎有些渺茫。在日趋竞争激烈的射频前端市场,大多数企业都选择一个同质化的技术路线——GaAs工艺。

随着激烈的CMOS PA竞争风雨渐息,海外巨头通过并购整合补齐产品线,逐渐形成垄断格局。

2015年,射频前端巨头RFMD和TriQuint合并成立Qorvo,前者擅长PA研发,后者擅长SAW和BAW滤波器,二者实现技术互补。继收购Javelin公司之后,Avago又于2016 年收购通信芯片巨头 Broadcom 并改名为 Broadcom。至此,全球PA市场竞争格局基本形成。据Yole数据统计,Broadcom、Skyworks、Qorvo三家厂商占据全球80%以上的PA市场份额。

然而,在激烈并购整合过程中,一批来自高通、Black Sand、R Faxis等企业的中国核心技术人员回国,在大洋的彼岸开启了PA技术创新创业之路。

康希通信

在RF Axis被Skyworks低价收购之后,几位核心员工回国成立了康希通信,在前期推出了几款2G CMOS PA,后续转战GaAs工艺后,深耕WiFi市场,拥有业界少有的高线性纯CMOS射频前端技术,开创性地采用DeltaRF PA架构,设计出高性能WLAN、NB-IoT和5G NR微基站射频前端芯片,并批量化商用,做到了WiFi FEM的国内龙头,准IPO过程中。

汉天下(现更名昂瑞微)

Amalfi的成功就启发了中国的汉天下公司。早在2013年6月汉天下就发布了单芯片GSM CMOS射频功放/前端芯片系列产品。汉天下通过CMOS 2G PA在性能上可以媲美GaAs PA,在成本上辗压2G GaAs PA,一举取得60%以上的市场份额,并持续演进到3G和NB-IoT CMOS PA。2016年汉天下也因2G CMOS PA曾获得“第十届(2015年度)中国半导体创新产品和技术项目奖。

毫无疑问,CMOS工艺的PA应用于消费电子领域的技术难度还是比较大的,毕竟击穿电压比较低、线性度差都是传统CMOS工艺器件绕不过的先天性弊端。不过,尽管CMOS在材料上存在一些劣势,但其具有低成本、稳定的供应链等优势,而且拥有更好的导热性、漏电性能和抗静电等特性。

甚至可以说,在某种意义上,半导体技术发展的历史就是CMOS工艺进步的历史。因此,历史一再证明,一旦在满足某项应用所需的性能之后,CMOS工艺在和其它工艺的竞争中,总能成为主流。特别是随着物联网时代的到来,CMOS PA的曙光再现:一些国内企业采用低成本的CMOS工艺,抢占低功耗、低速率的物联网场景的机遇,比如飞骧科技、芯翼信息、地芯科技等。

飞骧科技

飞骧科技是少数同时具有砷化镓PA(GaAs)设计能力和硅基PA(CMOS和SOI)设计能力的射频芯片厂商之一。该公司从2013年开始发展SOI开关技术(SOI是CMOS的一个分支),2016年开始发展CMOS PA技术,利用CMOS技术打造了开关、LNA、CMOS PA三条产品线。飞骧科技用2G/3G的CMOS PA产品替代2G/3G的GaAs PA产品,并实现量产销售。

芯翼信息

芯翼信息以NB-IoT为核心赛道,于2018年推出了NB-IoT芯片,突破了全球蜂窝通信芯片的集成度瓶颈。2022年,芯翼信息发布第二代NB-IoT芯片,集成射频开关及滤波器、免32K校准,超宽压范围(2V-5V),免校准综合测试等,预计将在2023年大规模推向市场。

地芯科技

地芯科技是坚定的CMOS工艺路线的支持者,其创始人曾是Black Sand体硅功率放大器射频团队核心人员,带队成功开发并量产多款应用于3G/4G/IoT的功率放大器,包括世界上第一款基于体硅的线性射频功率放大器产品。2018年,地芯科技成立,现已形成射频前端、射频收发机和模拟信号链三大产品线。2022年11月,地芯科技宣布量产国产射频宽带收发机地芯风行系列GC0802,目前完成客户首轮验证!与此同时,地芯科技核心技术团队也一直都在挑战曾在高通未能实现的线性4G CMOS PA。据悉,5月中旬将在上海有重磅相关产品发布,如若此次新品与4G CMOS PA有关,或将会创造CMOS PA新历史!

结语

“缺芯少魂”一直悬在中国头上的“达摩克利斯之剑”。在中美半导体脱钩愈加明显的趋势下,叠加不断上升的万物互联需求,中国亟待走上国产化强“芯”之路。而CMOS PA一缕“微光”,或将在中华大地闪出一道耀眼的光芒。

中国芯

中国芯