2022下半年开始,全球半导体产业开始进入下行期,呈现出低迷状态。而与之对应的是,IP市场则一片繁荣。IPnest 于 2023 年 4 月发布了“设计 IP 报告”,按类别(CPU、DSP、GPU 和 ISP、有线接口、SRAM 内存编译器、闪存编译器、库和 I/O、AMS、无线接口、基础设施和杂项数字)和性质(许可和版税)对IP供应商进行了排名。

其中,设计 IP 收入在 2022 年达到 $6.67B,2021 年为 $5.56B,在 2021 年和 2020 年分别增长 19.4% 和 16.7% 之后增长了 20.2%。

对于大多数IP供应商来说,2022年设计IP的主要趋势是非常积极的,特别是前5名中的4家:Arm、 Synopsys、Imagination和Alphawave的增长均超过市场,分别为24.5%、22.1%、23.1%和94.7%。

Rambus和Alphawave得益于他们最近收购的IP供应商,首先是PLDA、AnalogX和Hardent,其次是Alphawave的OpenFive,但他们的有机增长已经很大了。

综上所述,前10大IP供应商的增长率为24.6%,而其他IP供应商的增长率为5.3%,这可以看作是整合的结果,因为顶级供应商将比“其他供应商”获得更多的设计胜利。

Synopsys、Alphawave 和 Rambus 的增长在 2022 年再次证实了有线接口 IP 类别(增长 26.8%)与以数据为中心的应用程序、hyperscalar、数据中心、网络或 AI 保持一致的重要性。但Arm和Imagination的良好表现证明了智能手机行业的卷土重来,以及汽车作为设计IP新增长点的出现。

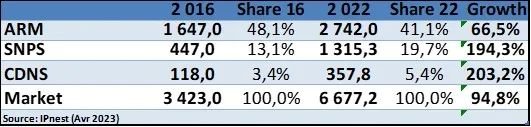

审视 2016-2022 年 IP 市场演变可以带来有关主要趋势的有趣信息。全球 IP 市场增长了 94.8%,而前 3 名供应商的增长并不均衡。当排名第二的 Synopsys 增长 194% 和 Cadence(排名第三)增长 203% 时,排名第一的 ARM 增长了 66.5%。市场份额信息更为重要。ARM 从 2016 年的 48.1% 上升到 2022 年的 41%,而 Synopsys 从 13.1% 上升到 22%,Cadence 从 3.4% 上升到 5.4%。

这可以通过 2016 年与 2022 年 CAGR 的比较综合得出:

- Arm 复合年增长率 8.9%

- 新思科技复合年增长率 19.7%

- Cadence复合年增长率 20.3%

当全球 IP 市场 2016 年至 2022 年复合年增长率为 11.8% 时。

强有力的信息是,设计 IP 市场在 2016-2022 年的复合年增长率为 11.8%!

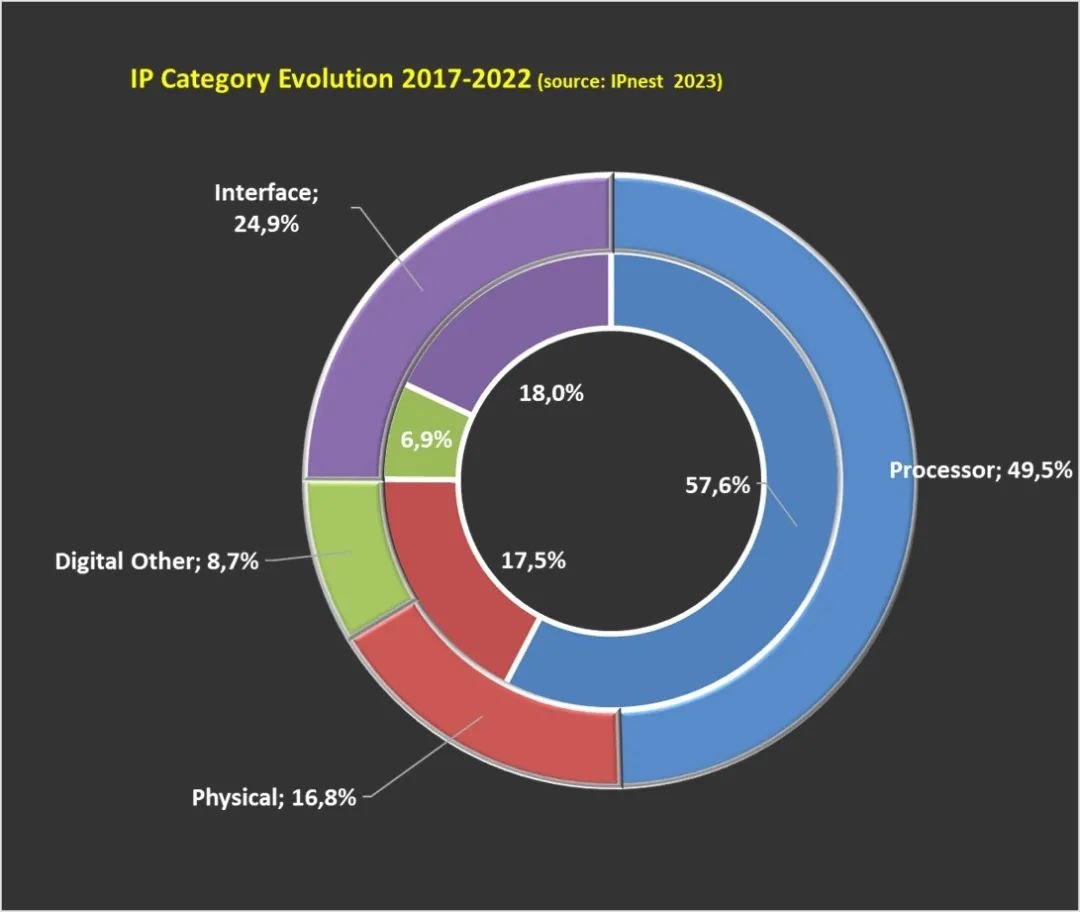

如上图所示,从类别(处理器、有线接口、物理、数字)来看,2017年-2022年间,接口类别从18%增长到24.9%;而如CPU、GPU和DSP这样等处理器的复合年增长率从 57.6% 下降到49.5%;物理和数字这两类几乎稳定。

由于综合性很强,设计 IP 市场主要可分为以下几块:

- 处理器(CPU、DSP、GPU)大约占据一半

- 有线接口占据四分之一

- 数字和物理合计占据四分之一

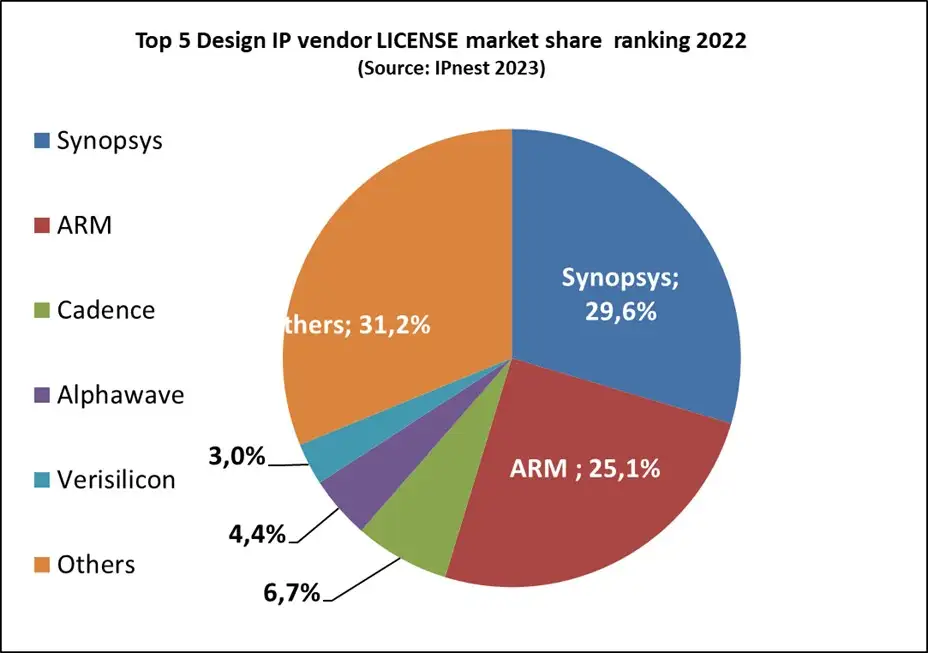

IPnest 还计算了 IP 供应商按许可和版税 IP 收入排名:

到 2022 年,Synopsys 以 29.7% 的市场份额在 IP 许可收入方面名列第一,而 Arm 以 25.2% 位居第二。

Alphawave 创建于 2017 年,目前排名第四,仅次于 Cadence,表明高性能 SerDes IP 对于现代以数据为中心的应用程序至关重要(Alphawave 是 PAM4 112G SerDes 的领导者,可为不同的代工厂,台积电、三星和英特尔-IFS提供7nm、5nm和3nm)。

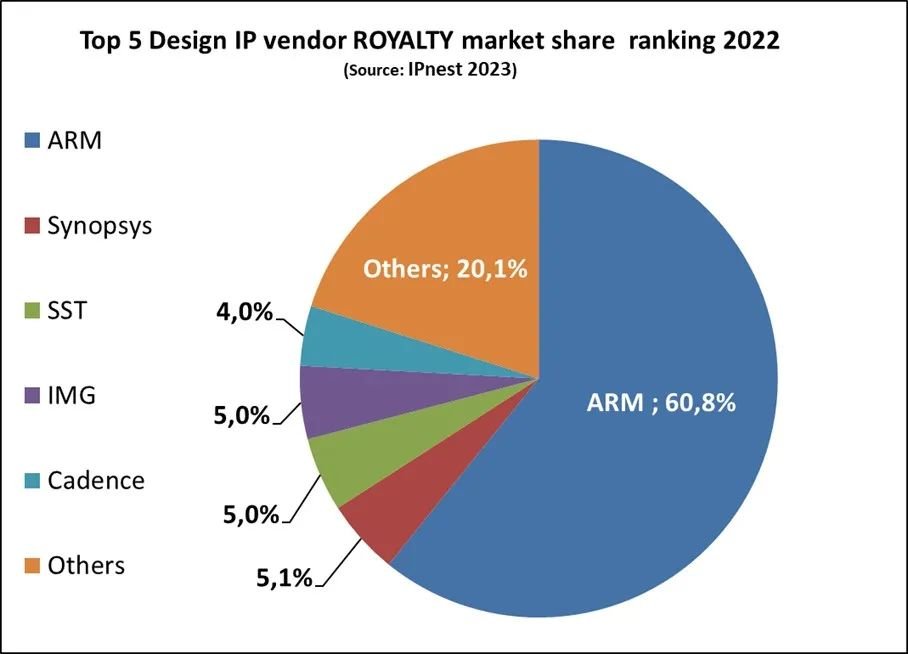

版税(Royalty)的 2022 年排名显示 Arm 以 64% 的市场份额占据主导地位,如果我们考虑他们的客户基础和他们在智能手机行业的强大地位,这不足为奇。排第三的 Imagination Technologies (IMG) 与去年位置是一致的。有趣的是,两家公司都有望在 2023 年进行 IPO……

凭借 2021 年和 2022 年 20% 的同比增长,设计 IP 行业简单地证实了半导体市场中这个利基市场的健康程度,过去 2016 年至 2022 年 11.8% 的复合年增长率是一个很好的指标!

IPnest 还对 Design IP 进行了 5 年预测(尚未发布),到 2025 年将超过 10B 美元,并预测未来的复合年增长率(2021 年至 2026 年)为 16.7%。2022 年同比增长符合这一预测。

本文转载自IPnest的Eric Esteve

要购买此报告,或只是讨论 IP,请联系 Eric Esteve ( eric.esteve@ip-nest.com )