电子行业媒体集团ASPENCORE旗下专业电子和半导体行业媒体《电子工程专辑》分析师团队于 2022年12月底至2023年2月27日进行了中国IC设计公司调查活动,这已是该活动的第22个年头。

本次调查采取点对点定向邀约方式,对中国大陆地区IC设计公司的高层管理人员发放问卷,调查涉及公司商业策略规划,如研发投入、毛利润、融资计划、海外扩张计划等。本文将调查的亮点内容分享给读者。

对IP核的选择

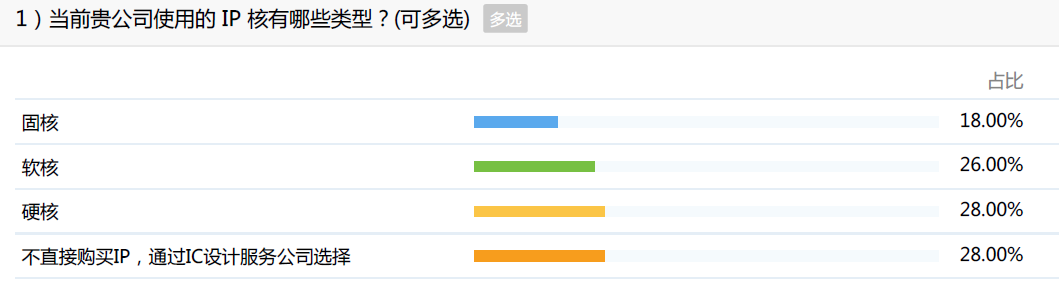

我们常说的IP核心,也就是知识产权IP( Intellectual Property ),是那些已验证的、可重新利用的、具有某种确定功能的IC模块。分为软IP (soft IP core )、固IP (firm IP core)和硬IP (hard IP core )。在本次调查中,选择这三类IP核的企业数量接近,其中选择硬核的最多,占到28%。

值得注意的是,有28%的企业不直接购买IP,而是通过IC设计服务公司来选择,这一比例意味着设计服务公司已逐渐成为Fabless和晶圆代工厂之间重要的桥梁。这类公司对晶圆代工厂充分而独到的理解,能够将Fabless的需求快速落地,节约成本,争取时间窗口;对于目前国内数量庞大的初创型Fabless来说,让更熟悉代工厂的设计服务公司来选择IP,也能籍由他们对代工厂PDK的理解选择更适合的。

那么IC设计工程师在选择这些IP模块时,主要的考量是什么呢?根据我们的调查,25.9%的工程师最看重过去在该IP上的成功案例,这样可以避免一些未知风险。其次最在意的是对最新工艺节点的支持(22.2%)和测试芯片报告(18.5%),看重这两点的原因是IP需要满足各种晶圆厂的工艺生产要求,如果不能做到兼容,Fabless在更换代工合作伙伴时就需要根据Foundry的半导体工艺设计套件(PDK/FDK)重新完成设计和硅验证。

产品类别对应的工艺选择

当前业界对先进工艺和成熟工艺的划分,大致是将14nm及以下称作先进工艺,0.35μm-28nm称作成熟工艺。而IC按功能和结构的不同,可分为模拟IC、数字IC和数模混合IC,不同类型的芯片对工艺的要求程度也不一样。其中模拟芯片生命周期长,产品迭代速度较慢,下游应用广泛,IC设计更依赖于资深工程师的经验,而对工艺要求不高;数字芯片一般用于逻辑运算,追求高性能,设计难点在于芯片规模大,晶体管集成度高,要求的工艺也更复杂,所以采用先进工艺能带来更好的PPA(Performance,Power,Area)综合表现。

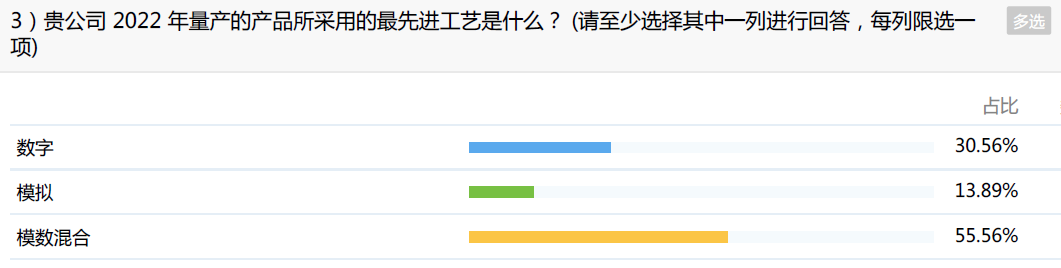

本次调查样本中,从事数字芯片设计的占30.5%,模拟占13.9%,模数混合占55.6%。

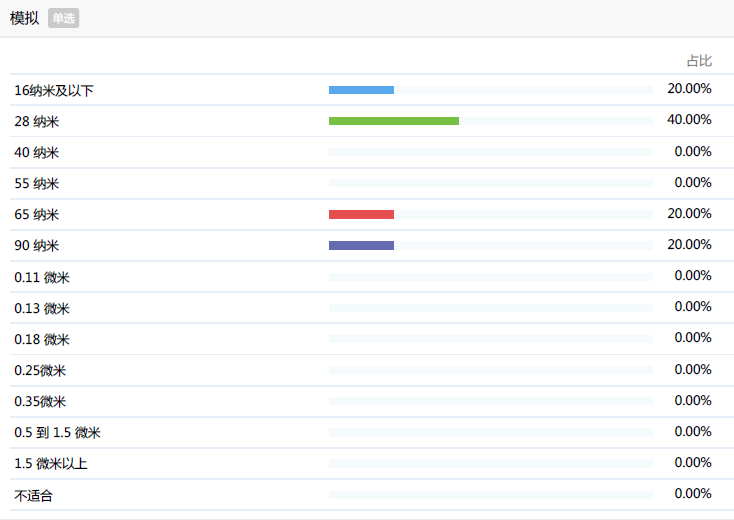

针对这些研发不同产品类别的中国IC设计工程师调查结果显示,模拟芯片采用较多的工艺是28nm(40%),其余以90nm\65nm\16nm以下为主,均占20%。

数字芯片工艺的选择上,超过36%的受调查工程师选的也是28nm,占比最大。而去年调查中占比最大的是10nm/7nm,这一转变或许与西方国家对我国先进工艺技术出口管制有关——目前大陆晶圆代工厂暂时还无法提供14nm以下的先进工艺。

芯片中同时含有模拟电路和数字电路,称为模数混合芯片。这类芯片通常模拟电路是核心,数字电路用来控制模拟电路实现特定的算法,典型代表有ADC、DAC、PLL等。现在纯模拟芯片已经很少,要做片上修调需要用到数字逻辑电路和DAC等,就形成了模数混合,因此模数混合芯片通常被认为属于模拟芯片范畴。

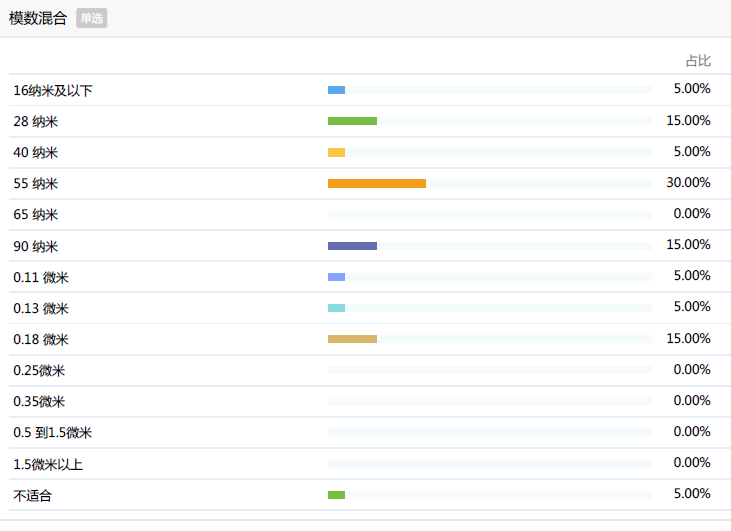

在调查中,工程师针对模数混合芯片选择的最先进工艺等级以55nm最多(30%),其次是28nm/90nm以及0.18微米,均占15%。

可以看出无论是数字还是模拟芯片,2022年大家在选择上都更倾向28nm等成熟工艺。虽然台积电、三星等晶圆代工企业正在争夺3nm及以下先进工艺的话语权,但近期也在14/28nm成熟工艺上积极通过降价来抢夺市场。此外,中芯国际也在去年大举扩张28nm产能。

先进工艺成本过高、产业步入下行周期等因素导致芯片企业为控制成本,重新开始重视成熟工艺;从另一方面来说也是中国芯片设计企业在半导体设备、EDA工具和材料等方面受限制下的另辟蹊径。

与晶圆代工伙伴的合作问题

纵观整个2022年,受到疫情带动产业供需改变及涨价效应发威等因素带动下,晶圆代工企业毛利率明显拉升。但由此也带来了Fabless与代工厂之间的合作遇到一些问题,例如有22.9%的Fabless表示在过去一年他们的晶圆代工成本过高了,同样占据最比例的问题还有交货周期变长了,产能不足(13.9%)也是过去一年——至少是上半年的主旋律。

乍一看是晶圆代工厂翻身掌握话语权了,但有业内人士则认为,过往晶圆制造厂承受了极大的财务、技术、营运风险,而IC 设计企业则享受着本小利厚的经营果实。2022年这一波反转其实让半导体供应链的结构更加平衡了,对于产业健康有益。不知道这个观点Fabless们是否赞同呢?

影响IC设计公司销售和毛利的重要因素

在2022年12月底举办的“中国集成电路设计业2022年会暨厦门集成电路产业创新发展高峰论坛(ICCAD 2022)”上,中国半导体行业协会集成电路设计分会理事长魏少军教授在演讲中表示,中国芯片设计企业已经达到3243家,较去年增长15.4%,2022全行业销售预计为5345.7亿元。按照美元与人民币1:6.8的平均兑换率,全年销售约为787.4亿美元,占全球集成电路产品销售收入的比例有可能会继续提升。

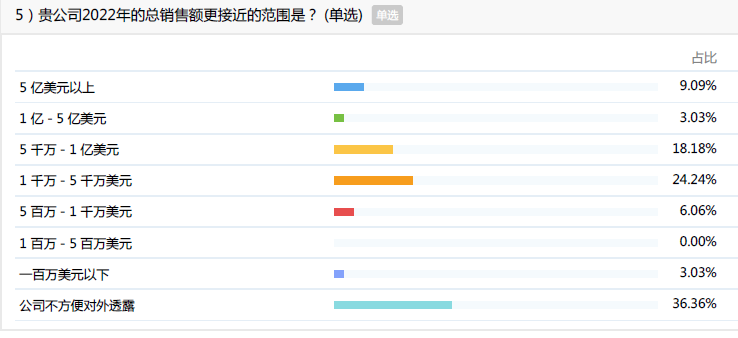

如果我们只按平均数来看,中国IC设计公司的平均销售额已经突破2000万美元,当然这里面巨头和初创型公司的差距还是很大的。从我们的调查也可以看出,愿意分享销售额数据的企业业绩一般都比较好,多数达到1千万到1亿美元之间;而还有36.3%的企业表示不方便透露。

我们的调查中,销售额过亿美元的企业凤毛麟角。根据魏少军教授的数据,2022年预计有566家中国IC设计企业的销售超过1亿元人民币,占全行业销售总和的比例为85.1%,充分体现了“老大吃肉,老二喝汤”的市场局面。

相比销售额,毛利率是更能衡量一家芯片设计公司产品是否受欢迎的指标,因为消费者愿意付出比同类产品更高的价格,相应的,公司盈利能力也就更强。近几年,半导体行业的赚钱能力有目共睹,但毛利率能达到50%这条“暴利线”的却是凤毛麟角。

我们的调查中,大部分企业2022年的毛利率集中在20-40%中(约42.4%)。

虽然自2022年下半年开始,消费电子等下游市场陷入疲软影响到上游芯片企业,但厂商们对于2023年的前景依旧保持乐观。调查中21.2%的企业认为2023年市场增长率会在40%以上,大部分企业也都认为市场会实现正增长。仅有约9%的企业表示不看好下行周期市场,认为会出现负增长。

但对于2023年毛利率的预测,企业们普遍认为会较2022年下降。27.2%的企业认为会在20-30%之间,甚至悲观一点的认为会出现负增长。

中国厂商越来越重视研发投入

美国在2021年向芯片行业投入了805亿美元的研发开支,占比全球芯片行业的55.8%。那么中国大陆芯片设计公司的研发投入情况如何呢?从2021年的数据看,中国大陆芯片设计研发支出占比全球3.1%,相当于投入了20亿美元,折合人民币135亿元,与美国相比差距还是很明显的。

从我们的调查来看,目前中国上市fabless厂商的研发投入营收占比大多难以达到欧美日头部公司的水平,研发支出占营收比例的中位数为10-25%左右。但同时中国厂商研发支出也呈逐年上升趋势,一些从事AI芯片、车规级芯片设计的企业研发投入达到了40%以上。

研发投入高的重要表现之一,就是公司研发人员的人均用人成本。近两年,大部分本土Fabless处于人员扩张期,而由于全球半导体人才普遍供不应求,使得中国大陆IC设计工程师的薪水在亚洲已经处于高位。智联招聘发布的《2023年春招市场行情周报(第四期)》显示,芯片工程师、人工智能工程师在春节后四周连续霸榜高薪职业前两名,且平均招聘薪酬环比持续上涨。

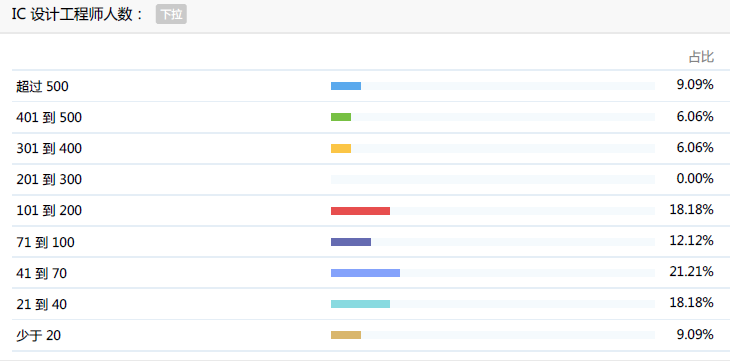

参与我们这次调查的公司中,大部分员工数在101-200人左右(33.3%),在Fabless中属于中小型企业,这也是目前国内芯片设计公司的主力军。

从我们的调查可看出,Fabless中IC设计工程师的人数主要集中在20-100人,结合上面总员工数的比例,一般设计企业的研发人员占比均在50%左右。

在2023年最有可能采取的新策略或行动

由于疫情等因素,在2021年的调查中,不少中国IC设计公司的产品海外推广呈现出下降的趋势,无海外推广计划的公司占到了17.37%。而在2022年底开放之后,不少芯片设计公司又重新杨帆准备进军海外。

在2022年度的调查中,美国(20.9%)和中国台湾地区(17.6%)成为了大陆芯片设计企业海外推广的首选地。敢于直面这两个芯片设计业强大的地区,也说明大陆企业开始具备叫板的实力。

虽然消费电子在2022下半年开始一蹶不振,但从我们对Fabelss 2022年的产品推广市场调查可以看到,消费电子/可穿戴设备仍占较大比例(15.3%)。与此同时,新能源/汽车电子成为最被看好的“下一个杀手级应用”,17.7%的芯片公司将未来目标放在了这个市场。同样占比较高的还有工业电子和物联网市场。

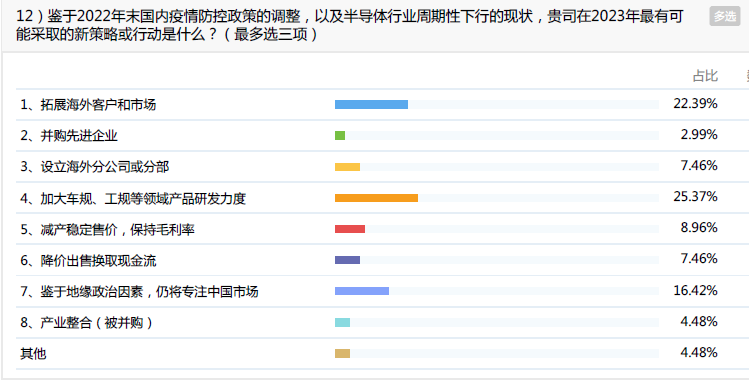

展望2023年,防疫放开带来的利好,与地缘政治、行业下行期带来的不确定性都将对中国IC设计行业产生深刻影响。本土企业都打算采取什么方式来应对呢?调查中,25.4%的企业表示将加大车规、工规等领域产品的研发力度,以降低消费电子市场低迷带来的负面影响;22.4%的企业则期待“走出国门”拓展更广阔的海外市场;表示仍将专注中国市场的也不少,这部分企业主要由于地缘政治因素,遭到美国的一些打压。