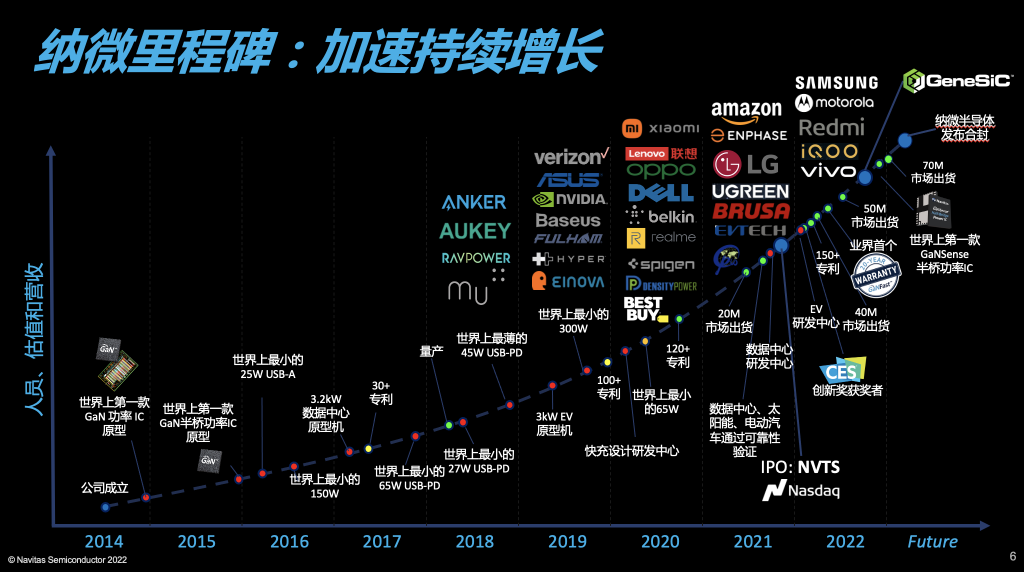

2022年8月,纳微半导体(Navitas Semiconductor)正式并购GeneSiC公司,构建起了以GaNFast+GeneSiC为代表的第三代功率半导体“双引擎”战略。此后,该公司还并购了专注于数字隔离器开发的比利时VDD TECH公司,并于今年1月与广东希荻微电子达成协议,获得希荻微拥有并经授权使用的与硅控制器相关技术许可。至此,纳微实现了对从电压等级40V到6500V,功率等级20/30瓦到兆瓦级应用场景的全覆盖。

财报显示,纳微2022年全年净收入比2021增加了60%,达到3790万美元。其中,GeneSiC的碳化硅技术已被十几家客户采用,集成在美国50%以上的路边充电器中,包括排名前两位的Electify America和EV go;正在开发或生产碳化硅车载充电器的客户包括通用汽车、比亚迪、路虎、梅赛德斯-奔驰,还与吉利建立了联合电动汽车设计中心;太阳能/存储客户则包括AP Systems、Power Electronics、正泰、Growatt、Sungrow和比亚迪。

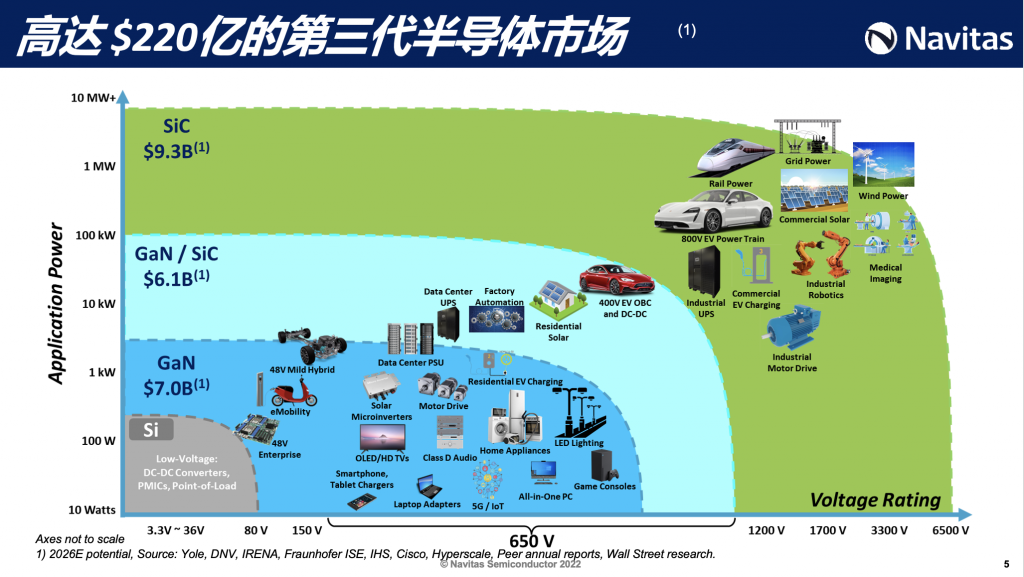

从上图可以看出,80V-650V区域是GaN的天下,整个市场规模约为70亿美元,手机、笔记本电源适配器、家电是主要应用领域;1200V-6500V的高压部分更适合SiC,整体市场规模达到了93亿美元,电动汽车、新能源、轨道交通、电网等是其核心市场;而在两者之间则是GaN和SiC可以共存的市场,主要包括数据中心、电动车等,市场规模达到了61亿美元。

“我们目前在电动汽车、服务器上已经证明,GaN和SiC这两种技术可以进行完美的融合,大幅提升系统效率和性价比,这种混合性设计思路已经给客户带来了非常重要的启发。”纳微半导体副总裁兼中国区总经理查莹杰表示。

数据显示,截止2022年5月,纳微GaNFast芯片出货量超过7千万颗,交付周期6-16周,产能会在2023年再扩充3倍;而GeneSiC产品发货量则超过800万颗,排名进入全球前8,交付周期16-26周,远超行业1-1.5年的平均水平,预计产能会在今年扩增5倍。

与ST、安森美、英飞凌等IDM厂商不同,纳微半导体在SiC上选择了更加灵活的商业模式,与包括X-fab在内的12家以上的不同伙伴展开了合作,以确保产能和交付能力。按照查莹杰的说法,当前碳化硅行业的瓶颈仍然是在衬底侧,不但占据总成本的45-50%,还要考虑良率、缺陷、封装、器件设计等多个要素,需要整个产业链共同努力解决。

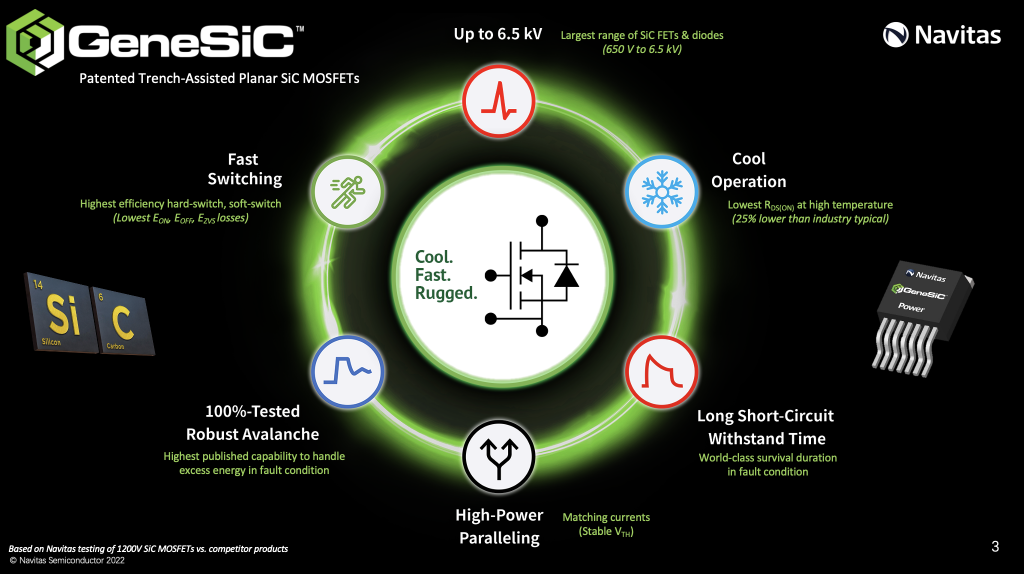

GeneSiC碳化硅技术特点

Genesic的品牌名称来自于《创世纪(Genesis)》,寓意“起源”,其创始人Ranbir Singh博士是碳化硅领域卓越的专家。他曾是Cree(现Wolfspeed)第一批从事碳化硅器件研究的人员之一,拥有40多项美国专利。2004年,Ranbir博士离开Cree,创立了GeneSiC,奠定了公司在碳化硅领域的地位。

纳微半导体高级技术营销经理祝锦介绍称,当前市场上能够提供1.7千伏,乃至3.3千伏碳化硅的厂商已经是凤毛麟角,而GeneSiC则实现了对650V-6500V产品的支持,范围非常宽泛,也是目前唯一一家能够达到该目标的企业。

GeneSiC另一个显著的特点就是具备良好的高温特性,相同电气参数下Rdson随温度变化不到1.4倍,可以承受更大的电流。而在相同电压等级下,GeneSiC可以为产品提供更低的开通关断损耗和更长的短路耐受时间。不但在软开关条件下,开通关断损耗达到最低;在表征抗异常情况下,短路耐受时间也是目前业界最强的。

熟悉碳化硅器件的人士都比较清楚,碳化硅器件在大功率、大电流应用条件下都会考虑并联,例如当前的新能源汽车主驱应用通常就需要6-8个器件并联,此时高压、高温度下门级阀值电压(Vth)性能、雪崩耐量、电压漂移如何,直接决定了系统的可靠性。数据显示,在雪崩耐量测试中,1200V/20毫欧器件的雪崩能量为2焦耳,是同类的竞争对手产品的3倍左右;在800v母线电压下短路耐受时间高出30%;175度和1000V高压情况下,电压漂移幅度低于0.5V,Vth值退化也是最低的。

制造工艺方面,当前业界对于平面型和沟槽型SiC优劣争论较多。总体来说,新能源汽车主驱采用平面型SiC较多,优势在于产出比高、成本相对偏低、晶圆一致性好,可靠性(Vth)相对较高但开关转换速度较慢、单位晶圆面积偏大;而沟槽型SiC单位晶圆面积低、开关转换速度快,但是它牺牲了温度特性,栅极抗电场强度能力偏弱、良率偏低、成本较高。

GeneSiC产品选择了沟槽辅助平面型结构,即栅级还是平面型,但结合了平面和沟槽的各自优点,以确保成本不会增加,生产效率、良率和晶圆一致性很高。

汽车进入第三代半导体时代

SiC最初的应用场景主要集中在光伏储能逆变器、数据中心服务器UPS电源和智能电网充电站等需要转换效率较高的领域。但人们很快发现,碳化硅的电气、机械和热性质也非常适合制造很多大功率汽车电子器件,例如车载充电器、降压转换器和主驱逆变器。

纳微半导体新能源汽车应用中心总监孙浩认为,“SiC具备的高压、高结温特性,使得它在800V主驱系统中产生的价值是其他功率器件所不可替代的。“ 换句话说,主机厂对于SiC在主驱性能、续航里程提升,以及更大功率系统在高端车型中的应用,是认可并愿意买单的。

目前来看,新能源汽车上的电机驱动器、车载充电机(OBC)、DC-DC变换器以及高压分配电单元4个主要部分对SiC和GaN的需求最为旺盛。

“根据车载电源系统的发展趋势,双向OBC是必然的趋势。同时在功率系统集成和兼容性设计方面,整车厂也都希望用更小的体积来兼容更复杂的系统集成,以此来降低成本、减小体积和重量。”孙浩说,随着电池系统向800V演进,支持高压快充、更大的主驱功率提升和高功率密度设计成为了新的目标,这就要求车载电源必须要在功率密度、生产制造性、高可靠性与低成本之间找到平衡,这不是一件轻松的事情。

而对于GaN大规模上车的时间点,孙浩预计会在未来2年内。他分析称,主机厂之所以越来越倾向于看重GaN器件,无外乎是因为氮化镓在高频应用上具备优势,可以在确保产品性能的同时实现产品的轻量化、小型化,这是整车厂最为关心的。受制于工艺限制,GaN当前仍主要集中应用于650伏左右的中低压领域,但在一些特定车型的主驱应用(200-300V,功率30kW以下)中也有应用。

如果对GeneSiC和GaNFast在电动汽车中的应用做一个简单的电压和功率划分,在从200V-800V/900V的OBC领域,可以使用GaNFast+GeneSiC的混合设计,但在高压和大功率主驱领域,还是GeneSiC解决方案更具竞争力。

虽然氮化镓和碳化硅有很大的优势,但孙浩指出,其在车载应用中仍然存在一些限制:

• 门极电压限制。对于氮化镓来说,它的VGS必须严格控制在7V以下;而碳化硅的电压必须要有负压驱动,并且平面型碳化硅Vth值偏低,所以说门极电压对于两种器件来说都有相应的限制。

• 器件鲁棒性较弱。因为氮化镓的VDS没有雪崩能力,必须在器件设计上考虑足够的电压余量,而碳化硅的短路耐受能力相对偏弱。

• 可靠性模型欠缺。AECQ目前还是基于传统的硅基器件定义测试规范,但对于氮化镓、碳化硅来说,需要有额外的规范来进行定义。而且在可靠性模型方面,氮化镓和碳化硅都有相应的缺失,毕竟两种在汽车领域的应用时间都不是太长。

• 器件封装优化。目前氮化镓封装技术存在多样性,尚未形成标准化设计;碳化硅则是要求特殊的封装工艺才能够把高温特性发挥出来,所以两者都有相应的挑战。

• 高速开关特性。由于开关速度较快,产生的EMC和开关噪声会不会影响到驱动电路或其它外围电路,需要在设计上做出权衡。

3月30日,AspenCore将在上海举办国际集成电路展览会暨研讨会(IIC Shanghai 2023),同期举办的“第25届高效电源管理及宽禁带半导体技术应用论坛”,为大家提供一个高效交流的互动平台,欢迎感兴趣的朋友到场交流。点击或扫码报名:https://m.zhundao.net/event/342548?track=0135

赋能数据中心电源

纳微半导体数据中心应用总监徐迎春表示:Electrify Our World™是纳微的使命,这既与全球双碳目标一致,也意味着在整个能源的供给端和用户端,碳化硅和氮化镓拥有相当多的市场机会。

以中国数据中心1年2700亿度耗电量为例,如果将铂金电源全部升级为钛金电源,整个数据中心市场可以提升1.8%的电源转换效率,节电50亿度,达到了一座中型发电站的发电量,相当于减少500万吨二氧化碳排放,或是200万吨标准煤的使用,这还仅是在单一AC-DC电源通过使用第三代半导体后做出的贡献。

数据中心电源功率密度和转换效率越来越高,是第三代半导体受到青睐的根本原因。2018-2021年近年来,随着CPU/GPU性能持续走强,服务器系统所需电源功率越来越大,数据中心电源功率密度高达100W/inch^3(3.2千瓦),提高约3-4倍,这对传统硅基器件来说,几乎是一件不可能完成的任务。同时,2023年欧盟强执行钛金效率要求,甚至有些客户需要电源效率高达98%。功率密度大于100W/inch^3以及钛金效率要求以上的数据中心电源研发之路已经开启。

徐迎春分享的两个设计案例显示,得益于氮化镓、碳化硅器件的使用,与传统的硅基3.2kW电源相比,纳微CRPS标准尺寸(185*73.5*39)下的3200W电源,98W/inch^3的功率密度是硅基器件36W/inch^3的2.5倍以上,还同时保持了钛金效率(大于96%),非常有价值。

而在1.3kW钛金+项目中,客户测试结果显示,在从30%-70%负载条件下,电源效率均高于96%,同时保持时间为16毫秒。值得一提的是,在钛金+电源的技术要求下,纳微将图腾柱的极性管从MOS管改为二极管,仍然能够达到96.3%的效率。这意味着,纳微氮化镓钛金+电源解决方案成本比用硅基器件实现钛金电源的成本更低,这无疑是巨大的进步。

结语

根据TrendForce集邦咨询《2022第三代半导体功率应用市场报告》显示,虽受俄乌冲突与疫情反复影响,消费电子等终端市场需求有所下滑,但应用于功率元件的第三代半导体在各领域的渗透率仍然呈现持续攀升之势,绿色能源、800V汽车电驱系统、高压快充桩、消费电子适配器、数据中心及通讯基站电源等领域的快速发展,推升了SiC/GaN功率半导体市场需求。

但我们也应看到,目前第三代半导体技术及产业尚未完全成熟,仍然需要加强关键技术研发、产业生态培育和全球产业链的团结协作,以及政策、资本、市场、人才等各方资源的配置到位,只有这样,第三代半导体产业才能大有可为。