2023年,与消费电子市场疲软需求形成鲜明反差的,估计就是新能源汽车市场了。

新能源汽车的强势发展也带动了车规级MCU的大量市场需求。MCU在各种嵌入式控制和运算设备上应用广泛,包括汽车系统、传感器上的成长显著。2019年,MCU产值全球疲软,年减7%,2020年因新冠肺炎影响,产值再度减少2%。不过MCU在2021年迎来强势反弹,达到202亿美元,年增27%,增幅创下2000年以来新高,而且平均售价(ASP)年增12%,为1990年中期以来最大的增幅。不过由于整体生产受限,出货量仅约312亿颗,年增13%。

自疫情全面开放已有3个月,全球经济进一步回暖。据国家统计局公布的数据显示,1—2月份,我国社会消费品零售总额同比增长了3.5%,全国规模以上工业增加值同比增长2.4%,甚至在整体萎靡的房地产市场,都交出了住宅销售额同比增长3.5%的成绩。

新唐董事长苏源茂在近期的法说会上指出,中国解封对市场会有一定程度的帮助,目前电视市场需求已开始回升,电脑市况仍不明朗,疫后需求是否衰退有待进一步观察。

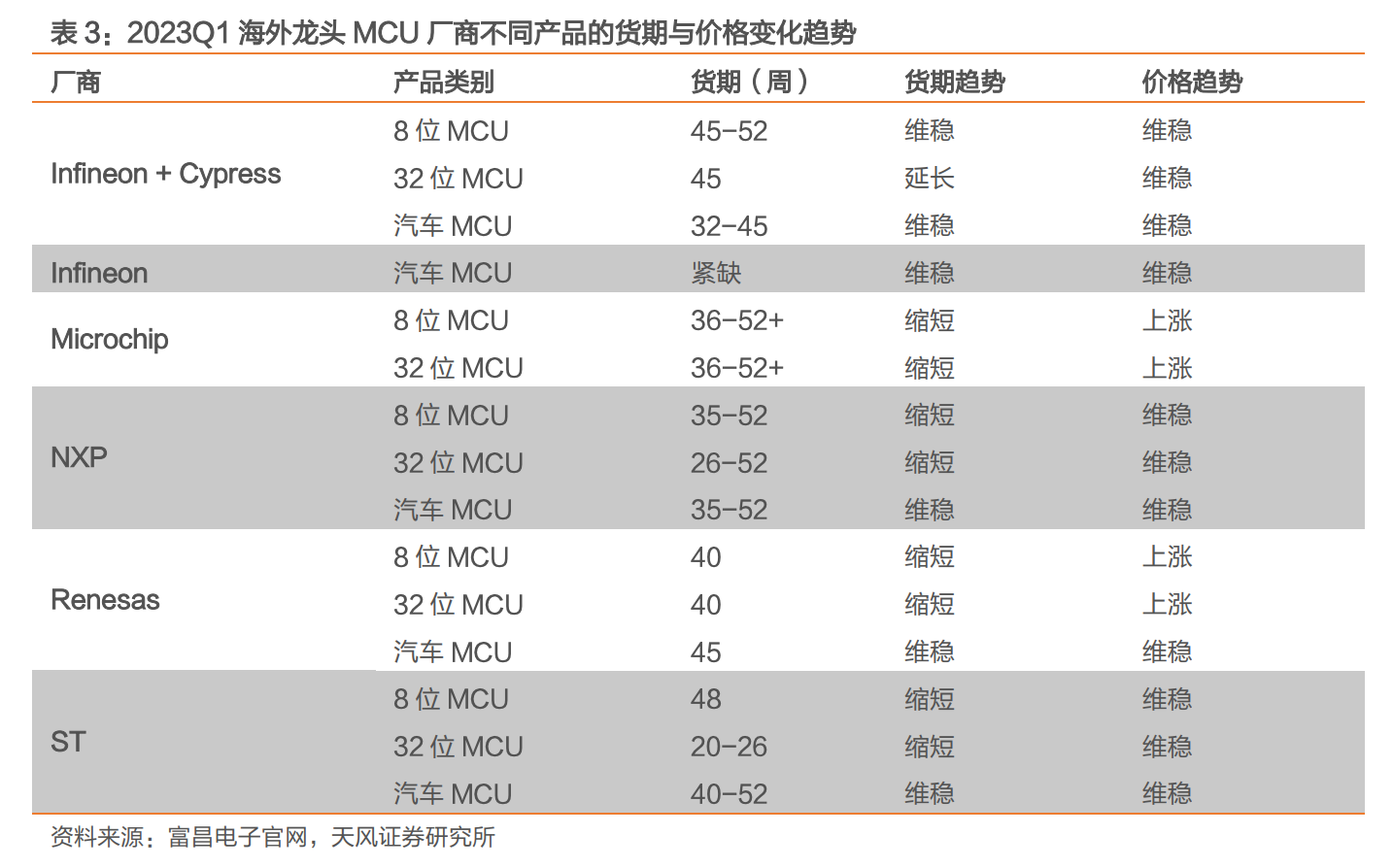

根据富昌电子数据,海外 MCU 厂商当前大部分产品货期维稳或缩短,汽车 MCU 货期部份紧缺,价格趋势维稳或上涨。

龙头MCU厂商现货需求情况

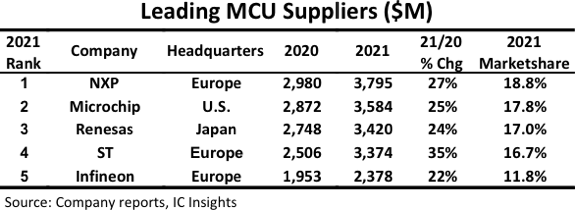

根据IC Insights数据,2021年全球前5 大MCU 供应商排名分别是恩智浦(NXP)、微芯(Microchip)、瑞萨(Renesas)、意法半导体(ST)、英飞凌(Infineon),其中,恩智浦、意法半导体和英飞凌皆为欧洲厂商,微芯、瑞萨则分别为美国、日本厂商。

若以前5 家供应商的销售额与市占率来看,2021年前5 家销售额占全球产值高达82.1%,与2016 年的72.2% 相比,增长9.9 个百分点,主要原因即是透过收购和合并,带动MCU 供应商呈现大者恒大。

至于全球MCU 供应商6-10 名,依序为德州仪器、新唐、罗姆、三星和东芝,销售额合计达23 亿美元,市占率约11.4%,若在前10 名之外的供应商,去年市占率仅为6.5%。

根据现货市场消息,TI的汽车市场需求依然强劲,车规级产品交期仍然保持在30周左右,ST的需求也多集中在车规级MCU和IGBT上,恩智浦的热门物料的缺货情况已经基本缓解。

Microchip在2020年和2023年都有上调部分产品价格的情况,分别在2020年7月15日起,Microchip上调了选定的部分产品价格7%;后又在2023年3月起,Microchip上调了所有系列产品价格,幅度在3%-8%。

瑞萨在今年估计会扩大外包,提高MCU和功率半导体供应能力。他们希望能将供应链增加50%。瑞萨的大多系列产品将在2023年保持稳定价格,只有少数产品的价格会上涨。在去年6月,瑞萨在宣布与印度塔塔汽车合作,加快汽车电动化、智能化、网联化相关芯片及汽车电子系统技术创新,开发包括5G车联网在内的解决方案,共享双方在汽车领域的专业知识和市场优势。作为合作的一部分,瑞萨还将与塔塔集团旗下的 Tejas Networks 合作,开发包括 5G 在内的无线网络解决方案。这些产品最初将面向印度,但目的是向全球市场扩张。

英飞凌汽车MCU有XMC、AIROC、PSOC和TRAVEO等系列,在市场上需求很大,此前在缺货时期,英飞凌SAK系列的汽车MCU芯片价格能从几十元涨到了几千元甚至六千元以上。英飞凌预计其MCU的营收将从2022财年的16亿欧元提升至2027财年的40亿欧元,涨幅约为2.5倍。在近日,英飞凌还与联华电子签署了40纳米eNVM微控制器制造长期合作协议,以扩大其在汽车市场的产能。除此之外,英飞凌的IGBT需求也很旺盛,另外由于消费市场需求疲软,英飞凌将部分的MOS产能转移至可再生能源和电力设施生产中。

MCU会在Q2-Q3渡过衰退低谷?

由于全球虚拟经济大崛起开始,TWS、CIS芯片、5G射频芯片、电源IC、智能AI芯片和矿机芯片等抢了大量产能,全球芯片产能危机愈演愈烈。除了涨幅惊人的MCU之外,显示驱动IC、汽车芯片、晶圆代工产能等都是一货难求。国际MCU厂商都在执行“Fab-light”(轻晶圆厂)策略,汽车芯片交期一再延长,自2020年起全球陷入“缺芯”危机,甚至部分车企出现停产情况,当时各大厂商均出现交期严重延长的情况,部分甚至达到了40周以上。

从高位需求到快速坠落,这是IC行业多年来前所未见的。经过2021年的大规模缺货,2022年产能扩产后因消费市场疲软的反差,大多IC厂商都仍处于清库存阶段。很多消费类的IC设计企业在2022年下半年业绩开始急速下滑,比如台系MCU厂商们相继公布的营收情况,从2022年Q4至2023年2月,新唐、盛群、松翰持续业绩衰退。

不过新唐和盛群分别在近期开的法说会上指出,2023年Q1是MCU衰退的谷底,有望在2023年的Q2-Q3回升。

新唐董事苏源茂表示,台湾地区的IC设计企业目前大多认为在今年的第一季度和第二季度景气低落,不同产业都有相当程度的需求调整,智能手机是会首先反应景气修正的产业,会是提早恢复的因素之一。苏源茂预计第二季度的毛利率下滑趋势还会进行,还会把新唐下半年的代工价格节省下来反应在毛利率表现上。

盛群总经理高国栋也在法说会上表示,预计 2023年第一季度或为景气低谷,当前库存大约 5~6 个月,预估 2023 年第 3 季库有望回到正常水位;目前有出现部分急单,例如血氧仪等产品,随着 32 位、RF 射频、电源、直流无刷马达(BLDC)等新品及新方案的推出,预计 2023 年下半年表现将比上半年更好,全年同比增速维稳。

盛群业务行销中心副总经理蔡荣宗指出,目前库存水位仍高,第1季晶圆回货数量将锐减65%,库存水位可望显著滑落,预期第2季至第3季库存将可回复健康水位。

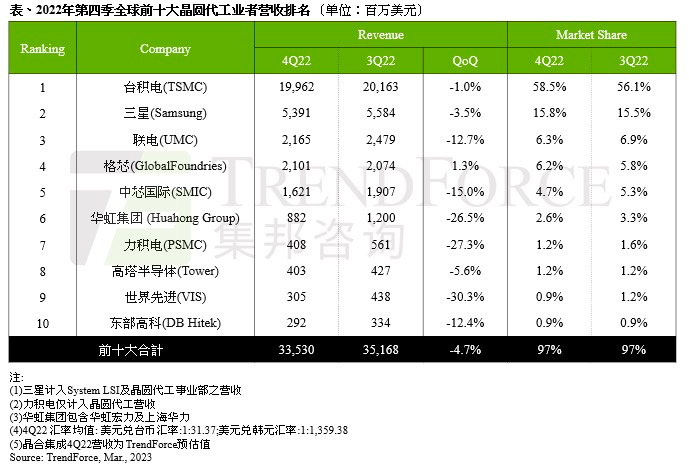

晶圆代工厂也从去年的产能满载回归正常值,由于晶圆代工是位于产业链上游,加上部分长期合约难以迅速调整,终端品牌客户自2022年Q2陆续启动的库存修正,在2022年Q4使得晶圆代工厂开始出现衰退。根据TrendForce集邦咨询数据显示,2022年第四季前十大晶圆代工产值经历十四个季度以来首度衰退,环比减少4.7%,约335.3亿美元,且面对传统淡季及大环境的不确定性,预期2023年第一季跌幅更深。

目前MCU生产链流程上的多数企业因去库存化,在2023年上半年投片都有所保留。封测也是接到订单才会送过去。台系封测厂在过往一年左右价格涨幅不大,不过近期大陆的OSAT厂以较低的价格争取订单,比如以往盛群委托两岸OSAT代工比重约为5:5,2023年陆续走向6:4的分布,大陆企业比重提升。

MCU厂商策略向车规级和工业靠拢

对国际IDM、IC设计企业而言,在产品策略上持续往车用、工控类的高端MCU靠拢是主要方向,其一是车用、工控类的高端MCU相对于消费级MCU,有更高的要求,如不良率、工作温度范围、工作寿命等方面,其次是这些领域的MCU市场规模较大,且稳定性更高。随着汽车电子和物联网市场的不断发展,汽车电子、物联网等有望成为MCU市场规模增长的重要领域。

比如新唐的车用产品分为两块,其一是DSP(数位信号处理器)以日本为主,表现稳定成长;其二是BMIC(电源管理芯片),中国大陆的市场成长主要来源于车用电源管理芯片,而且产能与供应都在增加中,过去受限于产能供不应求,随着产能开放已经有足够的供应能力来满足中国大陆的客户需求。

ST也计划在2023年积极扩大产能,预计资本支出将从2022年的35亿美元扩增至40亿美元。此外,ST还将加大合作力度,通过外部代工保障供应,提高90nm和40nm节点产能。ST微控制器和数字IC产品部(MDG)亚太区、物联网/人工智能技术创新中心及数字营销副总朱利安对外表示,ST内部和外部产能的产能和工艺支持STM32系列中大多数产品的生产,预计2025年产能将是2022年的两倍。

朱利安还认为,在未来,家电MCU提升能效和云连接化、工业自动化则应集成智能的AI、电动工具需要更多的无线连接,汽车电动化趋势以及建筑更智能和节能等,都将大幅促进MCU市场增长。工业MCU市场预计将迎来从2021年的52%增长至2026年的65%。

随着MCU市场竞争激烈,2023年产品推广策略将大力转向“专业型”产品,包括如MCU加上传感器的模组产品。想了解MCU更多的市场近况和产品走向,可以关注3月30日AspenCore在上海举办的国际集成电路展览会暨研讨会(IIC Shanghai 2023),以及同期举办的“MCU技术与应用论坛”,现场邀请到国内外多家优秀MCU设计和系统方案商,欢迎感兴趣的朋友参会并【 点击报名 】!