显示驱动芯片(DDIC)是显示面板制造中的一个关键部件。去年,因疫情、俄乌局势、全球通胀等冲击,消费电子需求大幅度下滑,导致DDIC厂商库存水平持续升高,价格也出现大幅下滑,甚至出现了砍单、违约现象。根据Omdia分析数据,去年DDIC用量约为78亿颗,同比上年下降了12%。今年,不确定因素对显示行业的影响仍未解除,库存压力仍在,不过还是出现了一些利好现象。另外,全球并没有专门生产DDIC的半导体晶圆厂,DDIC在这种产能共享中必然会受到整体市场供需波动的影响。

那么,在全球经济波动且增长缓慢的大背景下,今年显示驱动IC将表现如何?

消费电子“温和”回暖,但IC库存压力仍在

尽管今年全球经济发展还存在诸多不确定因素,但从IMF等多个机构的分析来看,宏观层面发生衰退的风险已大幅降低。而在中国,随着全面重启,预计今年经济将增长5.2%。消费电子市场也与经济大势趋同,亦有望在今年走出困境。以智能手机为例,多家研究机构都预测,全球手机市场今年将重回正增长。不过也有不同观点,Gartner就认为,下降态势仍会持续,只不过幅度会明显降低而已。

作为全球手机市场“晴雨表”的中国,在1月份交出了一份似乎不错的成绩单。Counterpoint数据显示,1月份国内手机市场月销量虽然只是与去年同期大致持平,但环比增长已超过40%。

再到TV面板市场,由于去年各大面板厂控产量、销库存成效显现,TV面板开始传来“反转”的消息。根据Omdia最新预计,今年Q2液晶面板产业产值有望实现19%的同比反弹,同时预计其采购量将达到1.614亿片,即同比增长8%。根据群智咨询1月、2月发布的数据,TV面板价格趋于稳定。随着需求提升,预计下一步到来的就是TV面板的涨价。

液晶面板大厂京东方在2月披露的投资者活动关系记录中表示,目前行业整体稼动率依旧处于低位,叠加目前低库存态势,涨价诉求强烈,LCD产品将有机会迎来量价齐升。而彩虹股份甚至表示,“目前公司TV面板产线满产满销,公司面板去年产量、稼动率的调整幅度不是太大,现在则是恢复到满产满销的状态。”

值得关注的是,随着元宇宙概念以及相关技术不断成熟,今年VR/AR将成为整个消费电子行业为数不多的增长明显的少量新兴品类。相对产能过剩、软硬件创新乏力的智能手机、TV等传统消费电子市场,以苹果、Meta、索尼、PICO为代表的行业巨头将在今年推出更多的虚拟现实产品,特别是苹果MR头显设备的推出,将进一步加速硬件迭代升级,值得关注的是硅基OLED技术的应用。

Omdia最近发布的报告显示,今年XR(包括AR、VR、MR)设备出货量将达到2400万台,同比增长67%。Omdia之所以对今年持乐观态度,主要原因在于苹果的MR头显和Meta Quest 3等关键产品以及HTC即将推出的新产品将会带来新一轮增长。今年是苹果的创新大年,其MR头显设备的关注度一直居高不下,而该产品的推出必将带来一波跟风潮。

车载显示也是值得关注的细分领域,在行业下行周期中,车载显示是去年唯一正增长的细分显示市场。据群智咨询最近统计数据,预计去年全球前装车载显示面板出货量约为1.76亿片,同比增长了约7.8%。

不过,尽管今年出现了回暖的迹象以及利好信息,显示驱动IC厂商仍然对扩产持谨慎态度。近期,联咏、义隆、敦泰、伟诠电等显示驱动IC厂商接到了笔记本电脑、手机相关应用的短期小量急单。据悉,联咏与天钰在去年Q4就有电视应用急单。联咏透露,今年第一季度还有笔电与IT方面高端应用急单,Q1虽然是传统淡季,但该公司估计单季营收有望较上季持平甚至小幅成长。敦泰近期也获得HD版本触控与驱动整合IC(TDDI)急单,其TDDI价格虽然仍在下滑,但降幅已有所减缓。

然而,这些显示驱动IC厂商不认为部分急单是行情回暖的迹象,主要在于行业长期能见度较低,不愿冒市场起伏的风险,着重在降低库存压力。但这些厂商也寄希望于中国大陆疫情解封后的市场表现,以及是否会出现报复性消费潮。而OLEDDDIC大厂MagnaChip最近也决定从2月25日起将其位于韩国庆尚北道龟尾的工厂停产一周,以应对库存飙升、产品销售低迷。实际上,除了市场因素外,竞争对手的抢单也是造成MagnaChip停产的重要原因。

根据群智咨询的分析,DDIC供需关系去年已经反转,业界需要相当长的库存调整周期,来适应需求的快速减退,DDIC市场寒潮可能延续至今年底,届时,DDIC价格将降至2021年初水平。随着供需关系趋于平衡,DDIC价格变化趋势将逐步回归传统淡旺季周期。因此,群智咨询也建议,IC厂商应以减产控量为主,降价为辅,推动价格降幅收窄。这一观点与显示驱动IC厂商的态度也基本契合。

台积电总裁魏哲家最近表示,“今年下半年需求有信心复苏,毕竟库存调整去年已发生,产业库存高峰是在去年第三季度,最近库存已急剧减少并将在今年上半年持续调整。”而中芯国际也认为,行业周期尚在底部,下半年可见度依然不高,但客户信心有些许回升。

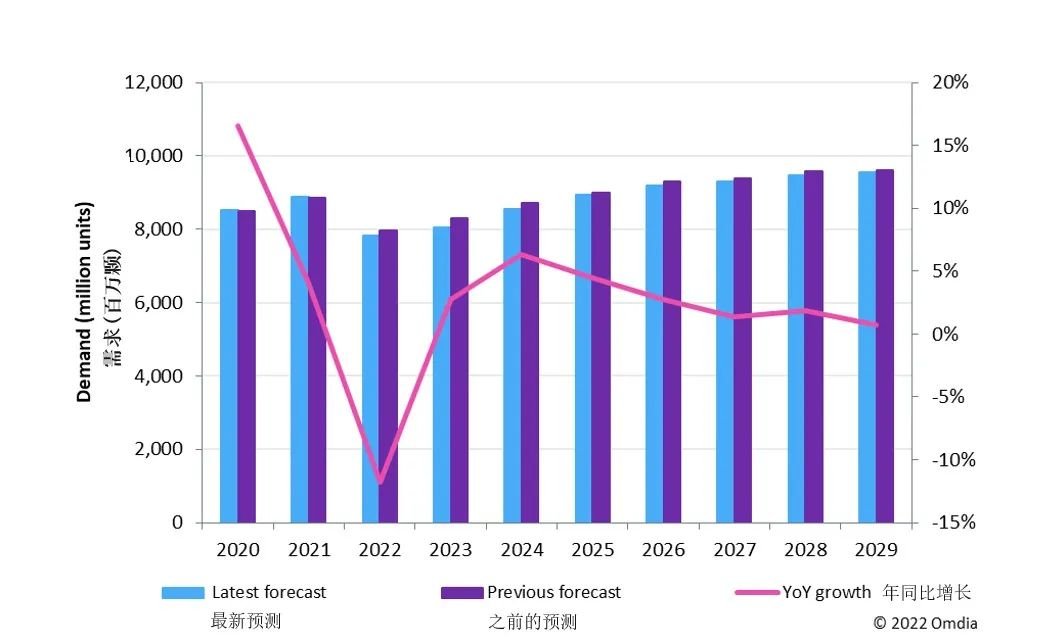

总体而言,全球电子消费市场今年将呈现回暖或恢复性增长趋势,同时兼具AR/VR虚拟现实、车载显示等细分领域的稳定增长,将给显示驱动IC市场带来一些增长动力。Omdia预测今年DDIC总需求年同比将增长3%,达到80亿颗。

图1:显示驱动芯片年度需求预测。来源:Omdia

OLED驱动IC或紧缺,车载显示TDDI需求看涨

虽然今年显示驱动IC市场需求增长不大,但仍然有值得关注的细分品类,其中包括OLED驱动IC、车载显示TDDI。

天风证券国际分析师郭明錤最近就表示,三星显示计划今年将明显扩大笔电OLED面板出货量,目标今年出货600-700万台,年增达7成。同时,他也预计明年Apple将推出OLED版本MacBook。

有供应链消息人士最近也透露,苹果iPhone15系列将升级OLED驱动芯片工艺,从40nm HV升级至28nm HV。目前,苹果OLED驱动芯片的核心供应商是LX Semicon和三星System LSI。而苹果OLED驱动芯片工艺升级主要有两大原因:一是28nm HV工艺可以进一步降低OLED驱动芯片功耗,提升续航能力;二是两大供应商将OLED驱动芯片工艺从40nm HV迁移到28nm HV,并将40nm产能转向eFlash闪存等利润更高的其他类型芯片上。

无疑,苹果、三星等大厂最新动态将助推OLED在各大显示产品中的渗透率,自然也将带动OLED驱动IC的需求增长。Omdia预测,得益于OLED电视、OLED智能手机、OLED智能手表等领域DDIC的需求有所增长,以及OLED DDIC在新兴应用领域(如游戏显示面板、笔记本电脑、平板电脑、车用产品)的渗透率不断提升,预计今年AMOLED DDIC需求年同比将增长14%。

不过,相对LCD,OLED显示驱动IC技术门槛更高,扩大产能还面临一些技术挑战。敦泰科技前瞻产品处高级总监贡振邦就曾指出,“AMOLED电流驱动组件在电流流经材料时容易产生电流冲击,容易出现老化现象。同时由于柔性屏很薄,柔性屏触控、显示信号之间易互相干扰,独立像素光源也存在均一性问题。”他还介绍,“LTPO因其具有更低的显示刷新率,可进一步降低功耗,成为AMOLED技术一大发展趋势,不过对DDIC就提出了更高的要求,需要提供更高的刷新速度。”同时,他也表示,随着OLED中大尺寸化,AMOLED的使用时间和周期会更长,就需要采用新的结构,不仅要考虑降低成本,还需要更改芯片架构。

因此,OLED驱动IC供需失衡有可能导致今年OLED驱动芯片出现供给偏紧的现象。最近就有信息传出,中国台湾地区OLED显示驱动IC供应商正在为手机和其他行业预期不断增长的需求做准备,并已开始竞争可用的40nm和28nm晶圆厂产能。而联咏也有可能在2024年进入苹果OLED驱动芯片供应链。台积电2020年年报也分析,28nm HV(High-Voltage)工艺非常适用于OLED、120Hz显示驱动IC。

除了OLED驱动IC之外,TDDI也是今年有望实现增长的显示驱动IC之一。

Synaptics于2015年推出了全球首个TDDI(触控与显示驱动器集成)解决方案,主要应用于手机和平板电脑,满足不断增长的轻薄化产品体验需求。TDDI最大的特点就是让触控芯片与显示芯片整合进单一芯片中,其优势主要包括:

●性能优越-通过显示触控一体化,降低了显示噪声,提供优越的容性触控性能

●外形轻薄化-有效提升了屏占比,满足手机轻薄化、窄边框设计

●低成本-TDDI模组工艺流程更简单

●简化供应链

不过,随着OLED在智能手机上广泛应用,LCD面板在智能手机上的应用不断被渗透,TDDI也不断退出了智能手机应用。这主要原因在于AMOLED面板结构与驱动方式和LCD完全不同,On-cell模式下触控显示同时工作会产生干扰(AMOLED面板主要采用On-cell触控结构)。

然而,近几年来,随着汽车智能和电动化,全面可视化的数字座舱、多屏化和大尺寸化,都成为车载显示的发展趋势,甚至还出现了中控屏和仪表显示屏融合的趋势。根据Omdia最新的《中小尺寸显示面板市场追踪报告》:车载TFT-LCD出货量去年小幅增长4%至1.95亿片,已成为中小尺寸LCD面板应用领域第一大市场。

车载TFT-LCD应用的增长也推升了TDDI在车载显示上的应用。鉴于车规TDDI具有高可靠性、耐用性、强抗干扰能力等应用优势,各大面板厂商最近几年开始为车载显示器积极开发In-cell触控集成方案,而显示驱动厂商也从2020年起逐步开始量产TDDI解决方案。Omdia预测,今年车载DDIC需求将会同比增长4%,将会带动DDIC整体总需求的增长,因为仪表盘显示面板和中控屏显示面板将占总需求的80%。

显示驱动IC厂商也普遍看好今年对显示驱动IC、触摸和显示驱动集成(TDDI)等汽车IC的需求。联咏总经理王守仁表示,目前OLED驱动以40、28nm制程为主,今年预计将更多地转向28nm。目前28nm产能仍处紧张状态,但供应量在持续增加。他也认为今年联咏在手机OLED驱动IC、高阶IT、车用TDDI、AR/VR、中高阶TV系统单芯片、特殊应用IC等方面都有成长动能。

当然,除了OLED驱动IC、TDDI之外,VR/AR应用的硅基OLED IC也值得关注。尽管硅基OLED作为VR/AR显示硬件仍处于发展初期,但在苹果、Meta、谷歌等科技巨头的带动下,借助于元宇宙,预计未来几年也将有不错的成长。Power Integrations市场营销副总裁Doug Bailey就非常看好元宇宙未来发展,且认为“可持续性也将成为一个越来越重要的问题。”他认为,围绕元宇宙的所有产品开发都将需要更低的功耗和更小的设备尺寸。

显示面板周期性触底缓升,如何应对低行的市场?

显示面板属于典型的周期性行业,而今年,随着芯片需求占市场总量70%左右的消费电子需求减弱,无疑将给该行业带来负面影响。在最近一轮周期中,显示面板从2021年中期触及高点后开始回落,直至去年第三季度谷底后止跌。据市场研究机构CINNO数据显示,今年2月,显示面板厂稼动率有望从去年9月份的60%以下低点回升到70%左右,不过预计大多数供应商今年可能还会继续限产。

显示面板市场的起伏将深刻影响着包括显示驱动IC的上游产业链,DDIC厂商今年仍然存在较大的经营压力,未来应对策略仍需以推动技术升级和应用拓展为主。实际上,中国台湾地区厂商已经在积极寻找增长点,其中,敦泰正在积极布局车载TDDI产品;联咏将在今年把OLED DDIC由40nm工艺转向性价比更高的28nm制程,通过提高产品附加价值来提升毛利率。当然,一些细分显示应用产品也值得布局,比如智能手机FHD TDDI产品、平板类TDDI平板与带手写“笔”功能的平板产品等。

另外,元宇宙概念也值得重点关注,其中硅基OLED驱动IC、Mini/Micro LED驱动IC均可做提前布局。美国《福布斯》双周刊网站曾报道指出,2030年全球元宇宙的市场规模有望高达5万亿美元,今年可能是确定其发展方向的关键之年。

最近几年,韩国显示面板厂商已基本退出了液晶面板市场,中国台湾地区面板厂商也停止了产能扩张,全球液晶面板产能进一步向中国大陆集中,使得中国大陆基本上掌握了LCD面板市场话语权。据《中国新型显示产业发展现状与趋势洞察》报告显示,去年,中国大陆显示面板年产能2亿平方米,占全球60%左右份额。市场调查机构Omdia分析,京东方、TCL华星和惠科在经过几次收购和产能扩张后,将在今年拥有全球产能的52%。

然而,显示驱动IC作为关键组件,无论是大尺寸的LDDI(大尺寸面板DDIC),还是OLED驱动IC,中国大陆企业市场占比都比较小,而韩国、中国台湾地区厂商占据了显示驱动的大部分市场份额。其中,在大尺寸DDIC市场上,中国台湾地区厂商份额最大,主要有联咏、奇景光电、瑞鼎以及三星旗下LSI和和LG旗下Silicon Works,而韩国厂商则在AMOLED驱动IC领域占据明显技术优势。根据Omdia 2022年数据显示,韩国企业在显示驱动IC上占据全球79%的市场份额,包括三星电子旗下的System LSI占据55%的市场份额,LX Semicon占据14.6%的市场份额。DB HiTek、Magnachip和Anapass紧随其后,市场份额合计9.4%。中国台湾地区的联咏和瑞鼎也可提供OLED驱动IC,但市场份额较少。中国大陆厂商则在大尺寸DDIC领域有所布局,代表厂商为集创北方和奕斯伟,但市场份额较小;华为则自研OLED驱动IC主要自用,也取得了一定的进展。

因此,从显示面板、显示驱动IC竞争格局来看,中国大陆显示驱动IC厂商应重点从大尺寸液晶面板驱动IC为切入口,特别是TV驱动IC。主要原因在于:一是大尺寸TV面板产品的标准化程度最高,技术壁垒相对中小尺寸门槛低;二是TV显示驱动IC是应用大户(根据Omdia此前数据,大尺寸DDIC占总需求的70%,其中液晶电视面板所用驱动芯片占大尺寸总需求的40%以上);三是中国大陆已主导全球液晶面板产业格局,加大TV驱动IC布局,不仅可以强化本土化配套, 而且可以夯实液晶显示的主导地位。同时,中国大陆显示驱动IC厂商应向TDDI、OLED驱动IC等高附加值产品渗透。

整体来看,显示驱动IC需求取决于显示面板需求量的增减。一方面,全球各大面板厂正通过降低稼动率,以控制产能,降低市场风险;另一方面正加大多元化布局,实现LTPO-AMOLED、超大尺寸/高分辨率显示(分辨率提升对驱动IC数量需求增加)、车载显示、VR/AR等细分领域的增长(包括显示面板数量和面积)。因此,显示面板产能方向的转变将影响显示驱动IC需求方向和上限,也可作为显示驱动IC在当前低行市场下寻求突破的重要方向。

总而言之,2023年,半导体行业“咋暖还寒”,在寒气未消尽之前,还需为周期回暖做好准备。

本文为《电子工程专辑》2023年4月刊杂志文章,版权所有,禁止转载。点击申请免费杂志订阅