过去两年,我们对Intel(英特尔)这家公司的技术和市场报道得相当频繁。主要也是因为PC与数据中心市场这两年来的多变,加上半导体行业从去年下半年开始步入下行期,以及Intel在外部压力下面临的市场挑战。

上周在北京举办的2023年英特尔中国战略媒体沟通会,尤其是宋继强有关Intel技术路线的演讲部分,更像是我们这一年来技术报道的全面总结。而有所不同的是,我们也从王锐和其他高层的发言中,了解到了Intel在中国的战略布局,并以此推及Intel全球市场。

像这样的沟通会,不仅是提纲挈领式地总结Intel在行业内所处的位置和未来发展规划;基于Intel作为目前唯一一家还在做半导体尖端制造工艺的IDM企业,也是了解半导体行业动向的途径。借着这篇文章,我们来谈谈Intel和行业的未来;顺带也将给出此前相关Intel技术的文章索引,供各位技术爱好者参考。

Intel面向芯片设计企业提供foundry服务,对于IC设计领域也将产生影响。3月29-30日,AspenCore将在上海举办2023国际集成电路展览会暨研讨会(IIC Shanghai),同期举办的EDA/IP与IC设计论坛邀请到多家国内外优秀的IP供应商与IC设计企业发表演讲,欢迎点击报名参会。

行业逆风局,怎么打?

过去两年在Intel的半导体制造,于尖端工艺上首度表现出颓势,PC与数据中心处理器市场开始流失之际,Intel换帅及IDM 2.0计划应当是半导体行业内的大事件了。简单来说IDM 2.0主要包括(1)坚持IDM模式不动摇,继续先进制造工艺节点研发;(2)Intel部分芯片设计可由其他foundry厂制造——比如前不久我们才体验过的Arc GPU就是由台积电造的;(3)fab厂更积极地对外提供foundry服务,名为IFS,也包括最先进制造工艺。

这对Intel而言是非常积极的战略转变。但像IDM 2.0这种长期转型计划,很难在短期内就产生效果。这两季Intel财报数字并不怎么积极而招致外界质疑。而实际上Pat Gelsinger宣布IDM 2.0战略也就是2021年3月份的事。其实从一个工艺节点的生命周期就知道,规划中公布的新节点启动时间甚至应该早于Gelsinger上任。

英特尔公司高级副总裁、英特尔中国区董事长王锐在主题演讲中说:“最近福布斯有篇文章讲述了这样一个观点:像Intel这样的大型半导体公司转型,或者说其实任何大公司的转型都要经过4-5年。所以我们不能以‘一时一事’来衡量像Intel这样的公司。”

Intel当前面临的逆风盘还真是相当有难度,包括地缘政治、市场下行期、行业竞争加剧、供应链面临挑战这些外部不利因素;内部有半导体尖端制造工艺更新难度与成本骤增、IDM 2.0转型、产品推进等各方面的压力。“转型的阵痛很难避免,特别是我们这样一个涉及面如此之广的公司。但关键是我们有没有能力、能不能执行到位。”王锐说。

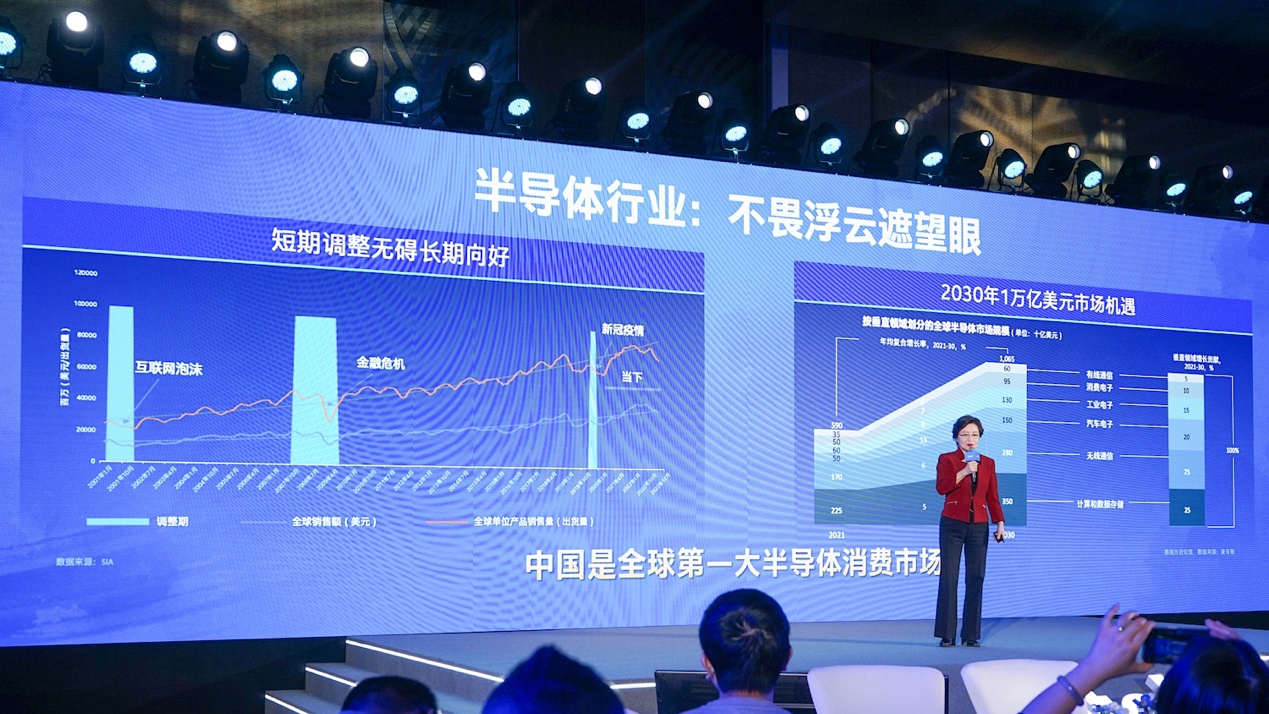

单就大环境,“毫无疑问,半导体行业进入了新的调整期。但是我们认为,短期的调整并不影响这个行业长期向好的趋势。”王锐回顾了本世纪经历过的前两次周期性调整,分别在互联网泡沫出现,以及2008年金融危机之时;她也特别谈到了“每次疾速下滑之后,随之而来的是相对快速的回升”。

投资布局未来,应该是现在主要半导体企业在逆风局下的一致打法了;即便实际上我们看到了成本收紧带来的一系列企业动作。而在我们看来,保持IDM这种重资产模式的Intel,未来重回王座的依托仍然是技术。

技术规划,和摩尔定律的未来

对摩尔定律的唱衰和各类说法已经被谈得够多了。我们总结摩尔定律的未来发展,技术依托无外乎(1)器件层面 a.器件间距微缩pitch scaling;b.器件结构变革,如GAAFET,或者更遥远的CFET(2)封装层面,2.5D/3D先进封装;(3)材料层面革新,比如2D材料在FET中的应用;(4)其他微缩技术...

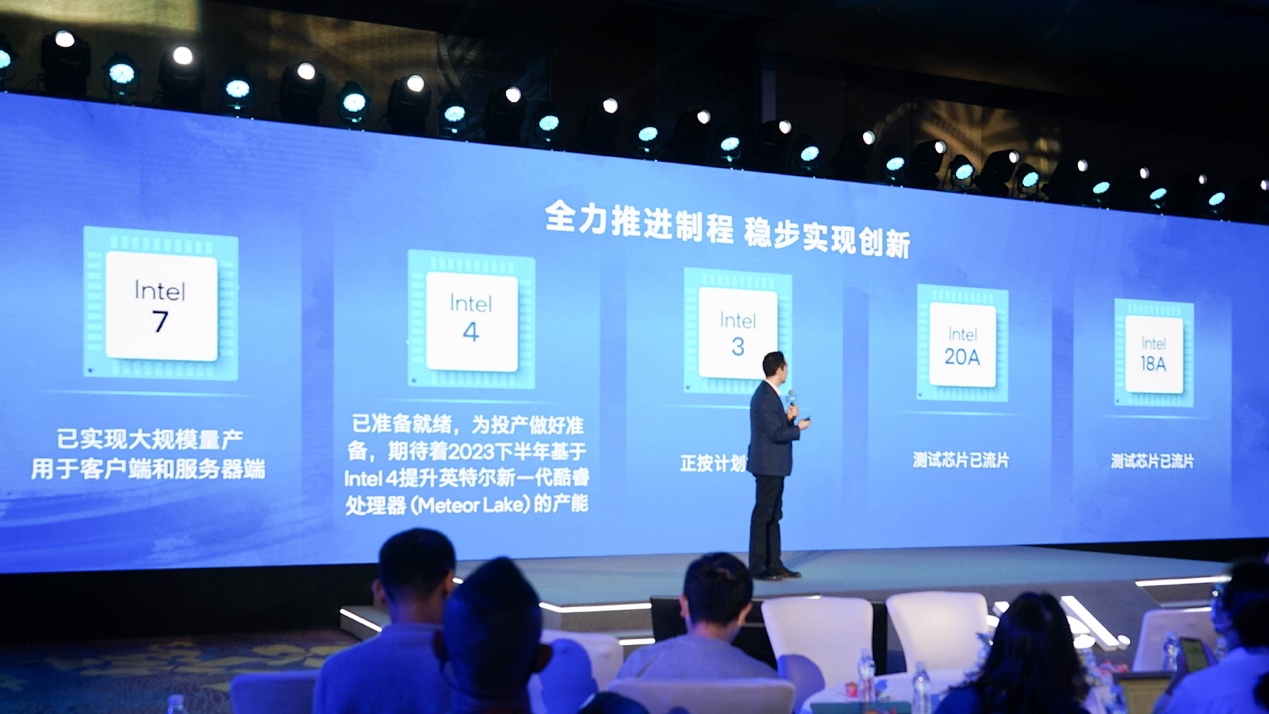

器件层面的间距微缩,也就是我们常说的半导体制造工艺节点迈进,这是传统意义上摩尔定律实现的基础。Gelsinger此前在多个活动中都提到过,预计在IDM 2.0战略的指引下,Intel计划于2025年重新取得领先地位。

Intel在此之前就公布了要在4年内推进5个工艺节点的计划。英特尔研究院副总裁、英特尔中国研究院院长宋继强重申了这一计划,包括已经量产的Intel 7,以及接下来的Intel 4、3、20A、18A。从PPT来看,Intel的这几代节点工艺推进算是基本顺利,尤其Intel 20A、18A都已经完成了测试芯片的流片。

有关Intel的半导体尖端制造工艺技术推进,我们写过多篇文章做技术剖析,建议阅读:

实则从这4年的工艺节点更新规划来看,Intel的节点更新步伐和10nm时代之前已经大不一样,主要体现在器件微缩幅度在节点间变小;而且采用模块化的技术更新思路,以及TICK-TOCK更新策略、加入半代节点作为缓冲,都有助于降低工艺迭代可能失败或无法如期交付的风险。

如果2025年Intel 18A能如期上马,那么重新拿回制造工艺方面的领先地位是可行的。不过我们也知道,foundry厂放卫星是常规事件,台积电和三星也都不是头一回放卫星了。这也体现出尖端制造工艺的技术难度和不确定性。现阶段,我们非常期望看到Meteor Lake在Intel 4工艺上的成熟度表现。

宋继强再度谈到了Intel 4、3要开始应用EUV,到20A节点率先采用高数值孔径的EUV设备;以及20A节点上,器件结构从FinFET过渡到RibbonFET,也就是GAAFET;还有PowerVia技术,也就是backside power delivery网络,将供电电路放到晶体管后方的技术...这些我们在上述文章里都有详细的解释。

而在封装层面,也就是很多人常说的more than Moore - 先进封装是我们近两年报道的大热门。Intel的EMIB硅桥式2.5D封装方案,以及3D封装的Foveros技术也是我们谈先进封装的常客。这部分的技术讲解,建议阅读以下文章:

现阶段就尖端封装技术上,我们更加关心的是3D封装的Foveros迭代进度:尤其第三代Foveros Omni的双向互联和第四代Foveros Direct。其中“Foveros Omni可以提高灵活性,将上方大芯片和底下各个小芯片之间,通过在各个方向比较粗的铜柱,避免只在一侧供电的缺点。在小芯片的摆放上更为灵活,提升了供电效率”。

我们特别就Intel的第四代Foveros Direct技术进展——也就是采用Cu-Cu直接互联的hybrid bonding混合键合方案——做了提问。因为hybrid bonding未来极有可能成为先进封装工艺技术争夺的热点,即便现阶段受限于技术复杂度和成本,还未大规模应用。台积电在这方面也摩拳擦掌。

宋继强表示:“这个技术Intel做了很多很先进的研究。至于说在什么样的产品里实现,就要看各个产品的需求是不是需要去做。因为毕竟这项技术还是比较贵的。这方面,Intel在IEDM 2021、2022都做了混合键合研究前沿的介绍。从我们2022年公布的数据来看,Intel的混合键合已经可以做到3μm的间距,这是目前最好的结果。”

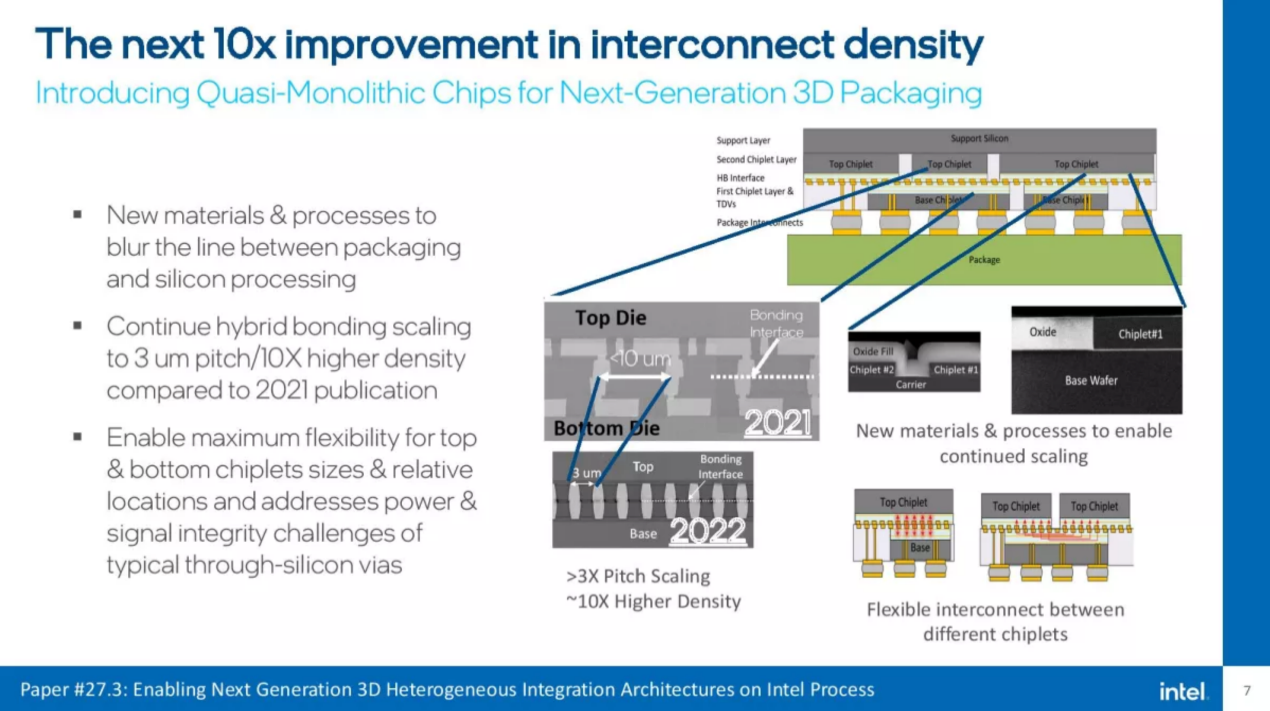

去年的IEDM 2022上,在3D封装技术方面,Intel谈到一种名为QMC(Quasi-Monolithic Chips,准单片)的封装方案。QMC这个名字的意思,是Intel期望未来即便采用多chiplet,性能和功耗也可与monolithic单die方案几乎等同。

QMC也是一种hybrid bonding技术。Intel当时给的数据是键合间距<3μm,能效和性能密度提升约10倍。3μm这个值是比Foveros Direct互联间距10μm还要低很多的。虽然我们不知道这个技术具体什么时候走出实验室。

这次采访中,宋继强说对于QMC这个级别的技术而言,“不仅要用混合键合,还要考虑其他技术。比如说传统意义上的封装厂,它的基板(substrate)大多还含有有机材料。但做先进封装的时候,很多时候温度环境有机材料不一定受得了。要真正把先进封装和晶圆制造的界限模糊掉,必须把基板材料全部替换成无机材料,这个Intel正在做。”

这也是我们现在说先进封装在广义的半导体制造流程中,处于“中道(mid-end)”而非传统封装中的“后道”的某种表现。“这一步也很关键,可以保证未来整个流程的糅合,而不是说在做晶圆的时候要做很多预处理,到封装厂的时候又必须再重复做一次,两边衔接起来还是会有问题。”

“另外我们还发现在做硅过孔(TSV)的时候,硅过孔还是存在局限性。不管是IR-drop(电压降),还是其他比如电流信号完整性上都有局限性。Intel既然已经采用了无机材料做了很多填充,现在也正在通过绝缘的介质层做过孔。”宋继强说,“这种过孔可以更好地去提高电流信号的完整性,增加IR-drop层面的性能。”

他还提到了这类3D封装需要考虑的其他技术挑战,“不只是铜键合的问题”。未来电子工程专辑还会就hybrid bonding技术单独撰文。宋继强补充说:“相信Intel在先进封装方面是拥有最全技术堆栈的公司,我们有信心在这方面做到领先。”

随同QMC封装技术一起,IEDM 2022上Intel重点谈到的还有几项技术,包括2D材料——即3个原子厚度的材料,可以应用到GAAFET晶体管上;以及3D堆叠的FeRAM;某种“不会遗忘”或者说断电时不会丢失数据的晶体管;功率器件方面,硅基叠加氮化镓实现更好的性能,可应用于电动汽车、5G/6G等领域……这些我们在下面这篇文章里有详细介绍:

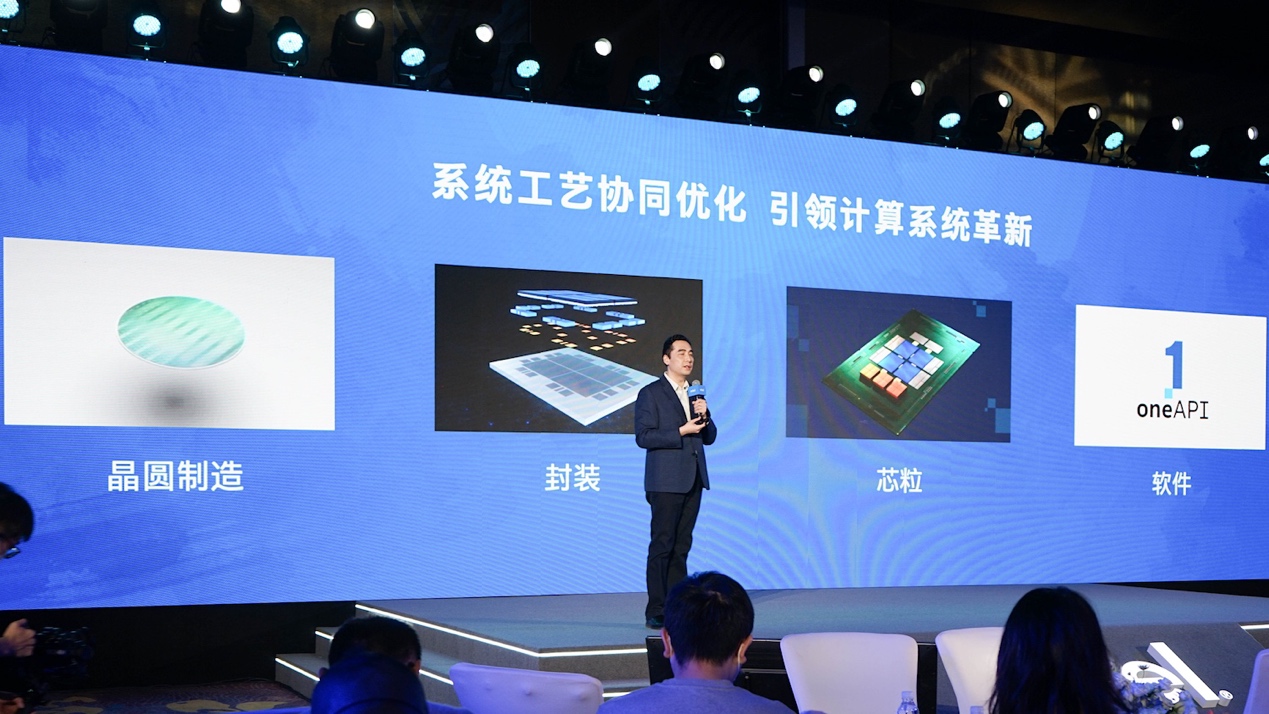

所以基于器件、封装以及系统方面的方案,Intel之前就说愿景是在2030年在单设备(单个封装)内达成1万亿晶体管数量,自然就实现了摩尔定律的延续。“摩尔定律到现在又有了新的发展方式,就是通过晶圆制造、先进封装、芯粒(chiplet)可以延续摩尔定律单位面积晶体管倍增的增长曲线。”

值得一提的是,一旦涉及到不同chiplet的分拆,以及异构集成或者存储与逻辑电路分开之类的方案,那么标准、生态就很关键了。毕竟不同的chiplet供应商得使用相同的“接口”或者“介面”做到互联互通,chiplet和异构集成才有持续高速发展的可行性。

所以Intel在宣传中自然也就提到了正在热推、面向chiplet的物理层UCIe标准;以及做设计、验证、优化的软件工具,包括Intel的oneAPI,“帮助统一未来异构计算上下层的硬件的编程,底层不同硬件的对接,很好的性能库”,和一些专门的工具包。

IDM 2.0之中的IFS“系统级代工”服务,即是上述包括制造、封装、chiplet,以及软件在内的各种能力的总和。也就是把所有这些技术,通过foundry服务对外提供。这里面宋继强特别提到了“系统工艺协同优化”的芯片设计概念,可能是未来大芯片设计的发展方向。他说:

“系统工艺协同优化其实是一种由外向内的发展模式。也就是说,未来当我们定义一个芯片产品时,首先要了解这个芯片要怎么用,从它的使用功能拆解,用哪些架构、不同的XPU去实现它;然后又选择哪些工艺节点将其构造起来、生产出来。整个过程可以从上层的应用分析、软件工具到底层的封装、制造,联合优化各个环节,持续推进芯片创新。”大意就是说从应用出发的芯片设计,这其实也是近两年EDA/IP厂商普遍在宣传的。

从大方向来总结,Intel的产品策略主体仍然是XPU——也就是各种类型的处理器硬件,外加oneAPI这个抽象中间框架,以及当前符合时代大潮的chiplet、先进封装、异构集成,以及其上的UCIe标准。这也是时代主旋律。

我们在2023新年技术展望中提到过,对于数据中心服务器而言,至2030年之前,包括GPU、NPU、FPGA等各类加速器会吃掉CPU通用处理器的大量市场价值,甚至彻底颠覆CPU的价值主导地位。这应该是Intel过去一直在积极部署上述路线的根本,甚至此前探索RISC-V在HPC市场的可行性大约也有这样的成分。

这也符合低碳、节能的时代主旋律,所以宋继强甚至在谈到ChatGPT时都说这类AI模型未来对算力需求的大幅提升,需要有可接受的功耗和效率表现,“要不然就达不到绿色计算的目的”。“绿色计算”还真是整场活动不同发言人反复在提的词组,虽然我们认为它表达的核心也就是专用计算、异构集成带来的效率提升,以及对摩尔定律停滞不前的缓解。

英特尔中国2.0,和中国开源技术委员会

上面这些对于关注Intel的同学而言,应该都属于常规信息更新。当然还有一些内容受限于篇幅没有去谈,比如说XPU策略上持续推动SNN也就是类脑芯片或者说神经拟态芯片的发展——此前Intel基于Loihi 2打造了整合768块该芯片的板极方案,以及神经拟态计算的生态发展情况等等。(有关Loihi神经拟态计算芯片,建议看这篇文章:• 摩尔定律死了,AI芯片算力提升靠谁?)

这次媒体沟通会的另一个主题就是Intel的中国战略更新。包括王锐提到的Intel China 2.0英特尔中国2.0,以及本次特别宣布的成立英特尔中国开源技术委员会——这也是英特尔中国2.0的组成部分。后者主要是Intel在软件方面的动作,本文不会做过多涉及。

即便有地缘政治这种很难摆脱的外部阻力在,中国市场对Intel而言都是不容忽视的。王锐在本场会议的开篇就提到了“中国数字经济发展速度令人瞩目”,2023年中国数字经济规模会达到52亿元,未来10年还会翻番。

“我们CEO经常提到英特尔中国对整个公司来说至关重要。”王锐说,“一年多以前,我们提出了英特尔中国的战略升级,也就是从Intel China 1.0时代转到Intel China 2.0时代。”

“具体来说,就是更好地整合全球资源支持本地运营,更加针对本土驱动的创新展开更深入合作,为中国的产业伙伴提供更有利的支持。也就是说,我们秉持植根中国、服务中国的理念,推动共同发展。”

Intel在新闻稿中说这是“首次系统阐述英特尔中国2.0”。从王锐的总结来看,当前Intel的中国战略发力点包括有:

- 垂直行业的合作。Intel称其为“推动数字化创新”,“携手150多家产业伙伴,推出以数据为中心的软、硬一体解决方案,为零售、工业、交通、金融、医疗、能源、教育等众多垂直领域,基于行业需求,从云到端布局算力产品组合。”似乎汽车方向是Intel当前关注的一个合作重点。

- “建设开放生态”,包括开放计算、开放平台、开放制造。开放制造就是前文提到的IFS服务,以及诸如UCIe联盟之类的构建;开放计算例如“超能云终端2.0”,支持国产操作系统;而开放平台,则涵盖了与中科院计算所、北大软微学院成立的oneAPI卓越中心,提供对本土国产硬件的支持等;

- “数字化和绿色化双转型”,或者说“可持续发展”。这方面的内容列举,似乎是主题演讲的重点。除了Intel承诺2040年之前实现温室气体净零排放;现场举的例子包括发布从定义设计,到制造交付、使用维护和回收循环都有考量的“绿色低碳电脑”;打造绿色数据中心——从底层芯片到系统和整个数据中心,设计了基于AI的节能方案,还和合作伙伴共同发布了“英特尔中国绿色数据中心技术框架1.0”;还有包括与国内企业合作做数据中心的节能验证,与高校合作成立绿色计算研究中心,也是基于AI的工作负载分析来达成“绿色计算”目标等等;

另外还有教育相关的本土人才培养、社会公益事业、回馈社会惠民服务等等。对此感兴趣的同学可以去看一看Intel官方的介绍,这里不做深入。

这部分最后值得一提的是,作为中国2.0战略构成的一环,这次媒体沟通会上英特尔公司副总裁、英特尔中国区软件生态部总经理李映特别将“软件”作为一个章节做了着重阐释。

这部分虽然并非我们要关注的重点,但在活动上,李映谈到了Intel在软件方面尝试“融合中国生态”的发展动向,比如与百度飞桨PaddlePaddle合作,Intel本土团队打造车载虚拟化技术等。另外更重要的是,李映在会上正式宣布了英特尔中国开源技术委员会的成立。

李映在媒体采访环节说,Pat Gelsinger“回来之前是一家软件公司的CEO”,“他带回来一个很大的改变-软件优先、拥抱开源。我们今天看到Intel的很多投入和技术方向也跟这个大方向一致”。

我们认为,Intel在包括GPU在内的加速器市场要取得形似CPU市场那般地位,软件与开发生态自然是关键与核心。要不英伟达也不会整天说自己其实不是个芯片公司了;CUDA及其生态,乃至英伟达在AI领域的市场可不是大风刮来的。在软件上拥抱开源对现如今的Intel而言是个不错的选择。

其实有关这个开源技术委员会究竟要做些什么,Intel好似并未做明确表达——李映回顾了一下目前Intel有19000个软件工程师、开源项目100+、开源投入也20多年;然后说了要“开放生态,拥抱开源、拥抱社区”,实现未来创新。

而针对中国一事,用李映的话来说,“中国开源社区的发展某个角度来讲是领先全球的,或者相比全球趋势发展更快”;而且“中国开源社区有自己的特点”,“很多科技公司不仅把开源作为内部创新的源泉,更多是通过开源来引导整个生态、引导社区向前发展”。

李映相对笼统地谈到了委员会的主旨:(1)“打造自己的内功”,“把我们在中国的能力整合起来,为英特尔中国本土的创新和开源做出贡献”;(2)“作为一个平台,能够和合作伙伴进行更有效、紧密的结合”;(3)产生对公司、社会的效益,比如“发掘最新基于软硬件结合的业务模式”,这方面“需要做一些探讨”最终“推动未来创新”。

感觉说得还是挺泛的,或许可以等一等看未来该委员会的新动向,以及看一看它在异构计算时代,能给Intel带来多大的收益,即便Intel在反复强调“做开源这个事情并不是商业驱动的”。

从整场沟通会及其后的采访来看,我们认为虽然其间元素众多,比如绿色计算、可持续发展、中国开源技术委员会成立、摩尔定律延续、中国市场的合作列举、IDM 2.0战略回顾、包括chiplet/先进封装/晶圆制造在内的技术能力、未来材料技术展望、2025重回技术领导地位等……

其内核都是在讲述半导体产业正全面走向后摩尔时代:社会数字化转型大浪潮之下,仍有大量市场机遇,尤其企业和个人都对算力有着更迫切的需求;而解决算力提升(包括能耗提升)与需求不对等的问题时,面向不同场景的专用计算、异构集成变得愈发重要;上述种种都将成为Intel在新格局下完成转型、加强竞争力的关键组成部分。

3月29-30日,AspenCore将在上海举办2023国际集成电路展览会暨研讨会(IIC Shanghai),除了备受瞩目的2023中国IC领袖峰会,同期举办的第二届“碳中和暨绿色能源”电子产业可持续发展高峰论坛、EDA/IP与IC设计论坛、射频与无线通信技术论坛、MCU技术与应用论坛、电源管理及宽禁带半导体技术应用论坛都是工程师朋友们最关注的点。欢迎点击或扫码报名参会。