2月9日消息,中芯国际发布了2022Q4财报,全年营收突破72亿美元(当前约488.88亿元人民币) ,同比增长34%,实现2021、2022连续两年年增幅超过三成。2022年全年毛利率增长到38%,创历史新高。

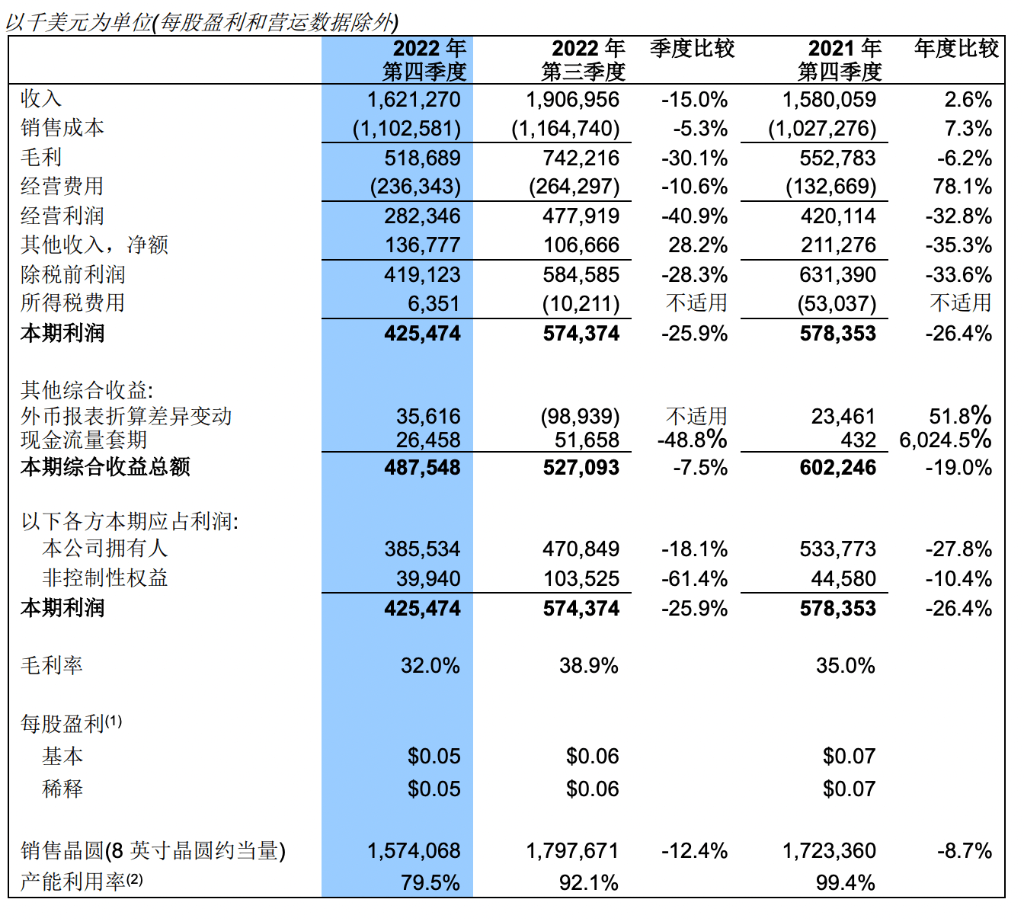

公司第四季度营收16.2亿美元(当前约110亿元人民币),环比下滑15%,收入端勉强达到指引预期下限(-10%至-15%),但低于市场预期(16.49亿美元);第四季度毛利率38.9亿元,继续回落至32%,略超市场预期(31.6%)。

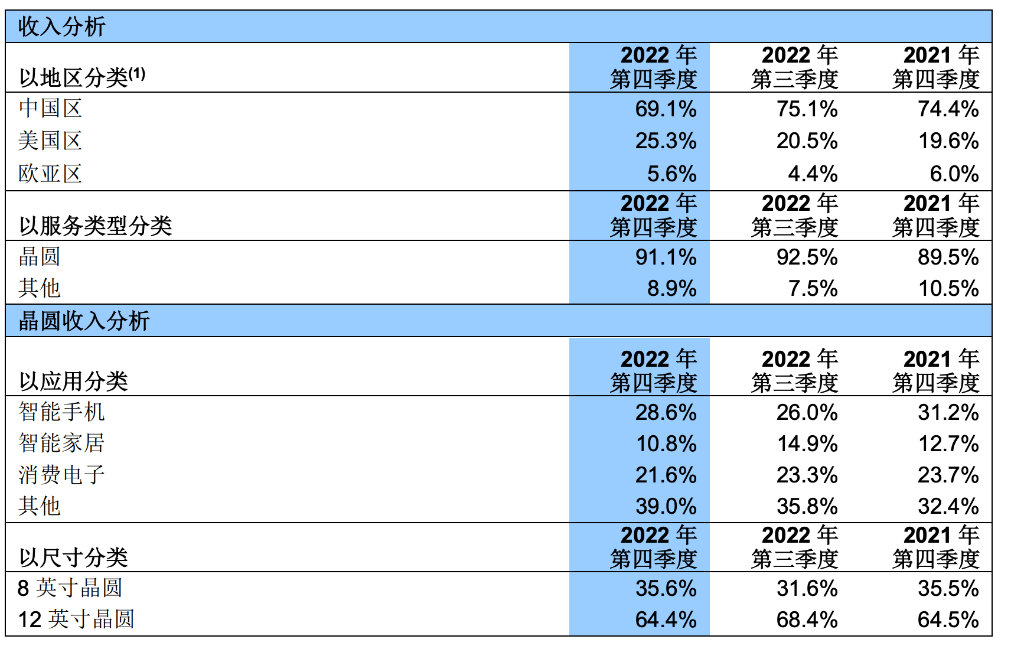

分业务来看,晶圆营收占比从三季度的92.5%下滑至91.1%。其中,第四季度智能手机营收占晶圆收入28.6%,较上季度有所回升;智能家居和消费电子营收占比分别为10.8%和21.6%,较上季度有所下滑;其他占39%,呈稳步上升。此外,8英寸晶圆和12英寸晶圆业务收入占比分别为35.6%、64.4%。

不过,中芯国际2022年第四季度营业利润、利润总额以及归属于上市公司股东的净利润同比均出现下滑,下滑幅度分别为27.1%,26.1%和19.7%。对于上述三个方面的业绩变动,公司管理层表示这主要由于本期投资联营企业和金融资产的收益减少以及本期确认的政府补助相关收益减少所致。

第四季度,公司产能继续上行,但产能利用率继续下滑。财报显示,公司月产能由2022年第三季的706000片约当8英寸晶圆增加至2022年第四季的714000片约当8英寸晶圆,产能利用率从三季度的92.1%下滑至79.5%。至2022年底,中芯深圳进入投产阶段,中芯京城进入试生产阶段,中芯临港完成主体结构封顶,中芯西青开始土建。中芯京城因瓶颈设备交付延迟,量产时间预计推迟一到两个季度。

中芯国际在第四季度的经营活动虽有改善,但业绩上也无法力挽狂澜,面对2022年出现的疫情、缺芯潮、产能告急等问题,中芯国际还是交出了正向收益的财报数据。目前半导体行业仍处于 “下行” 周期,下游正在积极消化之前的芯片库存,相信中芯国际在2023年也能迎来反弹,再次回暖。

财报原文节选如下:

中芯国际截至2022年12月31日止

三个月未经审核业绩公布

(以下数据系依国际财务报告准则编制)

财务摘要

2022年第四季的销售收入为1,621.3百万美元,2022年第三季为1,907.0百万美元, 2021年第四季为1,580.1百万美元。

2022年第四季毛利为518.7百万美元,2022年第三季为742.2百万美元, 2021年第四季为552.8百万美元。

2022年第四季毛利率为32.0%,2022年第三季为38.9%,2021年第四季为35.0%。

2022年全年销售收入为7,273.3百万美元,相较于2021年全年销售收入5,443.1百万美元增长33.6%。

2022年全年本公司拥有人应占利润为1,817.9百万美元,相较于2021年全年本公司拥有人应占利润1,701.8百万美元增长6.8%。

以下声明为前瞻性陈述,基于目前的预期并涵盖风险和不确定性。

二零二三年第一季指引

本公司预期国际财务报告准则下的指引为:

- 季度收入环比下降10%至12%。

- 毛利率介于19%至21%的范围内。

管理层评论

2022年四季度销售收入16.21亿美元,环比下降15%,毛利率为32%,符合公司对行业的判断和给出的指引。

2022年整体来看,根据未经审计财务数据,公司收入跨越到72亿美元,同比增长34%,实现2021、2022连续两年年增幅超过三成;2022年毛利率增长到38%,创历史新高。公司资本开支为63.5亿美元,到年底折合8英寸月产能达到71.4万片,全年产能利用率为92%。至2022年底,中芯深圳进入投产阶段,中芯京城进入试生产阶段,中芯临港完成主体结构封顶,中芯西青开始土建。中芯京城因瓶颈设备交付延迟,量产时间预计推迟一到两个季度。

展望2023年,上半年行业周期尚在底部,外部不确定因素带来的影响依然复杂,公司一季度给出的指引是:收入预计环比下降10%到12%,毛利率预计降至19%到21%之间。基于外部环境相对稳定的前提下,公司预计2023全年:

- 销售收入同比降幅为低十位数,毛利率在20%左右。

- 折旧同比增长超两成,资本开支与上一年相比大致持平。

- 到年底月产能增量与上一年相近。

持续投入过程中,毛利率承受高折旧压力,公司会始终以持续盈利为目标,努力把握产能扩建节奏,保证一定的毛利率水平。