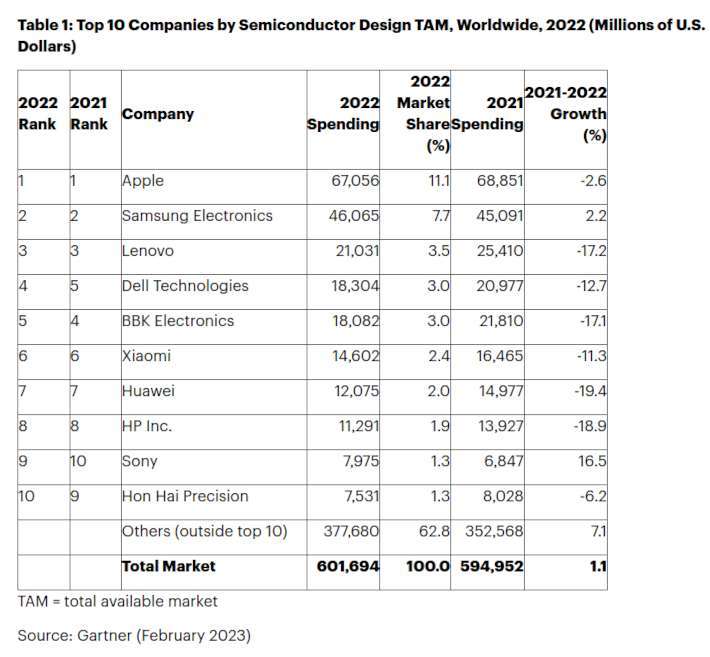

近日,据市调机构Gartner, Inc.数据统计,全球前十大原始设备制造商(OEM)的芯片支出在2022年减少了7.6%,占整个市场的37.2%。值得注意的是,十大买家中有八家在2022年的芯片采购量是减少的,只有三星电子和索尼在增加。华为芯片购买量削减最大,下降了19.4%。

大多数前 10 大半导体客户都是主要的 PC 和智能手机 OEM,Gartner高级总监分析师Masatsune Yamaji表示,“2022年,通货膨胀和经济衰退压力大幅削弱了消费者对PC和智能手机的需求,导致主要的OEM都无法提高单位产量和出货量。”

此外,中国疫情期间的清零政策也导致严重的材料短缺和电子供应链的短期中断。汽车、网络和工业电子市场的半导体短缺持续存在,提高了芯片平均售价 (ASP) 并加速了这些市场的半导体收入增长。以上因素,导致头部的OEM在2022年这一整年的半导体总支出中所占份额较2021年有所下降。

不过,2022年的十大芯片买家较2021年未发生改变。其中,苹果和三星电子保持前两名,华为保持在第七的位置。

2022年全球半导体十大买家(图自:Gartner)

苹果虽然削减了 2.6% 的支出,但依旧连续第四年位居半导体十大买家榜首,他们2022年芯片支出为670.1亿美元,市占比达到11.1%。众所周知,苹果设备在内部设计上不断转向采用自研应用处理器,所以苹果2022年在计算微处理单元 (MPU)上的支出减少了11.7%,不过在非内存芯片的支出增加了2.8%。

三星电子在2022年的芯片支出上增加了2.2%,位列第二。该公司表示智能手机市场在2022年出现萎缩,大众市场受影响最大。三星投资者关系执行副总裁Ben Suh表示,2022年第四季度商业环境显著恶化,全球共患经济问题引发的经济放缓导致需求疲软。但由于其在可折叠手机领域的领先地位,以及受益于中国疫情政策影响了其竞争对手苹果,该公司在智能手机市场获得了更多的市场份额,导致2022年半导体支出增加。

第三名联想占 3.5%,戴尔占3%升至第四,步步高同样占3%列第五,第六至第十名分别为小米、华为、惠普、索尼以及鸿海精密。

索尼方面由于PlayStation 5视频游戏机的销售火热,在2022年的芯片支出增长最快,达到16.5%,排名由去年的第十上升到第九。然而,由于全年持续严重的芯片短缺和物流网络中断,产量无法提高以满足需求水平。

新款PS5内部搭载了一块代号为Oberon Plus的芯片,同样是由索尼向AMD半定制的,最大的变化就是工艺从原先台积电的7nm工艺换成了6nm工艺,由此使得芯片面积从300mm2缩减到了260mm2以下,理论上还能实现更低功耗和更好散热。

值得注意的是,在所有减少芯片购买量的OEM中,华为由于受到美国制裁影响削减最多。华为在2022年的芯片支出为120.1亿美元,较2021年下降了19.4%。其次是惠普,他们的采购量较2021年削减了18.9%。

按购买芯片的类别划分,存储芯片是表现最差的器件类别,约占2022年半导体销售额的25%,其中前 10 大 OEM 占内存支出的 49.2%。由于市场迟迟得不到改善,存储芯片2022年下半年价格暴跌,利润也压缩了收入,致使收入下降10%。