日前,市场调研机构Canalys发布了其联合报告,关注2022年第四季度(10月至12月)的智能手机份额数据以及全年的表现。

总体而言,手机供应商的情况相当严峻。Canalys 研究分析师Runar Bjørhovde表示,智能手机供应商去年一整年都在困难的总体经济环境中苦苦挣扎。去年第四季表现是10年来同期最糟糕的,渠道商在第四季对于接收新库存非常谨慎,导致第四季出货量较低。与2021年第四季度相比,2022第四季度的市场萎缩了17%。全年的出货量下降了11%,不到12亿。

Canalys研究分析师指出,2022年第四季度是智能手机市场近十年来最差的第四季度业绩,因此渠道商对智能手机库存都非常谨慎。这也导致第四季度出货量大幅减少。值得注意的是,与前几个季度不同,智能手机高端市场需求量开始激增。

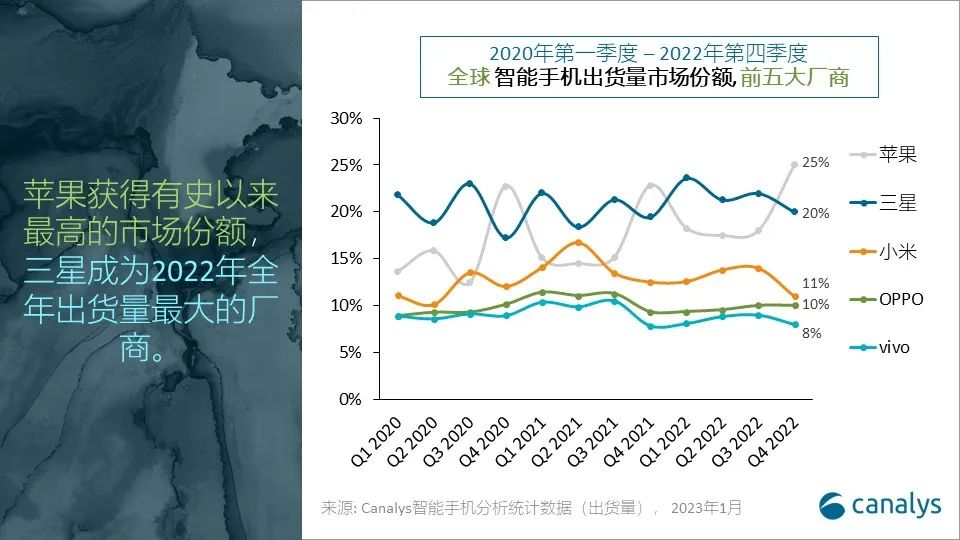

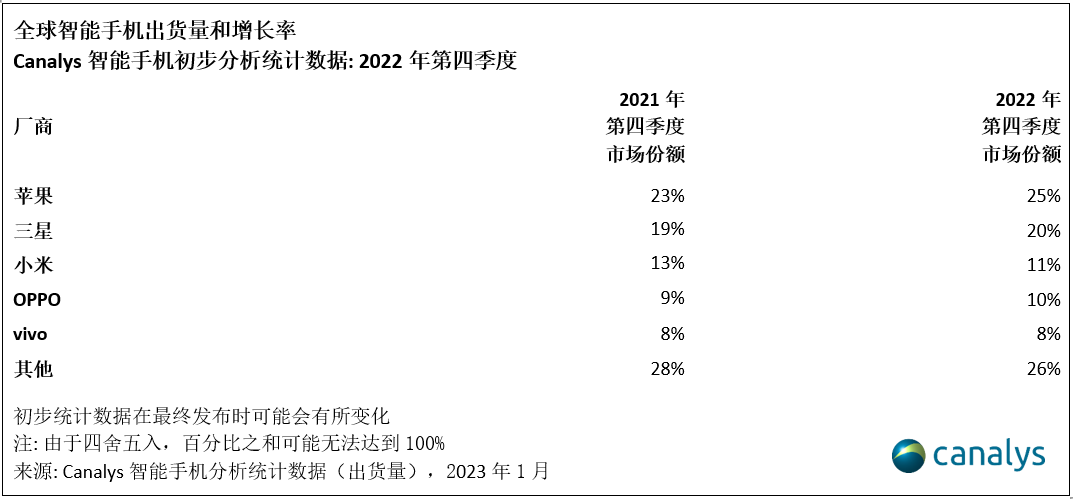

就像往年那样,苹果在第四季度受其最新的iPhone手机推出的影响,赢得了最高的市场份额,不过这一次它获得了有史以来最高的季度市场份额25%,同比增长8.7%。

三星以20%位居第二,小米以11%位居第三,OPPO以10%位居第四,vivo以8%的市场份额位居第五,而“其他”类别的销售额占到了26%。

与2021年第四季度相比,苹果的份额增长了2%,三星和OPPO的份额增长了1%,vivo的份额保持不变,而小米则下降了2%。小米的下降显然是“主要由于在印度市场遇到不可抗力带来的挑战” ,但小米的全球市场份额仍然保持稳定。这主要得益于小米广泛的市场布局。2022 年三季度财报披露,小米在全球 52 个市场智能手机出货量排前三,64 个市场智能手机出货量排前五。

OPPO和vivo在国内市场的表现要更为出色一些,同时它们也都在积极拓展海外市场。

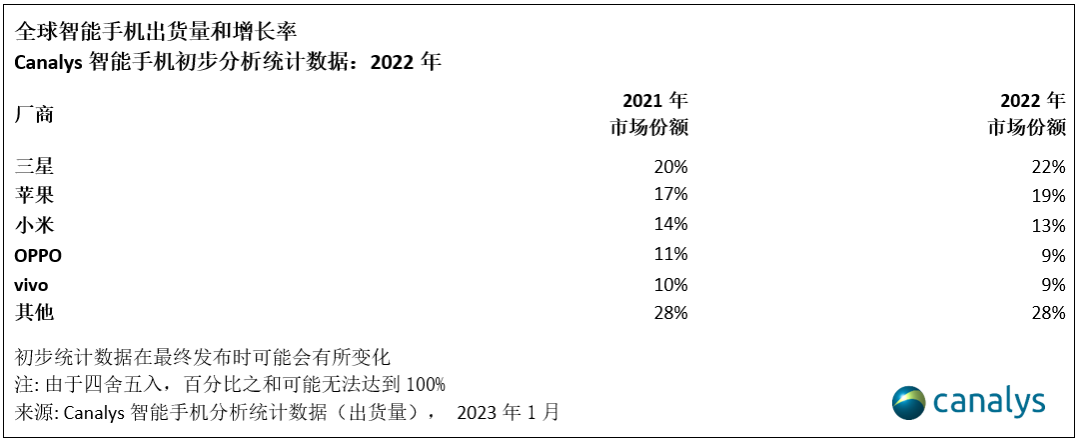

在整个一年中,三星以22%的市场份额领先,其次是苹果的19%和小米的13%。OPPO和vivo都有9%的市场份额。与2021年相比,三星和苹果的份额增加了2个百分点,OPPO减少了2%,而小米和vivo则减少了1%。

对于2023年,Canalys预测整个市场将出现“持平至微弱增长”。分析师Le Xuan Chiew表示,供应商据说会谨慎对待这一年,优先考虑盈利能力和保护市场份额,削减成本并与渠道建立牢固的合作伙伴关系“以适应新的市场情况”。

尽管通胀压力将逐渐得到缓解,但加息、经济增长放缓和劳动力市场日益艰难等多重因素的影响将会抑制市场的发展潜力。这将对西欧和北美等已经饱和的中高端市场产生不利影响。对于中国手机市场,Canalys认为虽然中国疫情政策放开,但政策需要在六到九个月产生效果,因此中国的需求在短期内仍将面临挑战。不过,一些地区可能会在2023 年下半年实现增长,尤其是东南亚地区,有望看到经济复苏的迹象,而且中国旅游业的复苏也有助于推动商业活动的开展。