延续2022年总体经济发展受到的冲击,2023年全球也将面临新的压力——景气持续衰退、高通膨、人力短缺…等,因此产业的各组成分子该如何在新的一年解决这些压力,将是企业主亟需思考的重点。究竟该如何看待2023年?业者该如何选择正确的道路?《电子工程专辑》台湾版(EE Times Taiwan)整理各家市场研究机构发布的最新预测,以及透过半导体电子产业的高层的看法,希冀可供业者们参考,一起度过难关。

ICT不再是支出削减领域 反成投资重点

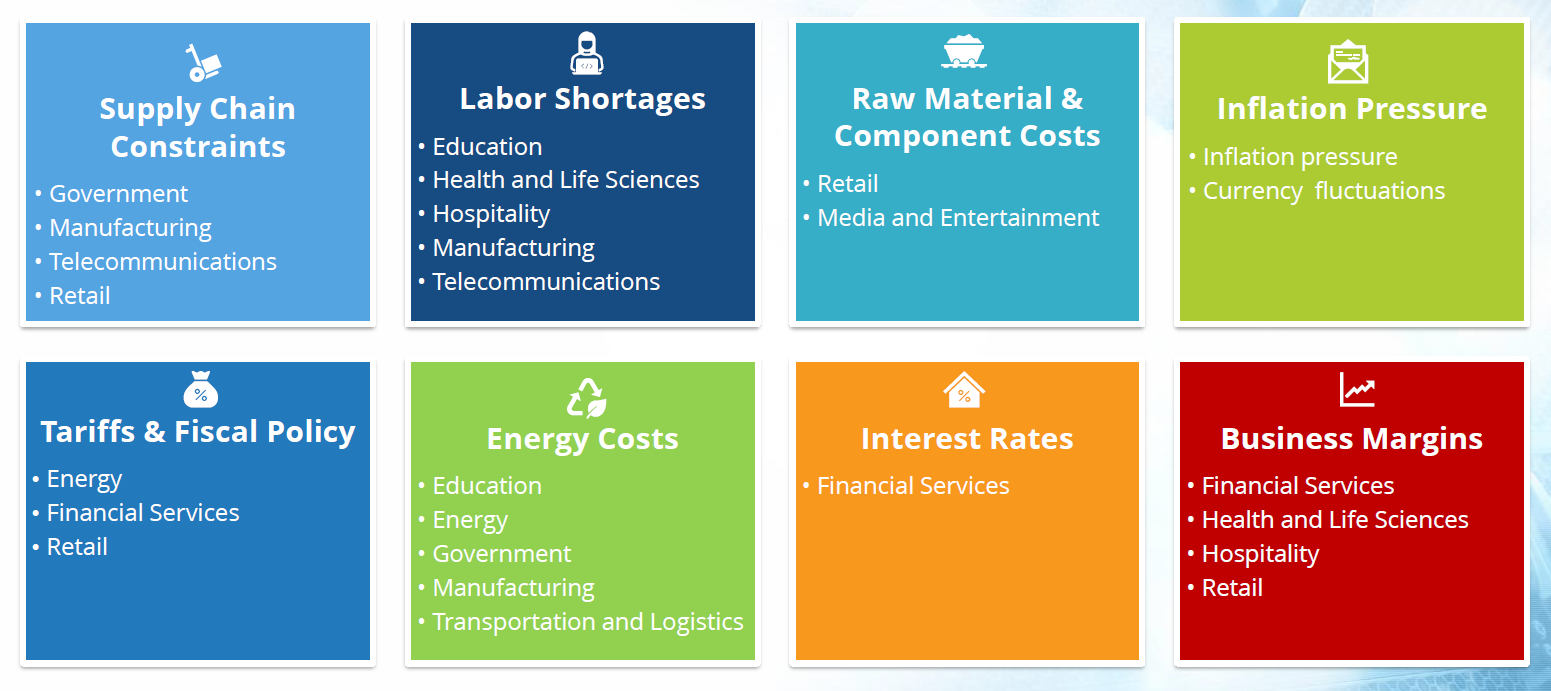

2022年的通货膨胀、经济不确定性、地缘政治冲突、营运成本提升,以及人力短缺所形成的总体经济冲击,将在2023年持续发酵,让企业面临决策上的压力,因此如何透过科技投资抵挡经济与通膨带来的冲击,将是2023年信息及通信技术(ICT)市场的观察重点。IDC台湾地区总经理江芳韵解释,明年经济发展的观察可由几个面向来看:供应链变化、中国大陆疫情防控政策开放程度、地缘政治冲突引发的高通膨,以及缺工、缺专业人才等,而这也成为2023年企业须关注的重点。

2023年业者的考验是如何克服种种的难关。

(来源:IDC)

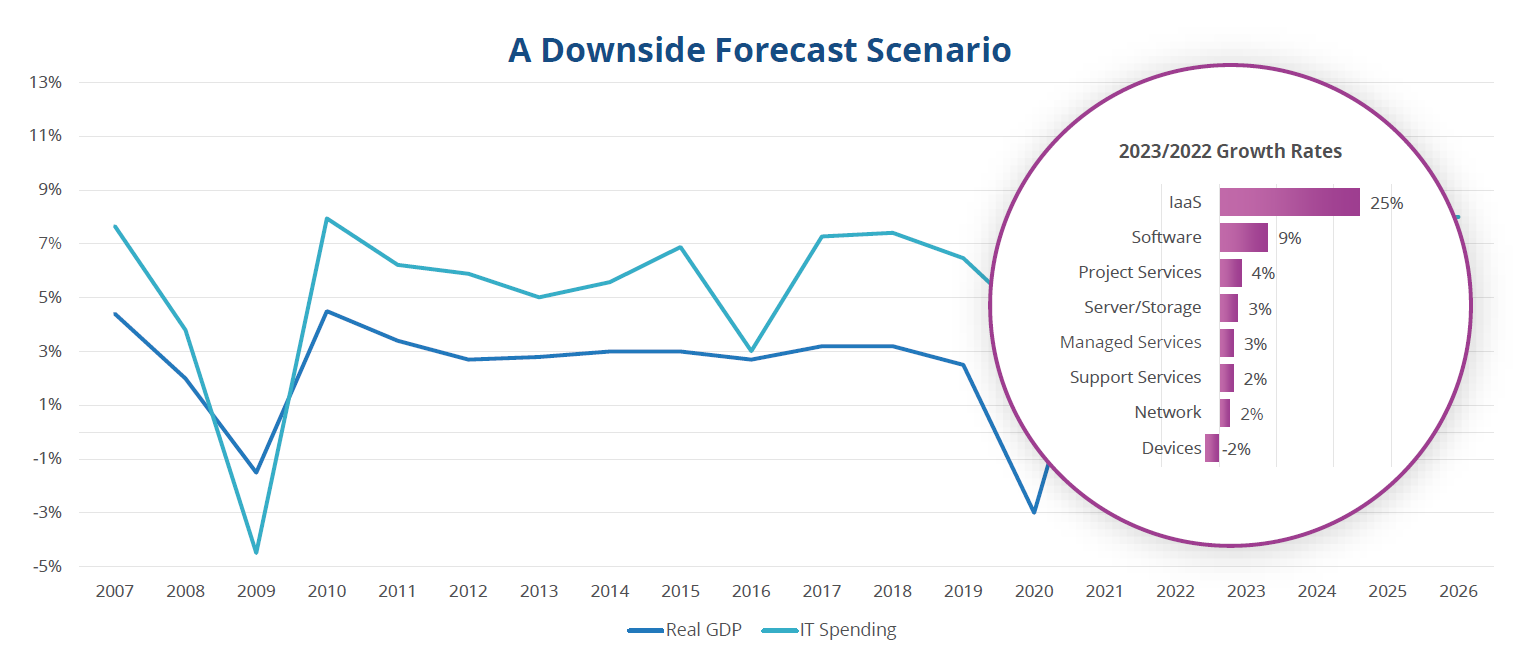

根据IDC先前所做的调查,大约有72%的企业认为2023年景气会呈现衰退,不仅如此,有28.8%的企业高层认为景气的衰退会超过1年;37.6%认为将持续1年,亦即整体经济的衰退并非短期可结束。因此IDC指出,产业已进入即服务(as a service)经济结构下,企业已无法再透过削减资本支出来对抗景气的冲击,做到营运优化与开创性的数字业务拓展变得越来越重要。这也促使科技与IT不会是削减支出的领域,反而是投资的重点,并且ICT将成为企业对抗经济冲击和拓展数字业务发展的主要动力。

2023年消费性市场的低迷将蔓延至企业领域,促使企业增加IT投资,以加速转型。

(来源:IDC)

因企业必须透过增加ICT投资,执行更进一步的数字转型,才能顺利跨越难题,这也让2023年台湾ICT市场受到十大趋势的影响:

1.数字主权(Digital Sovereignty);

2.自动化应用加速,多模态人工智能(AI)应用落地;

3.软件溯源成网络安全下一波革命;

4.供应链重组与新竞局;

5.地缘政治加速低轨道卫星发展;

6.多重元宇宙走向大者恒大趋势;

7.数字孪生多元多阶落地;

8.疫后经济加速中小企业及资服业者云端转型;

9.未来消费者成形;

10.数字人口浪潮下支付变革带动B2C产业发展。

IDC表示,此十大趋势将影响2023年台湾地区ICT市场变化,相关业者应可从中找到切入市场的机会与商机,尽早布局。

台湾地区ICT业者有望见到“春燕”

针对台湾地区2023年ICT产业的发展,资策会产业情报研究所(MIC)也归纳了十大前景,且都是台湾地区ICT业者有机会切入的部分,相关业者须把握机会。资策会资深产业顾问兼副所长杨中杰表示,2023年,净零转型、永续ESG与落实数字转型的重要性将更为提升,以往只有大型企业开始注意永续ESG、数字转型、净零碳排等全球性的大议题,但资策会MIC观测到,中国台湾中小企业也开始关注与投入相关行动,这势必会带动一波ICT产业的发展;此外,8吋SiC量产加速台湾地区第三类半导体(EETT编按:亦即化合物半导体)发展、台湾地区电动车(EV)业者能见度提升、G速世代商机,以及软件需求热度是值得期待的四大亮点。

国际大厂量产8吋SiC晶圆,有助台厂SiC供应链发展。

(来源:资策会MIC)

不仅如此,2023年台湾地区ICT业者亦可展望新兴市场的潜在商机,例如永续城市的包容力科技、新型态数字体验,以及无缝化数据分享。资策会MIC归纳出的ICT产业十大前景为:

1.净零转型浪潮蔓延至台湾地区中小型企业;

2.台湾地区将启动企业ESG永续报告练功潮;

3.企业加速数字投资,台湾地区中小型企业转型意愿高;

4. 8吋SiC量产加速台厂第三类半导体发展;

5.台湾地区电动车全球产业能见度提升;

6.去中化与G世代商机持续嘉惠台湾地区网通厂;

7.软件定义需求攀升;

8.无缝化数据;

9.虚实共融的新形态数位体验兴起;

10.永续城市酝酿四大“包容力科技”商机。

手机和PC市场决定半导体起落

针对近期景气低迷导致市场需求下滑,旺宏电子(Macronix)市场营销处/营销中心处长林民正指出,这一波市场需求骤降主要是因为资本支出尚未开始,加上升息、通货膨胀、地缘政治以及中美科技战等多重因素影响造成消费低迷。

景气黯淡也导致半导体产业进入寒冬,特别是受到手机与PC市场成长趋缓所致。从内存业者的立场来看,由于内存是半导体产业最大的次领域,包括DRAM、NAND/NOR Flash、EEPROM等产品以及新兴内存,“其产值大约占半导体市场的30%左右,其中约有八成都用于手机和PC。”因此,林明正指出,这两大市场也决定内存产业的起落。

至于明年的情况呢?林民正认为,PC市场即使可能处于最低水位,最糟的情况也只是在Q1,预计到了明年下半年各主要市场可望陆续恢复。“明年的市况并不会一直处于低迷,从外在环境来看,尽管受到美元独强的货币战影响,我们观察到市场需求减弱但仍然存在,晶圆厂也还在盖,预计这一波的景气反转周期大约需要半年到9个月。”

不畏景气逆风 车用市场持续成长

随着芯片短缺的情况趋缓,汽车产业将渐渐看到更多成长,尤其是在电动车领域。因应各国政府推动电动车以及净零碳排的目标,预估2023年全球电动车可望抵御景气逆风的冲击而持续成长。

与电动车有关的充电桩等接口设备也将带来机会。林民正说:“电动车以电机取代燃油系统后,采用了更多微控制器(MCU)等控制组件,与其搭配的Flash用量就越多,半导体IC能派上用场的种类更多,例如一辆Model 3中包括轮胎、钥匙和连网等应用就使用了8颗旺宏的IC。”林民正指出,如今已能看到各种新技术带来对于电动车的影响,但预计要到2024才会看到比较爆发性的电动车成长。

ADI南亚太区总经理曾浩岳也看好2023年的汽车产业仍将会十分“繁忙”,尤其是电动车。“毕竟采购燃油车的交期长,消费者的决定也趋于谨慎,而全球车厂着眼于电动车的商机,也在积极进行较大的调整,包括生产比重以及制造基地转换等。”

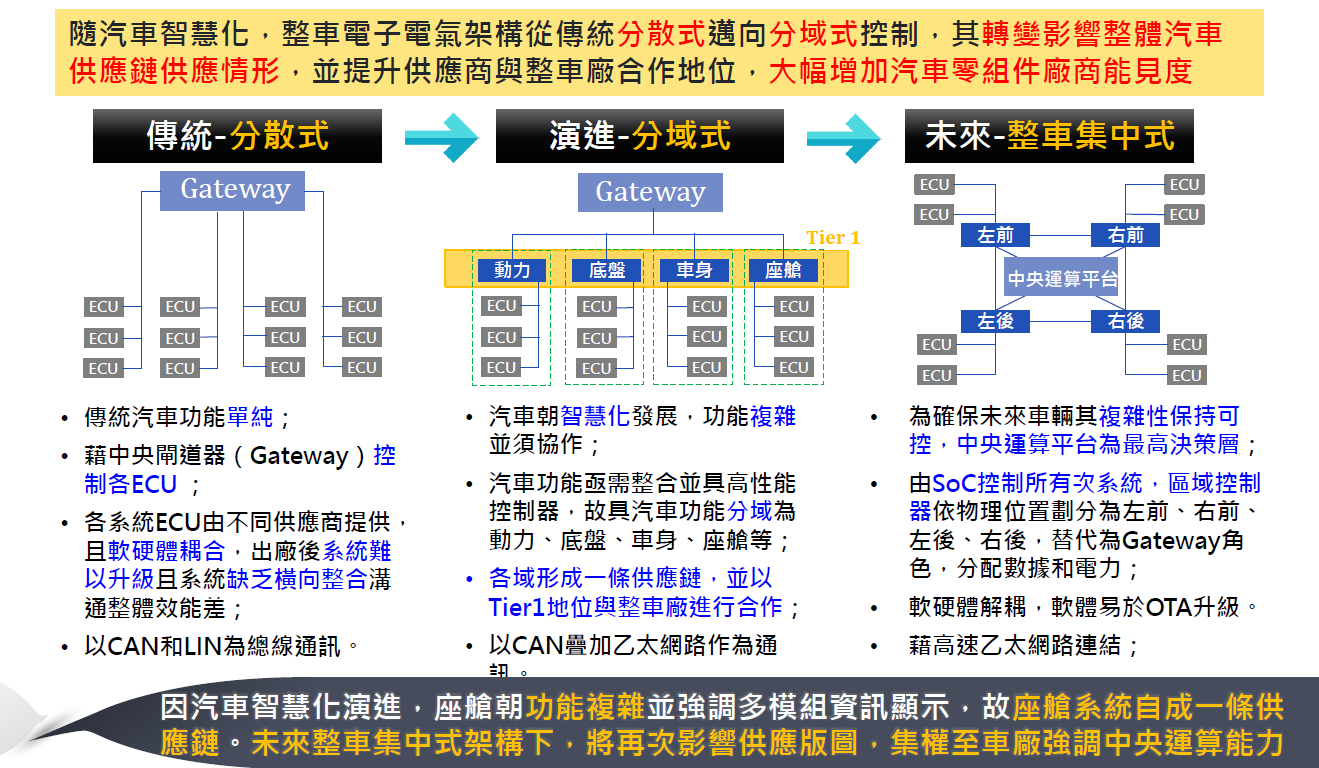

整车车集中式管理的发展态势中,台厂可望在提升中央运算平台对整车电机电子信号控制度方面,拥有更多话语权。

(来源:Bosch、资策会MIC)

针对汽车产业,他并分享观察到的几个发展趋势,包括车载屏幕尺寸将会越来越大,而这也将使得台湾地区的面板厂受惠。此外,车辆中导入先进驾驶辅助系统(ADAS)已是必然的趋势。因此,曾浩岳说:“尽管目前看来汽车生产总量逐渐减少,但车辆中所用的摄影机、传感器、车载娱乐、音效芯片、动力传动以及网络芯片等电子组件与系统却在不断地倍增,并带来更多新机会。”

断链缺货窘境有望缓解

随着半导体下游客户逐步缩减出货量,持续两年多的严重供应短缺甚至断链窘境也渐渐缓和。从组件供应链来看,“从去年的极度缺货,至今已有了很大的逆转,尽管还谈不上供货无虞,但也仅几项单一组件缺货。”艾睿电子(Arrow Electronics)台湾业务部副总裁梁淑琴预计明年大部份组件供应都能步入正轨。

此外,梁淑琴并从Arrow侧重的几项未来投放目标,看好可望成为2023年及其后的产业发展方向与指标:

数字转型:从疫情期间迅速崛起的视频会议、在线互动到商务平台,都是数字转型的一部份,未来将进一步协助企业从以往的传统业务模式升级成结合AI等技术的端对端转型。在台湾地区,无论是工业控制或硬件制造等产业等都将参与并加速这一过程。

净零碳排:从电力供应、智慧电网到再生能源与储能,不但是实现未来零碳排的重要趋势,也是Arrow与整个产业必须积极投入的方向。

电动车:因应绿能环保意识抬头,发展电动车并加速淘汰燃油车已是各国的政策目标。如今,混合动力车(HEV)占据较大比重,但纯电动车(BEV)将快速增加,而在此过程中还将带来电池、电机与电控等所谓的“三电”商机。

生物医疗电子:2020年台湾地区的生物医疗产业产值突破6,000亿元的市场规模,年成长率达到5%以上,生医产业也成为推动中国台湾走向世界的关键力量。梁淑琴建议,未来如果能持续推动导入AI等技术并结合包括健康促进、预防医学、医疗与照护的所谓“大健康产业”,可望成就更大的产业机会。

大环境风雨飘摇 台半导体产业仍屹立不摇

2023年,虽受到俄乌战争、连续升息、通货膨胀剧烈等因素影响,全球产业大多对景气悲观,其中近年成长强劲的半导体产业,全球产值成长率更可能转为衰退,预期为-3.6%。不过台湾半导体产业可望凭借技术,逆势向上,工研院产科国际所(IEK)预期台湾半导体产业于2023年,正式进入3纳米(nm)量产新世代,全年总产值可望攀升至新台币5兆元,年成长率达6.1%。

值得注意的是,台湾地区IC设计产业熬过2022年高库存水位的冲击后,2023年在通信、IoT及高性能计算(HPC)等需求可望回温推动下,IEK预期IC设计业年成长率将达5.1%。受惠5G、AIoT等技术持续发展,以及电动车、低轨道卫星、元宇宙等相关应用推陈出新,亦可望替高规、高价值电子产品带来成长动能。IEK预期2023年台湾地区的信息电子业全年产值将达新台币10.59兆元,年成长率3.38%。

IEK电子组研究员刘美君进一步指出,IC设计业在通信领域的成长,归功通信方式不断改变,带动5G、Post-5G、高频通信及低轨道卫星等需求成长;IoT横跨领域非常广泛,重点摆在透过传感器接收信息传到云端分析,再回传到终端设备的应用,从智能车联网、智能家庭、智能照护、智能能源等领域,应用范畴越来越广;HPC的成长动能则主要来自元宇宙、自驾车、AI等相关应用发展,台厂部分看好硅知识产权(IP)可望支应客户未来需求。

然而,台湾半导体产业面对2023年,眼前道路也非万里无云。工研院指出,2023年台湾地区需开始留意的国际趋势。短期来看,气候风险将驱动产业数字与净零双转型,国际净零碳排与永续经营趋势,亦驱动产业、企业数字与净零双转型。因此,企业如何藉由去“碳能源”、“产业及能源效率”、“运具电气化”及“负碳技术”等四大路径实现净零排放目标,预期会是中国台湾提升产业竞争力的关键指标。

本文同步刊登于《电子工程专辑》台湾版杂志2023年1月刊