最近几年,元宇宙概念之风吹遍了整个资本圈,也吸引了全球各大科技巨头、互联网巨头纷纷下场布局。据咨询服务公司麦肯锡数据,自 2021 年以来,微软、Meta、谷歌、英伟达、苹果、Autodesk 等科技公司已向“元宇宙”投入了 1770 亿美元。

不过,回顾过去的一年,元宇宙概念更趋理性化,即使在政策端迎来更多利好,但其概念的热度有所“降温”,正逐渐从概念走向实践,在技术、硬件、应用层面上都实现长足进步。

根据研究公司CCS Insight的数据,2022年VR设备全球总出货量仍将略低于1000万台,2023年宏观经济疲软将继续影响XR市场,预计2023年将是增长缓慢的一年,VR/AR设备的销量将增长至1140万台。该机构还预计,AR/VR设备销量在2024年之前不会显著改善。

如今,即使在以Meta为首的各大科技公司积极进军元宇宙的当下,元宇宙仍然处于低迷发展的态势。一部分对VR/AR市场仍持乐观态度的分析师认为,苹果即将推出的可穿戴设备或将为该市场带来新的变化。那么,2023年元宇宙将如何发展呢?将呈现什么发展趋势呢?

规模化消费级VR/AR仍未到来

2022年,全球各行各业都经历了严峻的考验,即使颇具热度的元宇宙市场亦未掀起大浪。

2022年也是在元宇宙下重注的Meta的“水逆”之年。从2021年初至今年10月,Meta共投入150亿美元发展元宇宙,但仍没有获得相应的回报。据《华尔街日报》报道,Meta 正着手裁员 1.1 万人,约占其员工总数的 13%,预计这将是当前期间科技行业中裁员人数最多的一次。

扎克伯格曾预测,这个沉浸式的数字世界终将取代智能手机,成为人们与技术交互的主要方式。不过,马克·扎克伯格还是对经济发展大势作了误判,在全球经济下行、通胀高企的大背景下,元宇宙只不过是科技界的“独欢”,终究抵不过来自物质层面的刚性需求。

CCS Insight副总裁Marina Koytcheva表示,今年的高通胀打压了许多主要市场的消费者的信心,同时造成了家庭预算紧张。一些本打算今年购买VR头盔的消费者也推迟了购买计划。Koytcheva还提到,在经济形势变得明朗之前,企业在XR领域中投资将会更加谨慎。

该机构预计,宏观经济疲软将在2023年继续影响XR(扩展现实,包含AR、VR、MR等形式)市场,2023年将是增长缓慢的一年。CCS Insight认为,在2023年,VR设备出货增速放缓的趋势将持续一大段时间。而影响出货速度的因素主要有两个方面:一是目前VR市场最受欢迎的Meta Quest 2 VR头盔的零售价上涨了100美元,这在一定程度上成为了销售增长的障碍;二是采用XR技术制造轻便、有吸引力的智能AR眼镜需要花费大量研发时间。

由此可见,VR/AR设备仍然难以成为像智能手机那样的终端消费品,这不仅涉及产品高昂的价格,还在于其是否具有“普遍的消费性”,或者可以说是相对更刚需性的产品。CCS Insight也表示,XR设备的出货量增长速度将比之前预测的更慢。

根据CCS Insight最新的预测,2026年XR设备的出货量为6700万台。其中,1100万台(16%)将被销售给企业和其他组织,这些企业和组织将利用XR技术来为员工和客户提供远程技术支持,比如远程服务、远程培训和远程营销等。实际上,2022年10月,Meta也推出了高端VR头显Quest Pro,主要应用于创造力、协作等办公场景。但毫无疑问,以上应用领域均是一些碎片化的应用场景,也就代表规模化的消费级VR/AR还未来真正到来。

元宇宙迎来政策利好

尽管元宇宙产品生态仍未成熟,但除了科技界,各国政府仍然对元宇宙给予了较大的关注。

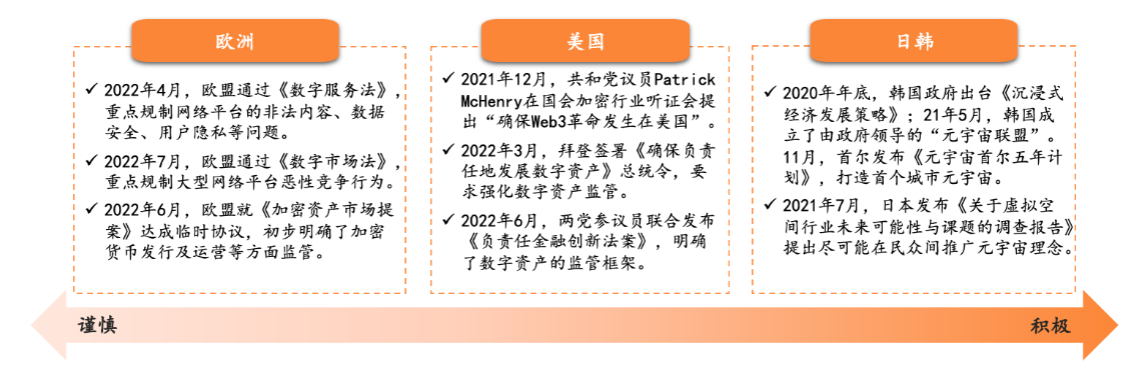

其中,美国对待元宇宙的政策态度相对中立。目前美国仍未专门出台支持元宇宙发展的产业政策,但有部分官方文件提到促进相关产业发展。2021年12 月,共和党议员Patrick McHenry在国会加密行业听证会提出“确保Web3 革命发生在美国”;2022年3月,拜登签署《确保负责任地发展数字资产》总统令,要求各机构对加密货币、数字资产等技术创新和监管政策进行研究,强调加强美国在全球金融体系以及数字资产方面的领导地位。

欧洲对元宇宙的政策态度或相对谨慎。一方面,欧洲至今仍未出台促进元宇宙发展的产业政策、主要领导人亦未发声表明支持;另一方面,欧洲近几年在数字领域的监管力度不断强化。

以日韩为代表的亚洲国家相对积极。其中,韩国对于元宇宙的布局在全球范围内较为领先,2020年年末,韩国政府《沉浸式经济发展策略》,提出,到 2025 年,韩国沉浸式经济产业规模要达到 30万亿韩元,并将韩国打造为全球五大XR 先导国家之一。

国外对待元宇宙的政策态度存在一定分化

(资料来源:《元宇宙愿景背后的政府与企业视点》(新华网),平安证券研究所)

中国总体政策态度相对理性积极,要求元宇宙在监管下有序发展。2022 年 1 月,央行印发《金融科技发展规划(2022-2025 年)》, 提出“以线下为基础,依托 5G 高带宽、低延时特性将增强现实 (AR)混合现实(MR)等视觉技术与银行场景深度融合”;同月,工信部在支持中小企业发展工作情况发布会上明确表示将“培育一批进军元宇宙、区块链、人工智能等新兴领域的创新型中小企业”。

2022年11月,工信部等五部门印发《虚拟现实与行业应用融合发展行动计划(2022-2026年)》(下称《行动计划》)引发重大关注。《行动计划》提出,到2026年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过3500亿元,虚拟现实终端销量超过2500万台,培育100家具有较强创新能力和行业影响力的骨干企业,打造10个具有区域影响力、引领虚拟现实生态发展的集聚区,建成10个产业公共服务平台。

当然,除了国家层面的政策利好之外,包括上海、重庆、北京、厦门、武汉等15个省市政府在《行动计划》发布后不久,出台了29项元宇宙专项扶持政策。这足见各地政府对于元宇宙相关产业的争取力度和重视程度。

苹果能否破局?

毫无疑问,Meta是最积极的入局者,其VR头显主力产品仍然是2020年推出的Quest 2,属于一款消费电子产品。但这款产品不仅没有实现技术迭代,反而进行涨价,必将难以吸引更多消费者。

而Meta今年推出的新品Quest Pro是一款定价高昂,面向企业用户的高端VR头显,价格比Quest 2高出了1100美元。在全球经济大通胀背景下,还有多少企业会为这一款可有可无的头显产品买单呢?

2023年,苹果、三星、索尼、HTC、Meta等厂商均有新品发布计划,产品迭代将带动元宇宙进一步普及。其中,苹果的新品被业内视为行业风向标。CCS Insight也认为,“如果只有一家公司有能力在一夜之间改变VR市场,那就只可能是苹果。”

近期,有媒体报道,苹果已将其混合现实操作系统更名为“xrOS”,表明该公司可能很快就将发布混合现实头显。根据天风证券分析师郭明錤的说法,苹果XR头显可能会推迟到2023年下半年才会量产出货。郭明錤认为,该头显将是一款昂贵的小众产品,并预测2023年出货量将少于50万台。

按照以往给我们的期待,苹果在某一新领域推出的首款产品一般都是颠覆性的。那么,苹果MR设备可能又一次定义交互方式,掀起交互方式模仿风潮,不过苹果MR设备在初期可能仍需要依托iPhone生态,作为其一个昂贵的配件或产品功能的延伸。

从整个元宇宙生态来看,在硬件上,硅基OLED技术更加成熟,整体产能也将得到进一步提升,将与逐渐趋向主流化的Pancake光学方案“完美配合”,带来更好的舒适度和沉浸感;从成本角度考虑,Pancake+MiniLED背光Fast-LCD组合,仍将是主流硬件方案。

在交互上,交互操作将配置更多的传感器和智能硬件,以满足面部追踪、眼动追踪等交互技术多样化和更自然的人机交互的需求,同时软件即操作系统也将获得新进展。

在内容上,元宇宙内容端不断丰富,将进一步拓宽游戏以外的需求,比如影视动画、音乐会、直播等,同时相关新内容的制作方将更多参与进来,利好硬件与内容生态正向循环。

在应用上,应用场景不断向消费和工业端延伸,其中远程工作会议、远程教育、视频社交、线上营销、线上旅游等应用场景,将以多样化交互方式进行交流与体验。

在数据应用上,基于丰富的内容和场景数据,元宇宙将与人工智能、数字孪生、区块链等技术深度融合发展,通过数字化、虚拟化重构现实世界的产品、流程或操作,替代或辅助人去发挥一些建设性的作用,比如安全培训、工业设计与制造等。

综合上述,2023年“元宇宙+”将成为数字技术与现实世界、实体经济的重要“接口”,也成为各行各业探索的重要方向。然而,一款规模化的消费级VR/AR仍然值得期待,其才能成为撬动整个元宇宙生态的“重要杠杆”。

- 元宇宙就是要减少实体人,毕竟地球的容积率有限。

- 离大规模应用还很远