2022年,全球显示面板市场动荡加剧,特别是受到疫情、俄乌局势、超级通胀影响,全球手机、电视等市场消费需求明显萎缩,商用需求亦复苏不利,各品牌库存开始持续走高,整个行业处于艰难的行业周期。由于各大品牌均以去化库存为主旋律,显示器面板需求持续走低,各大面板厂表现也呈现明显分化。

2022年液晶面板遭受冲击最大,其出货量出现了明显的下降,而且近10年来首次出现了LCD TV面板平均尺寸同比下降的现象。为遏制液晶面板价格继续下跌,京东方、华星光电、惠科三家面板大厂平均稼动率甚至曾降至70%以下。OLED方面,刚性OLED手机面板急剧下降38%,同时柔性OLED面板增长也放缓,白光OLED电视面板也出现下降,而可折叠的OLED智能手机面板虽增幅达77%,但其基础市场太少,无法改变整个OLED市场下降的态势。

2023年,全球显示面板需求仍然处于诸多不确定因素影响中,但外部环境总体呈现波动中复苏的迹象。那么,2023年显示行业如何在低迷市场前行与突破?本文从显示产品结构和细分应用场景,作出了一些预测分析,以供行业参考。

拓展多元化发展路径,提高产品结构多元化

从显示技术来看,各大面板厂商需围绕着高分辨率、超大尺寸、高刷新率、LTPO、MiniLED等多元新技术持续布局,积极进行产品创新,并开拓潜在市场,有助于增强低需求时期的企业竞争韧性。

1. LTPO-AMOLED

相比LTPS,LTPO的电荷迁移率更高、像素点反应更快,且拥有比前者更低的装配步骤和功耗。目前LTPO技术已经成为高端旗舰机尤其是折叠机的主流配置,未来也将成为中高端手机的标配。

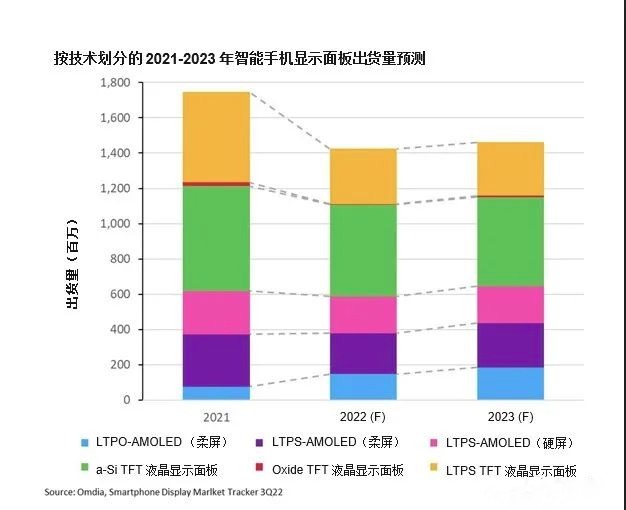

图表1:2021-2023年全球智能手机发展趋势分析

2022年,智能手机显示面板的需求下降到14.25亿,同比下降18%,这是由于2021年后疫情市场预期复苏,显示面板出现过度采购而库存高企,而2022年全球通胀下消费低迷,手机面板出货遭遇双重打击所致。

在智能手机显示面板市场,柔性基板的低温多晶硅AMOLED(LTPO-AMOLED柔性)预计在2022年大幅增加到1.48亿,同比增长94%,而包括刚性和柔性低温多晶硅(LTPS)AMOLED将下降到4.4亿(同比下降19%),TFT LCD将下降8.36亿(同比下降26%)。不过,到2022年底,用于智能手机的LTPO-AMOLED将同比增长94%,即使在低迷的智能手机显示面板市场,2023年的出货量将保持同比25%的增长水平。

值得关注的是,单价比较高的LTPO-AMOLED出货量的增长,暂时拉大了技术领先的韩国厂商与紧追其后的中国厂商之间的差距。在2021年和2022年的整体智能手机显示面板营收显示:三星排名第一,京东方排名第二,LG显示排名第三。韩国厂商的营收份额预计将从2021年的58%增加到2022年的64%,而中国厂商的总份额预计将从2021年的33%下降到2022年的29%。

Omdia显示面板研究业务的研究经理Hiroshi Hayase认为,鉴于经济形势严峻,消费者正在谨慎选择高价值产品。LTPO-AMOLED为智能手机所带来的低功耗价值将继续推动整个2023年智能手机显示面板市场的需求。

2.大尺寸显示面板

疫情导致经济和需求停滞和用户习惯改变,对中国电视市场造成巨大冲击。在“无屏”和“家庭影院”等概念下,投影电视积极抢夺用户,电视市场需求下滑,面板产能去化难以依托国内市场,供需关系恶化,使得品牌及面板厂商均陷入“内卷”式竞争。

与此同时,电视产品迭代缺乏创新,产品同质化愈发明显,抑制消费和换机动力,存在低价竞争带来的全行业低利润风险。另外,电视产品单一使用场景和目前场景多元化的使用需求割裂现象愈发凸显,缺乏功能迭代对新场景发展的持续推动。

2022年,由于品牌积极的布局、利润率的需求导向、消费市场的需求影响,75”及以上超大尺寸需求有明显增长,中国市场持续多年的大尺寸化进程有所减缓。随面板成本持续下探,预计2023年大尺寸化趋势将回归正轨。

在供应链和市场需求大幅波动的过程中,全球显示器面板供应格局也正在重建和洗牌过程中。群智咨询数据显示,中国大陆面板厂商的全球市场份额从2019年的32.3%增长到2022年的55.5%。群智咨询(Sigmaintell)预测,2023年中国大陆面板厂的全球份额还将小幅增长至57.3%,稳居全球显示器面板供应的主导地位。

也就是说,这么庞大的面板产能将对中国面板厂商带来更大的挑战和压力,特别在规模难以增长的背景下,通过创新性的超大尺寸、高分辨率、高刷新率面板,以大尺寸面板弥补市场规模不足的形式,实现差异化竞争和去产能化,提升显示面板的利润率,也是一个选择。比如,京东方2023年规划主要增加大尺寸面板供应,一方面增加65、75英寸面板的供应,另一方面提升80英寸及以上超大尺寸面板产能的比重。

3.MiniLED

当前,在MiniLED背光的加持下,液晶面板将进一步实现技术升级,满足更多产品应用。这也是值得关注的技术升级和产品应用方向。

TrendForce数据预估,2022年MiniLED背光显示屏总出货量约1680万片,同比增长74%,其中电视是最多品牌布局的应用,预估2023年Mini LED电视出货量将同比增加13%至440万台。主要原因有三个。首先,MiniLED技术是提高LCD对比度的最佳解决方案。其次,由于OLED产能有限,预计2023年95%以上的平板电视将保留LCD技术的使用。MiniLED为液晶电视提升规格和产品年轻化提供了最佳路径。最后,中国厂商正在积极投资MiniLED产品的上、中、下游。通过量产定价策略,制造商可以利用更高的成本效益来加速MiniLED背光在电视市场的渗透。

值得关注得是,以TCL为代表的电视厂商始终坚持MiniLED结合大尺寸产品路线,对标友商高端产品,2022年在MiniLED产品的布局方面更加的激进,在2022年初相继推出X11和C12E后,还推出极具性价比的MiniLED产品Q10G,在兼顾高分区MiniLED背光技术和高刷新加持下,将75”MiniLED产品做到万元以下,具备强市场竞争力,在“618”促销季首秀中大放异彩,通过MiniLED背光技术下沉赢得规模增长。京东方2022年底也做了不少布局,包括拟收购华灿光电的控股权,打通Mini/Micro LED上游LED芯片环节。

挖掘规模面板技术应用潜力,持续探索细分市场机遇

目前LCD仍然是主流显示面板技术,特别是随着三星显示、LG Display在2022年陆续关闭LCD产线,重点转向OLED技术,中国大陆在全球LCD规模占比上将进一步提升,有必要对LCD这一庞大产能寻找更多的去产能化的应用产品和场景。毫无疑问,在智能手机和电视这样的大宗应用产品上,LCD已经没有太大的增量空间去开拓,需要从中高端消费应用、商业应用以及前瞻性的应用上,挖掘更多的“碎片化”的机遇。

1.商显行业

经过了2020年疫情的重压、2021年疫情新常态的结构性高增长,2022年商显行业将迎来一波增长红利。IDC发布的《中国商用显示市场回顾与未来展望》报告显示,预计2022年中国商用显示市场四类液晶产品出货量达到901万台,同比增长11%,其中交互式电子白板市场同比增长19.9%、广告机同比增长24.4%、LCD拼接屏同比增长11.6%、商用电视同比增长5.1%。

在疫情的社交隔离下,企业交际更多改为“网络进行”。这促进了会议室设备的更新换代。交互式液晶平板几乎以标准商务投影机的高价,在两年时间内成功从市场补充,变成了市场主流。远程、交互式、大屏会议室多媒体应用,成为疫情下的一大赢家。

尽管随着疫情政策放开,特别是2023年全球经济受疫情因素影响减弱,疫情给商用显示带来的红利也将消失,但一些商用显示场景仍将会持续增长。比如,疫情促进了“零售业”的无人和少人服务,信息显示设备日益提供更多“非接触式”服务需求。这一点的应用习惯改变将成为后疫情的常态。而且,随着疫情稳态的出现,精准疫情防控水平的提升,社会生活活跃度和交际程度增加,对这种商用屏幕的需求还会增长。2023年可能是广告屏的“大年”。

同时,随着POS(收款机)型态由”销售据点”转型为”服务据点”,市场上对kiosk(自助终端机)的需求也逐渐增加,自助终端机也逐渐占据了一小部分收款机市场。自助终端机显示屏有两个功能,引导用户操作和帮助完成交易;两种功能均采用 21.5、27、32、43 和 55 英寸面板显示屏。

图表2:自助终端机显示面板出货量预测

自助终端机显示屏可在购物中心、商店、快餐店 (QSR)、超市、医院等为消费者提供新颖的购物体验并能提高效率。自助终端机可以广泛应用于室内外各种场所,包括入口、货架、公共区域、餐饮服务地点和收银台。以麦当劳为例,作为世界领先的全球食品零售商,在100多个国家/地区拥有近 40,000家门店。Coates Group和Acrelec Group是其电子菜单广告牌(DMB)、内容管理系统(CMS)和自助终端机的主要供应商。

以上应用场景均是LCD面板规模化应用的场景。当然,随着疫情政策放开,商用显示的成长因素也将会从疫情突发需求变化占主导,变成长期技术和价值升级占主导,需要从技术创新的角度,挖掘更多的商用显示应用场景。

2.车载显示

受惠于中系及美系车厂同步推动,2022年车用Mini LED背光显示器出货量约14万片,可谓 Mini LED背光显示器在车用显示器应用的元年。2023年欧美系车厂已逐渐将MiniLED背光显示器应用扩散至旗下更多车款,估出货量可达45万片,至2024年会是车用MiniLED背光显示器出货量大幅增加的时间点。

MiniLED背光显示器之所以受车厂关注,主要原因在于:一是搭配MiniLED多分区背光可以大幅提高显示器的亮度达1000 nits以上,可降低显示器面对户外如雪地、艳阳等环境强光照进车室内,致使显示效果低下而有行车安全风险。

二是采用Mini LED背光直下式背光,其中Mini LED可随着画面明暗做出相对应的开启或关闭动作,相较于传统侧入式背光需要时常开启的情况下,可降低约10%的功耗,符合车厂节能的需求。

三是车内显示器逐渐整合朝向大型化,MiniLED直下式背光可同时符合显示尺寸增加下,又同时具有高曲面的显示效果,相较传统侧入式背光,在高曲面的光学表现上更好,适合不同车内显示器尺寸设计的应用。

四是MiniLED仍延续LED高信赖性的优良传统,成为车厂新型显示采用的首选。

由此可见,车载显示器是MiniLED背光应用的另一个孵化温床,也是LCD升级与创新应用的另一大场景。

与消费类显示器相比,车载显示器对亮度、对比度和可靠性的要求更高。MiniLED背光的液晶面板相关特性有助于提高行车安全性。在新能源汽车(NEV)对更强大显示效果的动态追求和数字化仪表趋势的刺激下,MiniLED背光液晶面板也将优先在新能源汽车中扩大使用。根据中国电子视像行业协会发布的《Mini/Micro LED显示产业白皮书》中的数据,车用市场将成为MiniLED的新增长点,车载MiniLED规模将从2023年开始放量,预计2025年市场规模将达450万片,年复合成长率高达159%。

3.VR/AR

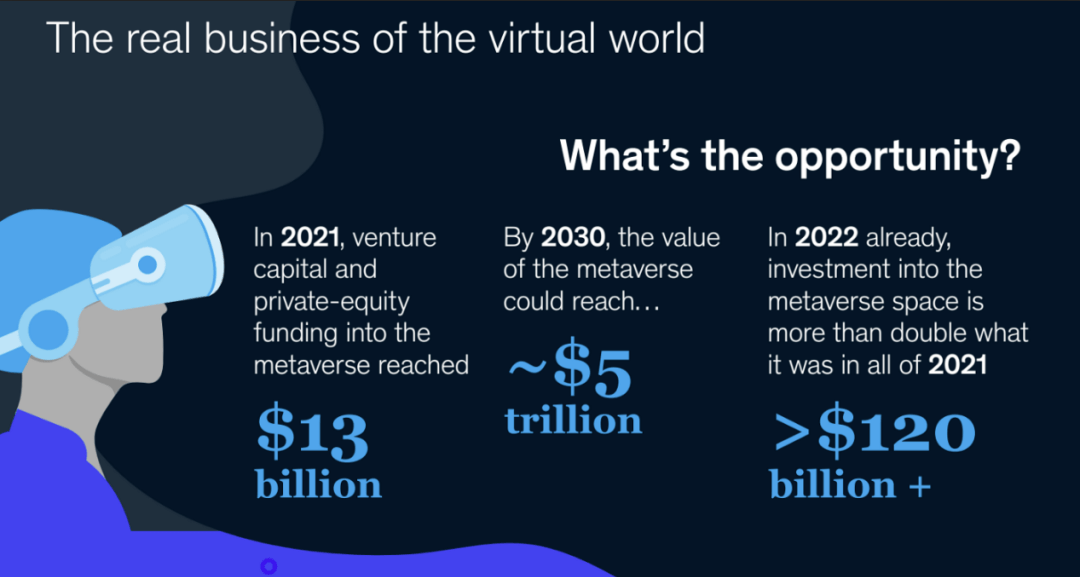

美国《福布斯》双周刊网站在近日的报道中指出,2030年全球元宇宙的市场规模有望高达5万亿美元,2023年可能是确定其发展方向的关键一年。

图表3:未来元宇宙市场规模趋势分析

来源:Mckinsey Company

目前,全球企业正全力以赴,抢占虚拟高地,无论是通过构建自己的平台,还是占领现有平台。比如,元宇宙平台公司(Meta)创建了自己的虚拟现实社交平台Horizon,让人们在虚拟世界中创建自己的虚拟化身;《堡垒之夜》(Fortnite)已经从流行的多人游戏发展成为人们社交和大牌音乐家举办虚拟音乐会的在线空间;虚拟现实平台Decentraland作为区块链上完全去中心化、由用户所拥有的虚拟世界,每天都会有大量的活动,包括艺术展、音乐节、游戏竞赛、企业发布会等,2021年美国80多位明星就以虚拟形象在Decentraland举办了一场演唱会。

元宇宙的核心是提供身临其境的体验,因此,人们与之互动的许多想法都涉及到沉浸式技术,如虚拟现实(VR)、增强现实(AR)和混合/扩展现实(MR/XR)。

2023年,以苹果、Meta、索尼、PICO为代表的行业巨头,在经过前期技术投入与沉淀之后,将推出更多的AR/VR产品,特别是苹果MR设备的加入,将进一步加速硬件迭代升级,相关内容生态和产业链生态也将逐步建立与完善。在硬件上,硅基OLED技术更加成熟,整体产能也将得到进一步提升,将与逐渐趋向主流化的Pancake光学方案“完美配合”,带来更好的舒适度和沉浸感;从成本角度考虑,Pancake+MiniLED背光Fast-LCD组合,仍将是主流硬件方案。

因此,在元宇宙这股概念风潮下,在中低端VR/AR等硬件终端上,“升级版”的LCD仍将有很好的应用机遇。

当然,除了以上应用场景之外,LCD仍然有很多细分市场值得开拓,比如:游戏电视带来高刷产品的高速发展;远程办公和社交需求推动产品改良;教育应用加速护眼功能开发等;万物互联下的碎片化应用场景的开发。

总结

展望2023年,在防疫政策做出大幅调整后,中国经济恢复的路径在第一季度还会承受较大的增长压力,特别是疫情感染造成的短期的劳动力暂时性的短缺。但整体来看,在防疫措施优化、稳增长政策发力和低基数效应等因素下,2023年中国经济增速将明显反弹。

在此大背景下,一方面,伴随疫情影响消退,消费将出现较大幅度反弹;另一方面在针对房地产定向降息等各项政策调整到位驱动下,2023年中前后楼市有望走出为期两年的低迷,房地产投资和涉房消费对经济增长的拉动力有望由负转正。同时,2023年政策会保持一定稳增长力度,政策面不会大幅退坡。这都将利好显示行业各大应用产品需求的恢复性增长,甚至会涉及到电视、智能手机等规模性增长市场。

2023年,无论整个显示行业,还是产业链企业,都到了再出发的关键点。在未来元宇宙、汽车智能化、万物互联等产业与技术趋势下,显示终端正成为“无处不在”的端口,将朝高端化、多元化、融合化方向发展。但同时需要关注的是,未来显示行业需要从技术创新和设计应用创新来实现产品应用体验“增值”,探索和挖掘新的应用场景和产品,同时还需渐进式地对大尺寸印刷OLED、MicroLED等技术做好技术应用铺垫,才能更好地应对新一轮竞争周期的到来。