2020年以来,汽车行业缺芯的危机似乎仍然存在。

近日,汽车行业数据预测公司AutoForecast Solutions(以下简称为AFS)发布最新数据,截至11月27日,芯片短缺已导致全球汽车减产411.76万辆。2022全年,芯片短缺将导致全球汽车减产约448.53万辆。

与AFS分析数据契合的是,最近众多汽车厂商都发布了减产计划,也印证了汽车芯片持续短缺的事实。

具有Tire1厂商角色的博世集团,也是汽车芯片的最大采购方。博世中国执行副总裁徐大全近期也表示,“缺芯的问题依旧没有解决,而且明年的预测也不乐观,很多芯片供应商反映明年还不能满足采购需求。”

更有车厂悲观地表示,原本预期2023年可明显改善的期待可能落空,恐怕要2-3年时间才能正常供应。

针对此次减产,各大车厂均表示,最主要的原因是半导体等部件短缺、新冠疫情蔓延及物流停滞。实际上,汽车电动化、智能化、网联化导致芯片数量激增,也将成为未来一段时间“缺芯”的重要原因之一。

“缺芯”有缓解、价格仍在上涨

根据AFS发布数据,全球各大地位几乎都存在减产现象。具体来看,芯片短缺对欧美汽车市场冲击尤为明显。截至11月27日,北美市场因芯片短缺已累计减产汽车148.57万辆,欧洲市场则减产138.67万辆。

在亚洲市场,中国以外的亚洲市场累计减产79.65万辆;中国则受影响较轻,累计减产18.57万辆。其余市场中,南美地区累减产21.77万辆;中东/非洲地区减产4.53万辆。

从最近的全球汽车生产情况,AFS表示,北美和中国以外的亚洲市场继续受到缺芯冲击。其中,北美市场减产超过1万辆,中国以外的亚洲市场则减产约3.2万辆。AFS还表示,汽车减产还带来了裁员潮,预计到年底,欧洲的汽车工厂或将裁员16.8万名。

相对全球减产现象,自今年下半年以来,汽车芯片紧缺情况实际上已经有所缓解。根据AFS数据,2021年,芯片短缺导致全球汽车减产达1050万辆,而今年这一数字将回落至450万辆以下。

世界金融分析机构标普的指数跟踪也显示,半导体短缺的情况6月中在全球范围内出现进一步缓解的迹象。

不过,尽管整体减产数据已大幅下降,也没有2021年芯片价格被炒上天的现象,但汽车芯片短缺仍然是不争的事实,其价格仍然处于相对高位状态。

同时,结构性的芯片短缺问题,不会在短时间内得到解决,其中功率半导体与MCU供应目前仍处于相对吃紧状态。据了解,IDM大厂的车用IGBT交期都在50周以上,2023年车用芯片包括功率半导体等产品价格的涨势可能延续。

实际上,一些芯片厂商也正计划上调汽车芯片价格。据德邦证券统计,今年三季度,国际主流芯片供应商的MCU产品持续紧缺,最长交期达52周,且普遍呈现涨价态势。10月初,日本头部功率半导体IDM大厂罗姆半导体正式调涨新、旧产品报价,涨幅约10%,部分产品线报价涨幅有所不同。同时,意法半导体、德州仪器和英飞凌也计划于今年四季度提高工业和汽车元器件的价格,涨幅高达20%。

与汽车芯片供给不足相对应的是,汽车电动化、智能化、网联化正推升芯片的需求,新能源汽车数量的暴涨,已经超出了很多芯片厂商的预期。一些芯片厂商甚至表示,“我们原来预计到2025年中国新能源汽车达到500万辆,但是2022年就超过这个数字了”。

英特尔CEO 帕特·基尔辛格曾预测,到2025年,芯片将占高端汽车物料成本(BOM)的12%,到2030年升至20%以上。据悉,传统燃油车需要500-600颗左右,新能源汽车1500-2000个。而在智能化、网联化背景下,汽车所需芯片则会更多,一台智能汽车芯片的数量基本在2000颗以上。

当前,汽车逐渐向电动化、智能化、网联化方向发展,正加速技术创新变革,也将进一步加剧全球性汽车芯片短缺程度。2022年12月15日,由AspenCore集团和上海市交通电子行业协会合办的“中国国际汽车电子高峰论坛”,将在上海浦东喜来登由由大酒店隆重举行。其中,新能源汽车发展分论坛,将以汽车电子全产业链的视角、多维度的观察方式,探讨与分析全球汽车芯片短缺大背景下的挑战与机遇,以及如何构建稳定、安全、共赢的产业链供应体系。欢迎报名参会。

减产计划不停、自研芯片发力

虽然芯片短缺的问题较2021年有所缓解,但结构性短缺仍然存在,甚至连一些成熟工艺的芯片也存在短缺的现象。根据群智咨询最新统计显示,从2022年下半年开始,相比其他芯片,汽车MCU的短缺现象更明显,第三季度价格涨幅约5-10%。

为了应对芯片短缺、价格上涨的问题,一些汽车厂商已经启动了减产计划。继不久前调整年目标后,丰田、本田等日系车企近日宣布日本本土工厂减产。

本田称,位于东京北部埼玉县工厂将在12月初削减约30%产量,而位于日本西部铃鹿工厂的两条生产线则保持原先的产量计划。受此影响,本田思域、Stepwgn2款车型交车需等半年以上。

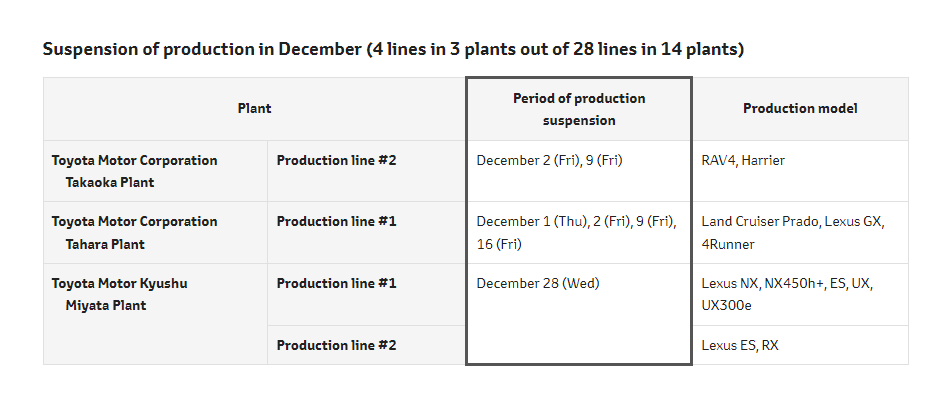

丰田汽车则计划在12月将暂停生产日本本土的3家工厂4条生产线,停工天数为1-4天。其中丰田汽车太原工厂1条生产线停产时间最长为4天;丰田汽车车高冈工厂1条生产线停产2天;丰田汽车九州宫田工厂2条生产线分别停产1天。受此影响的车型包括RAV4、陆地巡洋舰、普拉多、雷克萨斯GX、4Runner、NX、NX450h+、ES、UX、UX300e、ES以及RX等。

图片来源:丰田汽车官网

除了本田、丰田之外,捷豹、路虎也走上了减产之路。捷豹、路虎公司计划削减其位于英国索利哈尔和海尔伍德两地工厂的汽车产量直至2023年春天。该计划预计将影响捷豹F-Pace、路虎发现、揽胜极光等车型的产量。在“缺芯”的情况下,捷豹、路虎将把更多产能集中在利润较好的车型上,如路虎揽胜、揽胜运动版以及斯洛伐克生产的路虎卫士。

当然,国内车厂也正受到芯片短缺的影响。理想汽车近日也发布了一则公告,内容声称“受核心零配件供应延迟的影响,部分App内显示于11月底交付的用户将延期至12月。”理想L9 Max和理想L8 Pro的部分准车主的提车日期也只得无奈延期,好在换来了1000元-2000元不等的油卡补贴。

如今汽车芯片短缺也吸引了全球芯片产业链企业的目光,加快了相关的技术和产能布局。比如,台积电传闻计划在欧洲投建新工厂,都被认为与未来的汽车芯片有关。全球主要车规级芯片厂商英飞凌、恩智浦、瑞萨都已经明确表示有这方面的计划。

国内厂商也加快了车规级芯片的布局,比亚迪半导体、杰发科技、国芯科技、芯旺微、琪埔维、赛腾微等大批企业已优先布局车规级MCU,且已实现量产出货;士兰微、华润微、新洁能、华微电子、宏微科技在中低压IGBT产品有所突破,时代电气和斯达半导则具备高压IGBT芯片生产能力。然而,车企自研芯片也成为一股潮流,比如比亚迪、蔚来、理想、小鹏等车企都开始了自研芯片之路。

芯片厂市场信心不足、汽车缺芯短期难解

一直以来,汽车缺芯将持续多久都是业界关注的热点话题。

实际上,尽管最近几年新能源汽车已呈现较高的增长态势,但一些不可控因素也可能减缓这一市场趋势。这也成为芯片厂商是否扩产,特别是投建新厂的重要考量因素。

2022年初以来,疫情仍然是全球经济恢复的最大阻碍因素之一,加之俄乌战争仍在持续且未见缓和情形,将对长期对人们消费能力产生重大影响,特别是收入水平下降,将把一些非刚性支出转向日常刚性支出。其中,汽车这种非刚性消费必将受到直接影响,特别是欧洲市场,正遭受收入下降和能源上涨的双重打击。

同时,值得关注的是,中国新能源补贴将在2022年12月31日结束。根据《财政部 工业和信息化部 科技部 发展改革委关于完善新能源汽车推广应用财政补贴政策的通知》,2022年新能源汽车购置补贴政策于2022年12月31日终止,2022年12月31日之后上牌的车辆不再给予补贴。中国作为全球最大的电动汽车市场,购车补贴政策的终止,必将会影响到全球新能源市场。

目前,补贴政策终止的影响已经传导至汽车厂商。比亚迪在11月23日发表声明,由于国家新能源补贴即将取消,以及电池原材料价格上涨,旗下王朝、海洋、腾势等相关新能源车型的涨价幅度在2000-6000左右,其他车型暂且还未有确切的消息。

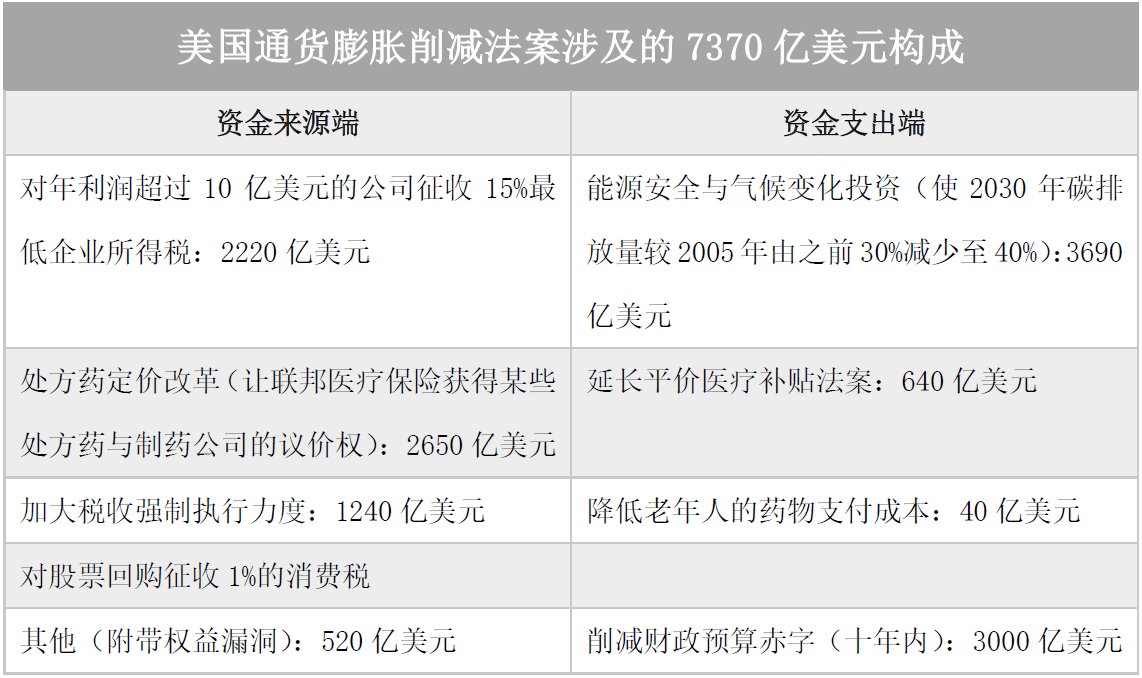

除了中国新能源政策变化之外,美国《通货膨胀削减法案》也值得关注。美国今年8月颁布的《通货膨胀削减法案》规定,要想获得7,500美元的联邦税收优惠,电动汽车及其电池必须在北美组装,某些电池原材料也必须在北美采购或加工。也就是说,非美国本土的新能源汽车将无法享受税收补贴,即使现在选择在美国投建工厂,除了要接受高成本的人工支出外,还需等能生产出新能源汽车之后才能享受税收补贴。那么,美国本土要想购买新能源汽车,只能选择特斯拉这样的本土新能源汽车厂商了。

正如起亚美洲首席运营官Steve Cente所言,随着市场变得成熟,开始尝试吸引更多的消费者,限制有资格获得补贴的车辆的数量,将对市场产生“不利影响”。

因此,由于对全球经济恢复的信心不足,以及各国新能源政策的影响,一些芯片厂商可能不再冒险投建新工厂,转而通过适当扩产,提升芯片价格,尽可能保持高利润率,未尝不是一个好的选择。

当然,除了以上市场因素之外,进入车规级芯片也并不容易。相较于消费级芯片,车规级芯片的制造难度还非常大,毕竟汽车对安全性要求更高,需要适应在户外、高温、高寒、潮湿等苛刻的环境,对温度、使用寿命、失效要求等更为严苛。设计寿命一般为15年或20万公里,迭代周期远高于消费电子的2-3年,失效要求为0。同时,车规级芯片认证周期更长,一般需要3-5年时间。

因此,即使一些新进入车规芯片的企业投建新厂或策略性转产,也是“远水救不了近火”。对于车规芯片的认证限制,摩根大通研究部门甚至表示,“车规芯片认证仍是最大制约,如果没有车规产品认证,今年年底汽车芯片将实现供需平衡。”

整体来看,各大分析机构以及车厂对汽车芯片短缺的持续时间观点不一,其中麦肯锡公司和波士顿咨询集团认为,汽车芯片短缺问题尚未完全解决,可能会持续到2026年甚至2030年。

- 万向碰撞传感芯片,被动安全和辅助安全,正当时