最近Electronica德国慕尼黑电子展,以及同期举办的慕尼黑华南电子展上,瑞萨电子宣布了旗下首个汽车毫米波雷达transceiver产品家族即将问世——具体是4x4-channel,76-81GHz的transceiver,应用于ADAS、自动驾驶系统。新品出样时间是明年Q1,商业生产计划于2024年。

这则消息当然并不让人意外,一方面是汽车电子作为瑞萨的支柱业务,毫米波雷达这样的潜在市场,瑞萨自然不会错过;另一方面,近期瑞萨刚刚收购了印度初创公司Steradian——这家公司的技术长项就在4D成像雷达transceiver上。前不久我们刚刚就收购一事,专访了瑞萨高级副总裁兼汽车电子解决方案事业本部副总经理Vivek Bhan,他详细阐释了瑞萨收购Steradian一事的业务逻辑。

瑞萨电子全球汽车电子事业本部副总裁 赵明宇

而在这次的慕尼黑华南电子展上,我们再度采访了瑞萨电子全球汽车电子事业本部副总裁赵明宇,借着这波新品发布,就瑞萨眼中汽车电子的未来做了探讨,这大约也是当前瑞萨的汽车电子业务发展逻辑的依据。另外,此前我们主要都在采访瑞萨全球业务的相关负责人,这次自然也是个了解瑞萨在中国发展情况的好机会。

软件定义汽车,与供应链的“三角形”

其实对行业而言,“软件定义汽车”作为当代汽车的发展方向是谁也没有怀疑的:汽车E/E电子电气架构变迁、分布式的ECU→DCU→更中心化的构成方式,本身就为软件定义汽车提供了实现基础。软件定义汽车的本质,是汽车内的硬件与软件更大程度的脱耦,犹如功能手机向智能手机的转变——上层应用的个性化也因此有了更大的发挥空间,而下层的硬件和各种中间件趋于标准化。

不过此前我们并不曾具体地了解过,“软件定义汽车”到具体的芯片厂、Tier 1企业和主机厂身上,已经发展成什么样。抛开瑞萨提供的芯片和各类硬件不谈,“随着汽车新的E/E架构、域控制器越来越普及,硬件系统变得类似;功能的差异化是靠软件来实现的。”赵明宇说,“新的架构无论对半导体供应商,还是对Tier 1都提出了新的需求,比如软件的高度重用性(reusability)。”

“一个域控涵盖了大量终端的应用,不同的应用域、位置域之间,基础软件和中间件有了很多的重用可能性。”“如果硬件不支持软件重用,终端客户就需要投入大量资源配合硬件变化。”“重用度高,或者可扩展性高带来一个好处就是能够让产品快速进入市场。”这些是软件定义汽车发展趋势中的必然。

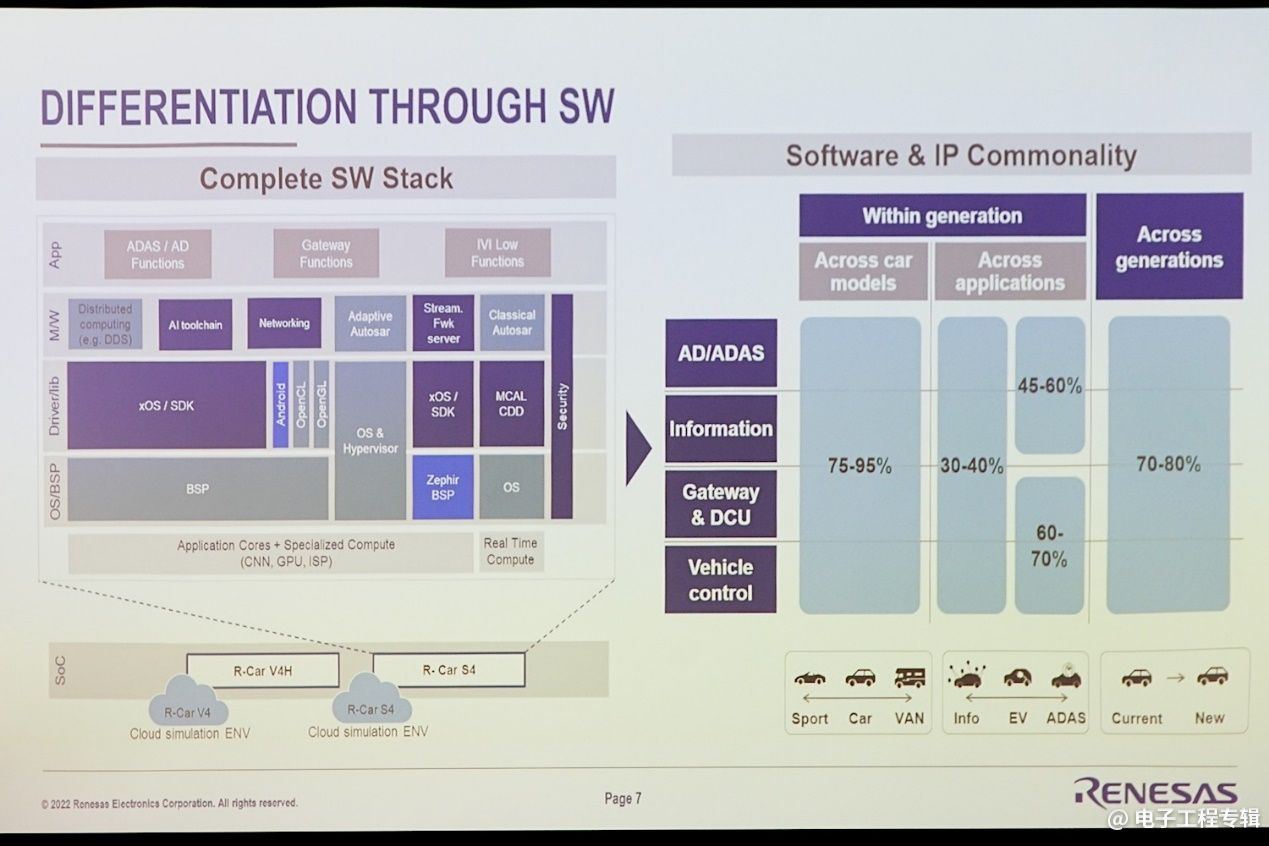

上面这张图是体现这种“高重用度”的例子,这是瑞萨R-Car芯片产品上层对应的完整软件栈,除了最上层应用层是Tier 1或主机厂开发具体应用时涉及的部分。“座舱这块,随着R-Car产品的业务拓展,我们的中间件一直在增加,我们在往里面增加软件构成。”赵明宇谈到,“其实最早我们只给客户提供基于AUTOSAR MCAL(MicroController Abstraction Layer)驱动和BSP等基础软件。但市场、客户会基于基本的驱动,希望我们能提供更多中间件。”

“对于自动驾驶,我们甚至要针对某些算法进行特定开发,让这些算法更好地适配我们的产品硬件特性,最后我们提供给客户。”赵明宇将软件栈构成比喻为砖块,“客户会去‘垒砖’,客户拿着这些‘砖块’按照需求去砌、去垒。每个客户用的砖都是一样的,但砌起来的房子不一样,有的是平房,有的是二层楼。”这也“减少了客户对于底层、中间层以下的成本耗费”。

具体到重用度的问题上,“如果将目标定义为单独的主机厂,在不同的车型之间,我们面对ADAS、infotainment、网关和域控、整车控制器,我们的软件重用度最高可以达到90%以上。因为不同车型之间,软件差异主要体现在应用端,而不是底层。”

“不同应用的确会有比较大的差异,比如自动驾驶和整车控制器,软件肯定有很大差异。但是其中的基础软件部分,大家都是一样的,这部分我们大概有30-40%的重用度。”“相关性应用”之间,“比如ADAS和infotainment座舱,都是基于瑞萨R-Car系统,软件重用度可以更高,能做到60%。”“控制方面,主要还是基于基本的控制单元,重用度可以到60-70%。”还有产品迭代的软件与IP重用度会更高,比如从R-Car M3迭代到更高性能的R-Car H3,重用度达到90%以上。”

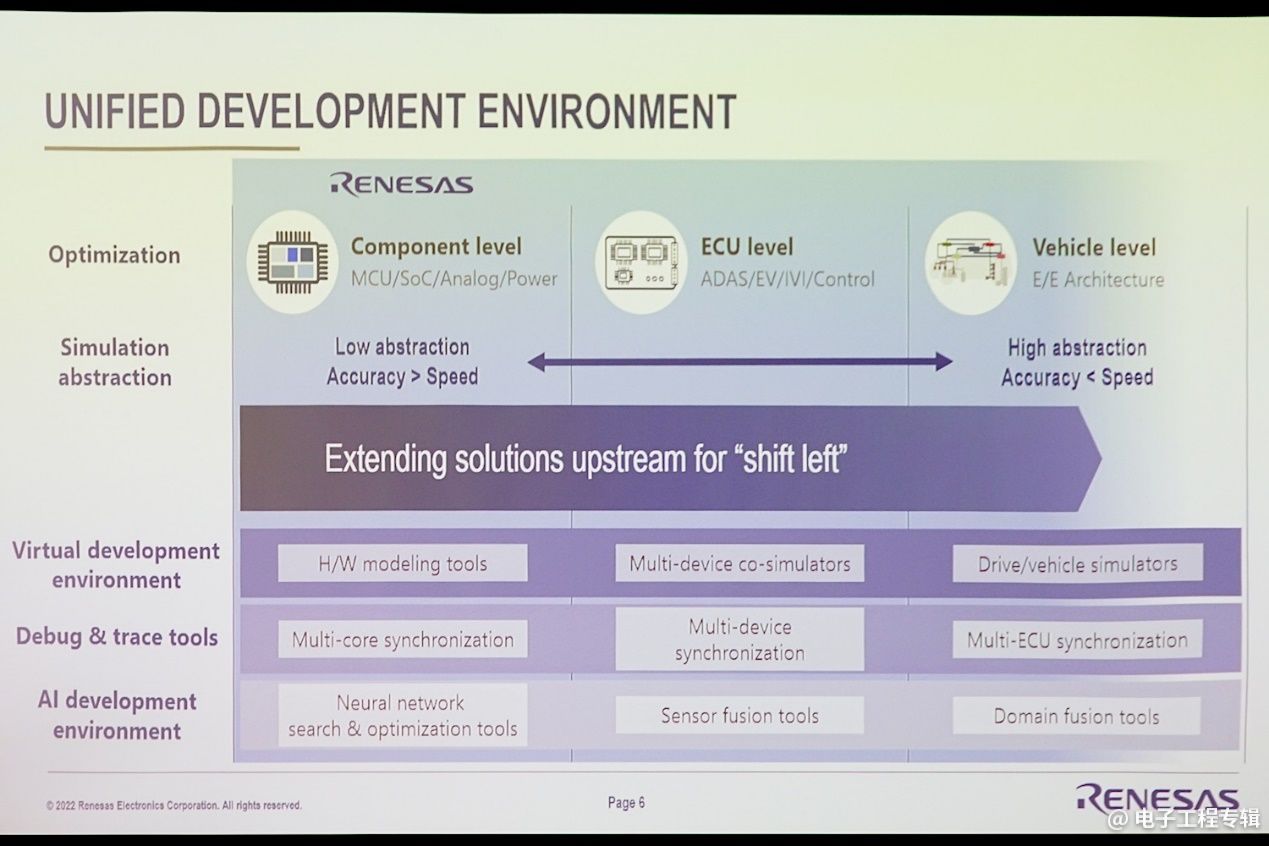

这番解释已经是“软件定义汽车”当前实际进展很实在的写照了。且在软件定义汽车趋势下,芯片厂的职责,以及在原供应链上涉足的环节,显然相比以前增多不少。瑞萨总结为“解决方案的左移”(extending solutions upstream for "shift left")。这对汽车原有的供应链而言,可能既带来了局部结构的变化,也带来价值重心的变迁——早两年的麦肯锡报告《Automotive software and electronics 2030(汽车软件与电子2030)》就对此做过总结。

以前Tier 2向Tier 1供货,Tier 1向主机厂供货的这种单链结构被打破已经是共识。从芯片厂商——也就是瑞萨这类角色的角度来说,这一点就体现在提供的产品和服务的差异上。比如说瑞萨现在提供高度集成化的开发系统。“之前作为半导体供应商,我们的开发系统是基于单片机、基于模拟器件,提供给Tier 1。Tier 1在做系统应用的时候,需要做专门的系统调试器、跟踪器。”

“现在瑞萨给客户提供一体化的硬件和软件调试系统,而不光是硬件环境。”赵明宇说,“而且我们还提供功能完善的虚拟环境。在虚拟环境里,你可以对单一器件做开发、调试;也可以把系统需要的外部器件搭起来,进行系统级跟踪和调整、做系统级开发。”“在虚拟环境里做软件开发,和到硬件上做测试,基本就是所见即所得,不会有差异。”

“这种高度集成化的开发环境能为客户提供更好的开发支持。”不只是Tier 1,“车厂现在的整车也要对不同器件进行相关系统测试和认证,我们的开发环境也能适配。所谓‘解决方案的左移’,就是整个开发系统、软件定义系统的左移。由之前更多的分布式、Tier 2/半导体供应商、Tier 1和车厂分离进行,逐渐这些工作会迁移到半导体厂商这边——半导体厂商做相对大而全的工具,或者开发系统的定义。”

不过这种转变也不是很多人理解的Tier 2直接跳过Tier 1去和主机厂合作。“产业链里,大家的工作流程并没有太大变化。”赵明宇说,“主机厂需要了解定义的新技术能不能得到芯片的支持。我们需要让主机厂了解目前我们的半导体产品有什么样的性能、特性,今后发展和提升方向在哪里,我们的产品是否与主机厂的新产品定义思路吻合...”

“在此过程中,我们跟主机厂交流时,也会和Tier 1进行大量信息沟通。”也就由此前的“单链型业务合作模式”变成了“三角形结构”。除了自己做研发的主机厂,Tier 2与主机厂的合作,“更多的是要形成参考设计,验证产品规划是否可行、有没有落地的可能”,而ECU的产业化则仍需要Tier 1去实施。

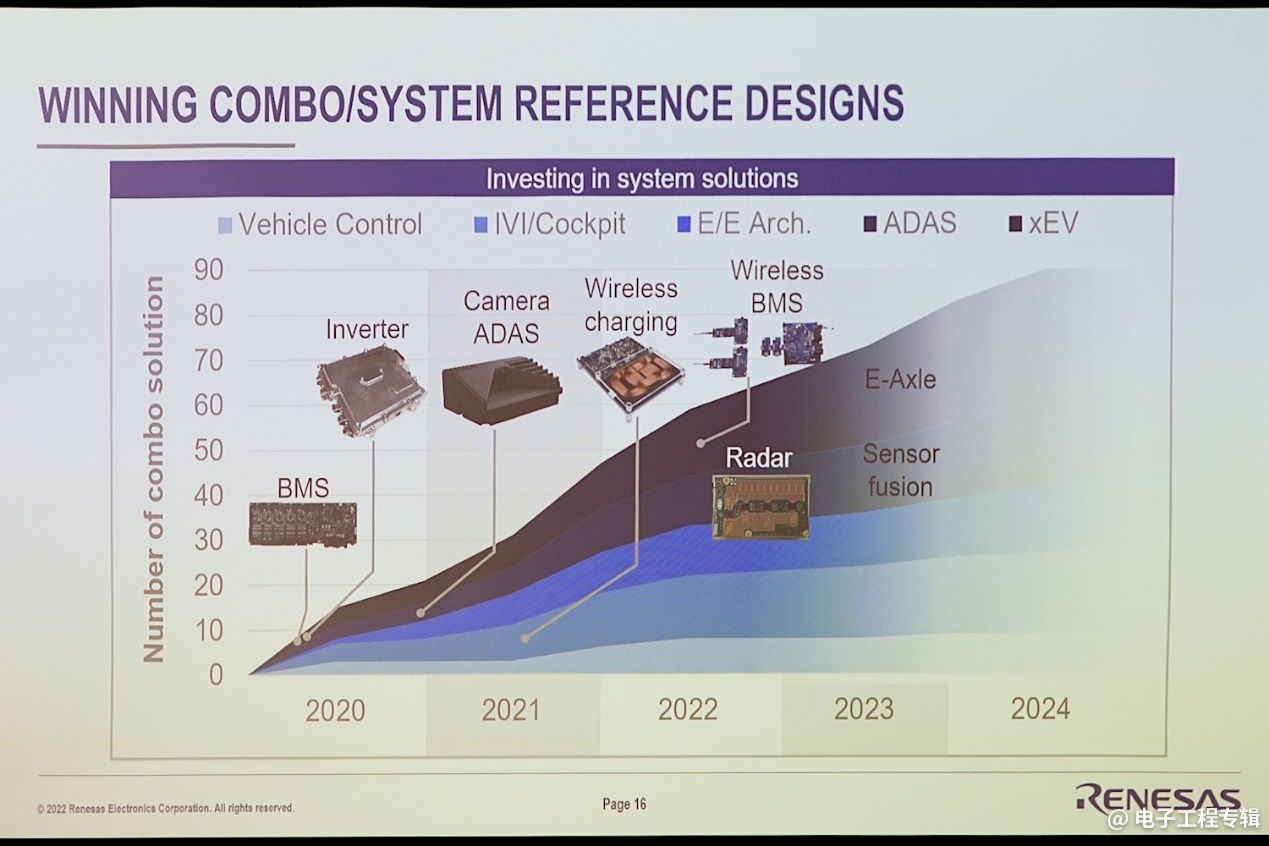

覆盖更广的产品Winning Combo

汽车电子产业链、价值链的这种变迁,有个比较形象的体现。在瑞萨电机控制系统的Winning Combo组合产品中,瑞萨提供MCU、PMIC、预驱与IGBT。因为瑞萨只提供IGBT器件的die,而不做封装,这一直被视为瑞萨在竞争中的弱势项。但随着“三角形”对话方式的形成,以及“主机厂都有自己的模组制造基地”,加上与三方模组封装厂的合作,“我们的劣势成为了优势。”赵明宇说,“我们提供的这些器件,让主机厂在封装上具有更高的灵活性,能够按照需求决定是单管封装还是模组封装。”

另外,这种电机控制系统Winning Combo本身也在表现三角形结构趋势走向。像芯片供应商这样的Tier 2寻求价值最大化的方式,并不仅在于提供更全面的软件栈、解决方案,以及做应用层以下高重用度的底层软件标准化,还在于软件之下的硬件产品更广的覆盖范围。这可能是某种程度上,瑞萨这类市场角色寻求通过收购来扩充现有能力的一大原因:即既然纵向涉足环节在增多,那么横向自然也需要做全。

所以这两年我们看到瑞萨一路收购了Intersil、IDT(Integrated Device Technology)、Dialog、Reality AI、Celeno,以及最近的Steradian。“之前一旦谈到瑞萨,国内不少汽车产业的人会说,我知道你们瑞萨,你们是MCU供应商。”赵明宇笑谈,“现在不是这样,过去几年我们通过投资、收购,极大扩展了非数字产品线的覆盖范围,包括模拟、功率。”

我们在过去不少解读瑞萨这家企业的文章里都已经做过这方面的探讨。简而言之,瑞萨从原先以MCU数字信号处理为主的企业,在信号链上进一步覆盖模拟、功率等组成部分。以并购的方式来加强能力,并以信号链上的不同产品打造更完整的解决方案——称为Winning Combo。这其实也是瑞萨近两年在营收和营业利润方面进展神速的一大原因。

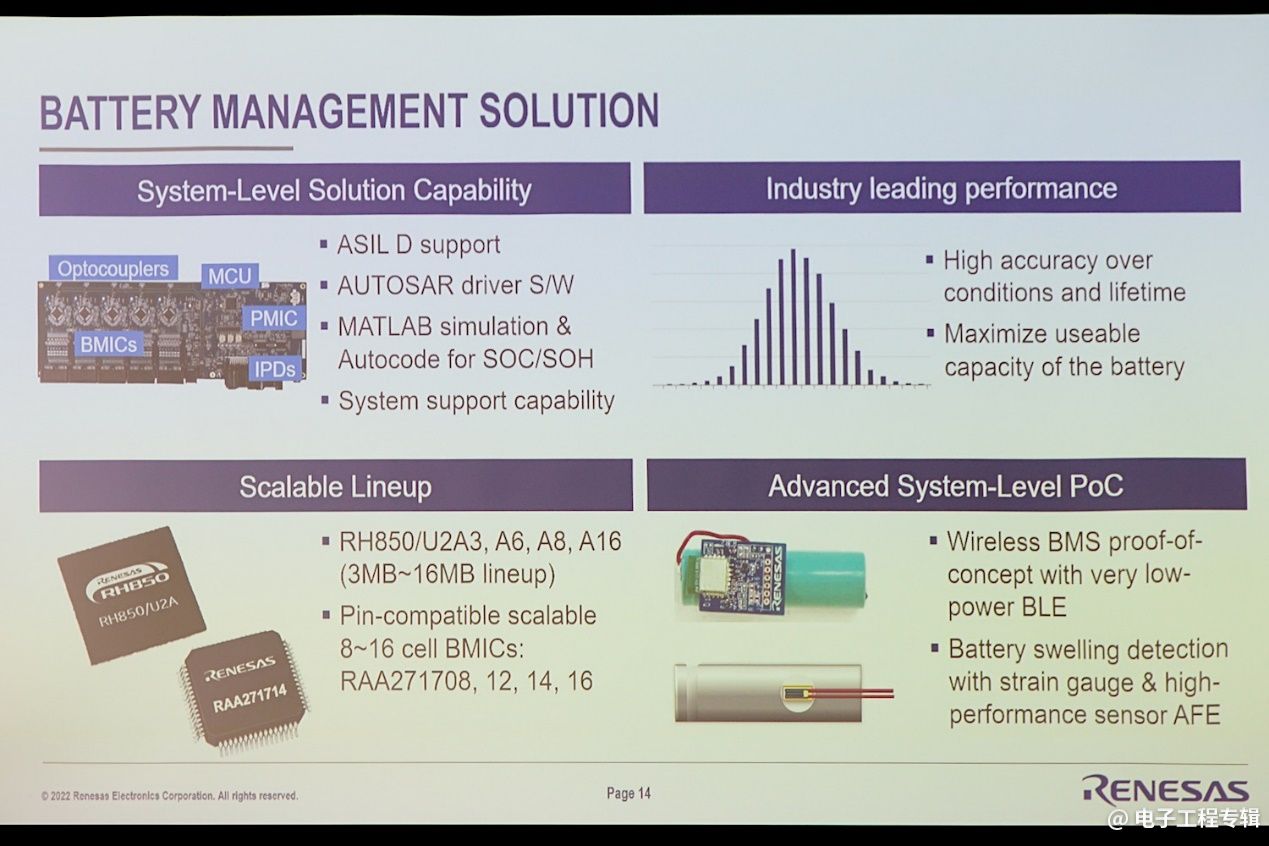

瑞萨目前也在开发无线BMS,方案也在慕尼黑华南电子展上做了展示;介绍中提到“SmartBond TINY是全球最小、功耗最低的低功耗蓝牙5.1片上系统”,无线电池管理用的就是蓝牙连接...赵明宇说,目前在谈无线BMS技术的车企很多,这个产品预计会有爆发式增长

比如以BMS(电池管理系统)为例,“以前瑞萨在BMS系统里就提供单片机,我们主要是协同友商提供完整的系统。”赵明宇说,“但在收购Intersil以后,Intersil的模拟前端产品,能够侦测电池电量、电压、电流,把这些信号反馈给主控芯片进行实时状态判断。”不仅是模拟前端,还包括PMIC、IPD、光电耦合器等,“形成闭环打包方案”。

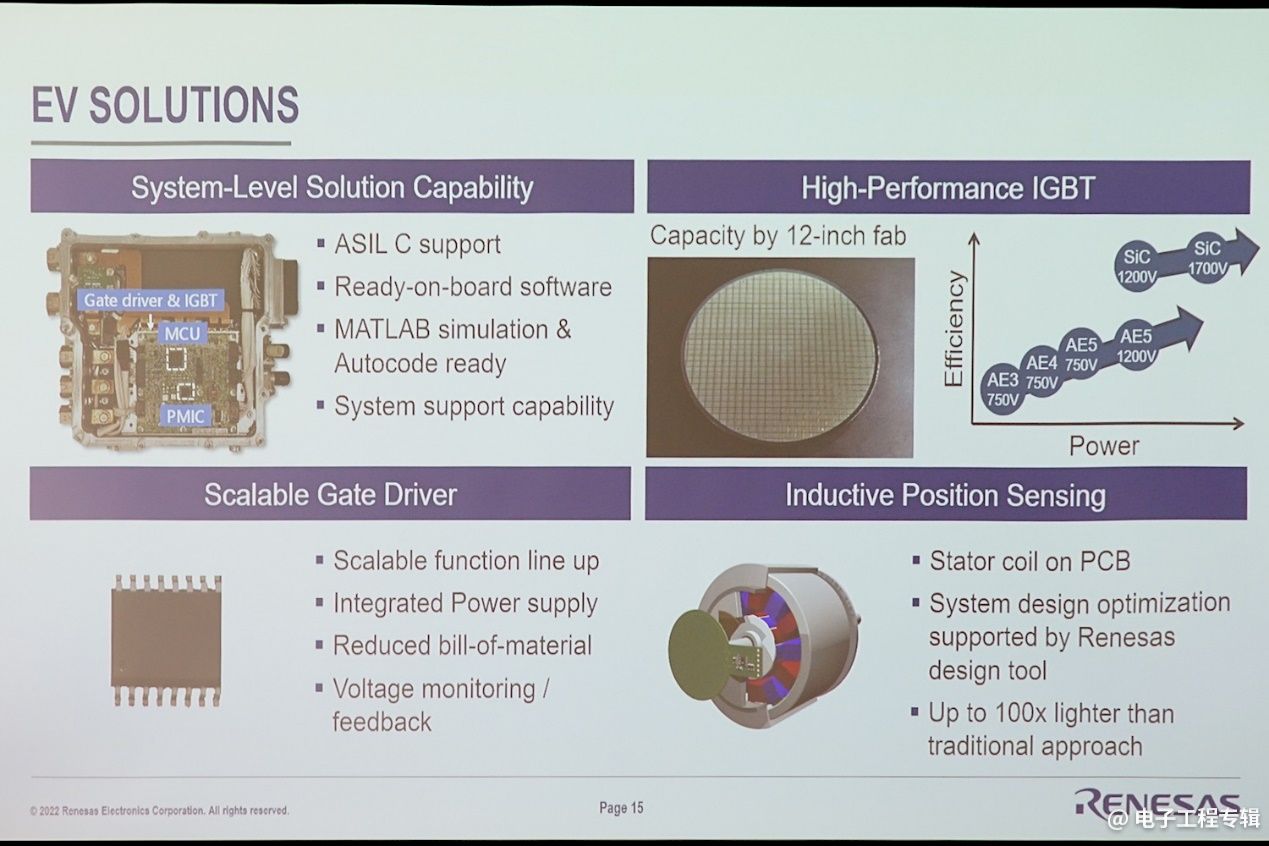

这是EV产品中,瑞萨Winning Combo的一个例子。再举个ADAS/AD产品的例子。从自动驾驶的角度来看,感知、决策、执行三个环节,瑞萨都已经有了对应的产品和搭建起来的完整解决方案。而最新收购的Steradian会成为未来瑞萨毫米波雷达方案的一环。Steradian“提供高解析度的图像雷达系统,包括基于四路的RF CMOS的雷达transceiver,带宽是5GHz(76-81GHz),也把咱们国标77GHz覆盖在里面了。”所以Steradian的这项收购,也显然会对瑞萨的中国市场产生作用。

如此前Vivek Bhan所说,瑞萨本身在这套方案中还提供pre-regulator、PMIC、ADAS SoC和Timing IC。所以收购Steradian显然也是Winning Combo策略中很重要的一环。而在未来瑞萨的雷达产品发布之后,加上瑞萨已经布局的车载摄像头ADAS,瑞萨于ADAS/AD领域的覆盖也就达成了显著的完善化。

“这是市场发展需求,我觉得瑞萨是满足了市场发展的需求。”赵明宇谈到这种完整解决方案、一站式服务策略时说,“提供更完整的软硬件打包方案,本身就会减少客户开发、商务上的成本。”这大概也是当前市场的写照。

中国市场的独特性

前文Winning Combo电机控制系统的例子中,提到瑞萨在其中提供预驱。赵明宇特别补充说:“我们在中国市场提供的预驱产品是针对中国客户需求进行设计的。设计资源由总部加上瑞萨中国区设计团队。这个产品非常适合国内新能源车,而且成本比竞品更有竞争力。”“像这样中国设计的产品,我们希望越来越多的模拟产品或者功率产品能够按照这个思路走。”

在我们看来,瑞萨为中国市场特别作“定制开发”大约有三个原因。首先是因为瑞萨这家公司的诞生历史,瑞萨“1998年进入中国,首先进来的就是研发团队,当时还没有销售职能”。“我们可能是全球半导体公司在中国设计团队力量最多的企业了。”赵明宇说,“北京、苏州的研发团队不仅做测试与部分模组开发,这个团队能够把高性能单片机、SoC从0一直做到量产。”

“设计在中国,制造在中国。”与此同时,近两年并购的企业也“有大量设计资源在中国。现在我们还有专门面对中国市场的模拟器件、功率器件设计团队,能够面向中国客户提供定制芯片开发。而且在汽车方面的感受会更强烈一些。”这种本地研发,如果是“不具有排他性的应用,则也会进入到瑞萨全球产品体系中”。

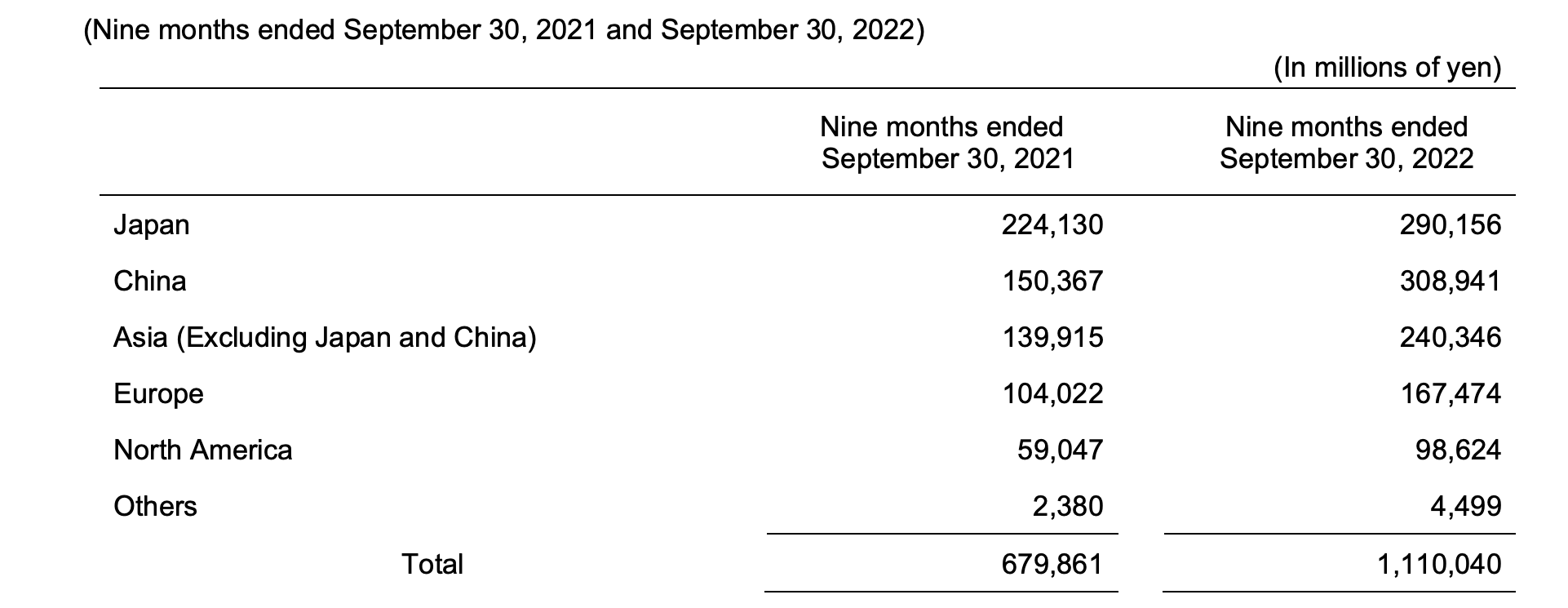

第二,从营收的角度来看,基于瑞萨2022Q3季报,截至9月30日的前9个月,中国市场的营收(3089.41亿日元)已经超过其日本本土市场营收(2901.56亿日元),成为目前瑞萨全球范围内最大的一块市场。中国对于瑞萨的重要性是不言而喻的——虽然这里的营收数字不只是瑞萨的汽车业务。

当然在此之前,中国也始终是瑞萨的营收重要组成部分之一。“其实我们日本市场的营收没有下降,只不过是中国市场的营收增长速度更快了。”赵明宇说,“不管是商业环境还是政治环境,我们认为今年、明年中国市场的增长速率应该都是不错的,而且我们会比兄弟公司有更好的业务发展契机。”

第三,在很多方面,“中国的汽车电子迭代速度远快于日本和欧美市场”,或者说“中国市场的智能化需求远超日本和欧美市场”。我们近一年也从不少汽车电子行业从业者口中听到了类似的说法。“比如中国智能座舱系统迭代周期一般2-2.5年,但欧洲还是4-5年。”赵明宇表示,“这带来一个需求,就是我们的产品要能够支撑客户进行快速迭代、快速导入市场。另外就是较低的开发成本、软件重用度要高、资源投入要少。”

赵明宇还特别举了个行车过程中,座舱内语音拨号的例子。常见的市场需求是唤醒后语音识别,系统会做一次语音确认,防止误拨号。“但中国现在很多Tier 1、主机厂定义的需求不是这样;而是借助DMS系统的摄像头来监控嘴型,基于嘴型来分析所说的数字与之是否吻合,一旦吻合就直接拨出去了,也就提升了用户体验。”中国市场这样的“特异化、细化需求”不少,“中国车厂、Tier 1在新能源化、智能化上真的很卷。”

“在这个赛道上,我不认为中国主机厂在跟国外学习或者跟随,而是在走我们自己的路。我们自己定义自己的方向,对器件、方案的需求肯定越来越跟全球其他市场不同。”这也契合了瑞萨在中国市场的研发与制造布局,应当也是瑞萨现在关注的市场增长点之一。

看重软件定义汽车作为行业发展方向、产品覆盖更广的Winning Combo组合销售策略,以及面向中国市场的独特性所做的布局,是我们从本届慕尼黑华南电子展上瑞萨身上看到的几个大方向。

从更大的范围来看,或许这也不仅是瑞萨汽车业务的方向,更是同类市场参与者共同在关注的方向。在这个过程里,像“软件定义汽车”这种前两年听来只是概念的东西,现如今就芯片厂商的角度来看,已经在有序布局了。