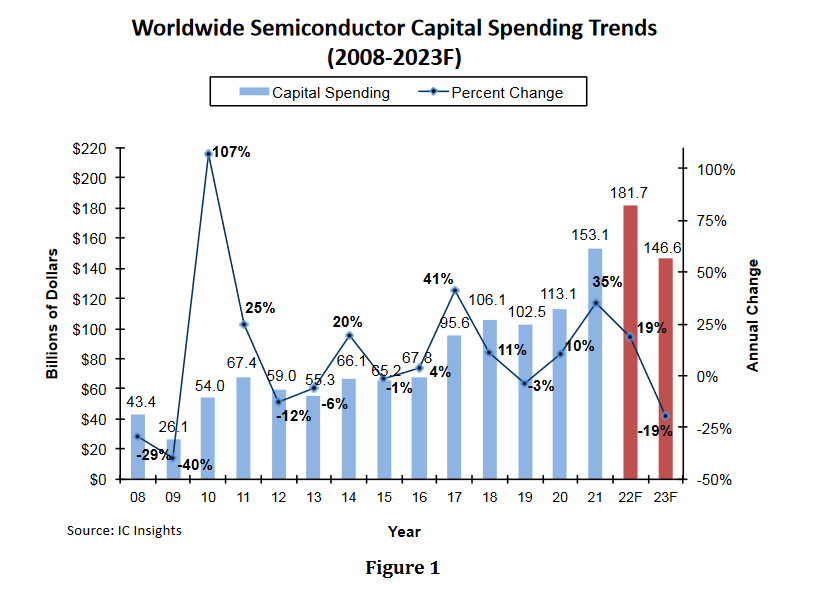

内存市场疲软和美国对中国半导体生产商的制裁,是导致 2023 年半导体资本支出预期下降 19% 的两个驱动因素。

今年年初,由于新冠疫情(Covid-19) 后经济活动强劲,半导体供应商订单大量涌入。旺盛的需求推动大多数晶圆厂的利用率远高于 90%。许多半导体代工厂以 100% 的利用率运营。 2022 年的资本支出预算已经到位,以反映强劲的持续需求。

然而,在今年年中,这种前景突然发生了变化。飙升的通货膨胀迅速减缓了全球经济,迫使许多半导体制造商减少了激进的扩张计划。

因此,IC Insights 修改了其 2022 年全球半导体资本支出预测,显示今年增长 19% 至 1817 亿美元(图 1)。修订后的数字低于最初预测的 1,904 亿美元和 24% 的增长。尽管与最初的展望相比有所下调,但修订后的资本支出预测仍将达到创纪录的高支出水平。

图1:全球半导体资本支出趋势(2008-2023F)

如图所示,2020 年半导体行业资本支出增长 10%,2021 年激增 35%。如果今年行业资本支出如预期增长 19%,这将是首个三年资本支出达到两位数的时期自 1993-1995 年以来半导体行业的增长。

随着内存市场在今年下半年崩溃,预计疲软将持续到 2023 年上半年,预计明年内存的资本支出将至少下降 25%。此外,美国新颁布的对中国半导体生产商的制裁,特别是有关从美国公司购买半导体生产设备的制裁,预计将导致中国半导体行业资本支出在 2023 年削减 30% 或更多。

总体而言,这两个因素是预测 2023 年全球半导体行业总支出下降 19% 以及自 2008-2009 年全球金融危机以来最大降幅背后的推动力。 (EETC编按:当年因金融危机导致全球半导体行业支出降幅高达40%)

值得注意的是,作为今年早些时候通过的美国 CHIPS 和科学法案的一部分,IC Insights 预计向美国半导体供应商提供的 520 亿美元补助不会用于半导体资本支出。相反,IC Insights 认为,大多数收到这笔钱的美国半导体生产商将用它来代替他们在没有收到补助金的情况下本应花费的费用。

换句话说,预计 CHIPS 和科学法案的资金不会成为其原本计划的“半导体行业支出”的“附加”资金,而是可能会取代半导体生产商在 CHIPS 和科学法案的资金无法获得时的预算资金。