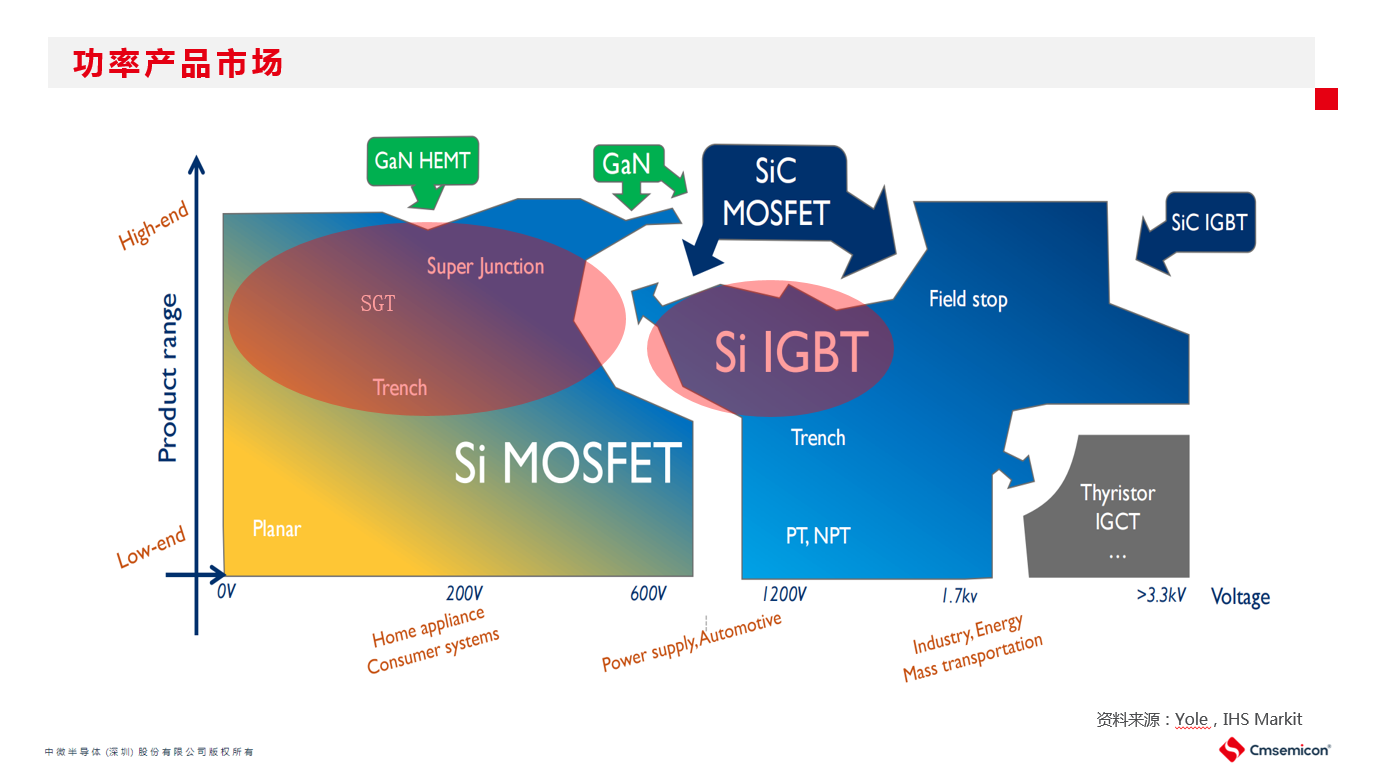

虽然近年来,第三代半导体如氮化镓(GaN)和碳化硅(SiC)器件开始被广泛采用,但在当前的功率器件市场中用得最多的还是硅基 MOSFET 和硅基 IGBT,第三代半导体的销售额占比仍旧偏小。据市场研究机构Yole Développement 的数据, 硅基 MOSFET 中主流产品以小电流MOS、大电流SGT以及高压的超结(Super Junction)为主,硅基IGBT中比较常见的是Field stop工艺的600伏、1200伏和1350伏产品。

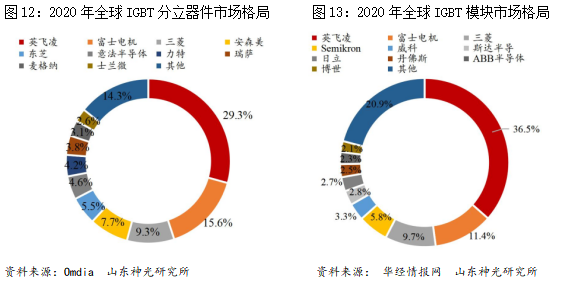

根据Omdia、Yole、IHS Markit等调研机构给出的功率器件厂商市占数据,2020年至今,英飞凌在MOSFETS、分立IGBT和IGBT模块市占上都是当之无愧的头把交椅。国产器件方面,MOSFET厂家中的华润、士兰微,分立IGBT厂家中的士兰微以及IGBT模块中的斯达半导也开始进入全球排名前列。

2020年全球IGBT分立器件及模块市场格局(资料来源:Omdia,华经情报网,山东神光研究所)

功率器件国产化速度快于全球市场增速

“根据我们对整个功率器件市场的预测,无论是MOSFET还是IGBT,从2020年到2026年整个市场还会有持续的增长。唯一一点受疫情影响的是MOSFET在消费电子领域会有下滑。” 11月11日,在由国际科技媒体集团Aspencore举办的2022国际集成电路展览会暨研讨会(IIC Shenzhen 2022)同期“第24届高效电源管理及功率器件论坛”上,中微半导体(深圳)股份有限公司功率电子事业部市场总监 吴微 对国产功率半导体市场的发展和整体趋势做了分析,并介绍了中微半导功率产品的一些替代优势应用。

中微半导功率电子事业部市场总监 吴微

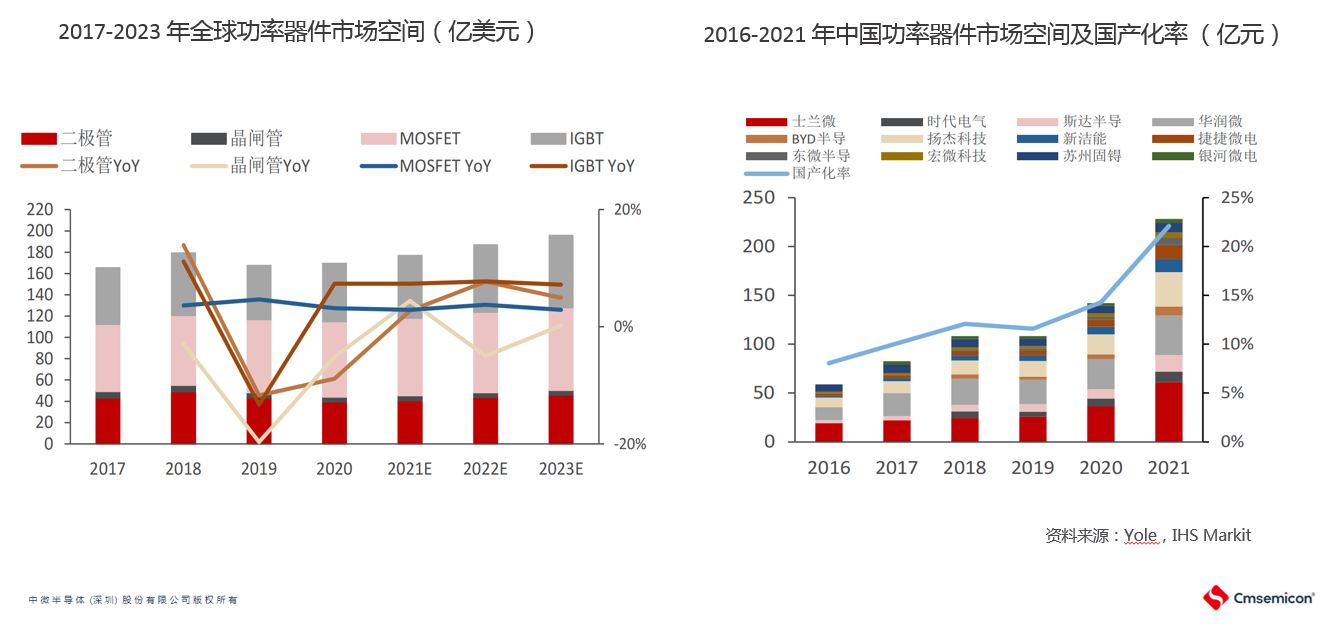

吴微分享了来自Yole和IHS Markit关于功率器件总体市场空间的数据。从2017-2023年全球功率器件市场空来看,销售额最大的品类还是以MOSFET为主,其次是IGBT和低端二极管产品。从2016-2021年中国功率器件市场空间和国产化率来看,士兰微是国产化进程中贡献最大的厂商,主要产品是IGBT以及IPM模块,其次如华润微的MOSFET和二极管产品,扬杰科技的二极管产品也都有不俗表现。

吴微认为,全球功率器件市场整体在缓慢地往上增长,而国产化的步伐走得比全球市场增速更快,这也意味着国产功率器件厂商今后还有很多机会可以挖掘。国产功率器件目前整体趋向如何?应该如何发展?吴微也给出了自己的思考。

一、由于中高端功率MOSFET和IGBT自给率不足10%,国产替代空间巨大;

二、向价值量更高的产品转型,通过提升性能和降低成本推动晶片向集成化、小型化发展;

三、新能源汽车、可再生能源发电、变频家电等快速发展推动;

四、从技术迭代角度看,倚重制程工艺、封装设计和新材料迭代,整体趋向模块化。

中微半导的功率产品及应用场景

就中微半导自身在功率器件业务的情况而言,目前MOSFET和IGBT芯片平台主要包括以下几个方面。MOS中的LDMOS属于专利产品,再加上常见的中低压Trench MOS 和 SGT MOS均已实现量产,超结高压平台(SJ MOS)还在开发中; IGBT 平台中的用于家电领域电机驱动的FS Trench已经量产,RC FST产品正在开发中。

“我们对功率器件产品的定义和芯片研发平台建设,都从市场需求出发。研发阶段主要包括设计与仿真、工艺流程确认及品质设计,再到封装、热学分析、生产测试及极限参数,最后推广到市场上。”吴微说到。

中微半导低压MOS产品主要应用(图自:中微半导)

据介绍,中微半导的低压MOS产品主要以Trench和SGT两种为主,基于8吋和12吋晶圆制造平台。内阻范围0.75mΩ-40mΩ,有SOT23、PDFN5*6、PDFN3*3、TO-252等多种封装形式可选。产品的应用领域以电源产品、电池保护以及电机驱动为主。“不同的应用对MOS要求不一样,电源中注重高频,锂电保护中则存在很多并联,电机因为与整个系统结合较强,所以更关注电机短路之后的保护。”

中微半导的高压产品以IGBT为主,采用高功率密度Field-Stop Trench工艺平台,涵盖从600V到1350V的产品线,7-50A电流规格。主要应用领域是家用电器、变频驱动以及储能逆变等,其中1350V方案主要用于家电产品。

针对各类应用提供完整解决方案

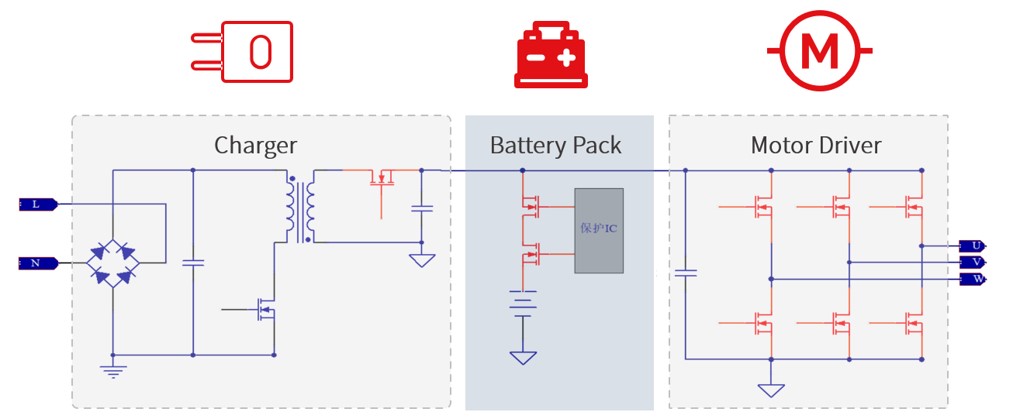

除了供应元器件,中微半导体还提供从MCU、模拟器件到功率器件的完整解决方案服务。吴微现场展示了一款针对小水泵、小风扇和筋膜枪的小功率电机方案,采用其方案的终端有很多已经量产。这类方案以30-40V,功率 120瓦以下为主,最有性价比的是10到40毫欧左右的Trench MOS产品,小型化封装可以为节省PCB面积。

中微半导体的低压小功率电机方案框图(图自:中微半导)

功率稍大的工具类产品,例如家中常用的吸尘器等电动工具功率在几百瓦到1000瓦左右,他们对于功率器件产品的要求是很小的内阻,并且能承受较大电流。吴微表示,中微半导针对这类客户提供SGT类的1-4毫欧小内阻产品,封装形式一般以PDFN5*6和TO-252为主,针对小型吸尘器还有PDFN3*3封装。

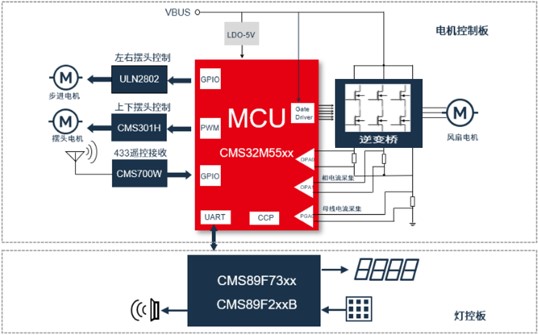

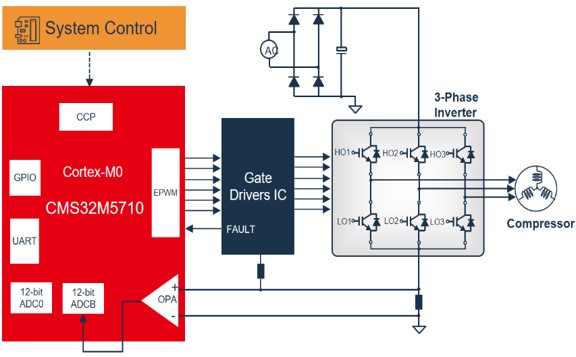

高压电机驱动的方案大部分也是与家用电器相关,例如厨电中的油烟机和冰箱,工业风扇也会用到。这类应用中微半导对应的主控是CMS32M5510、CMS32M5710方案,配合600V 7A的IGBT,基本上可以满足所有的220V输入的电机,覆盖从100-300W之间的所有应用。

中微半导体的高压电机驱动方案框图(图自:中微半导)

最近两年不少原先做户外电源的厂商,都在关注储能市场,为此中微半导开发了单向/双向两套完整的升压逆变方案。其中1200W锂电输入,220V逆变输出的单向储能采用其600V 20A IGBT;2000W锂电输入的双向可快充方案里采用600V 50A IGBT。

中微半导体的储能逆变系统方案框图(图自:中微半导)

创新与品质管控

除了从系统应用出发提供整体解决方案,并对客户更快速交付以缩短产品开发周期外,中微半导也从功率器件本身进行了一些创新。吴微表示,中微半导在功率器件领域的着力点是从工艺制程出发,最底层的专利技术,最具特色的锂电保护CSP产品,“半导体厂商多一些创新,才能让功率器件产业发展得更好。”

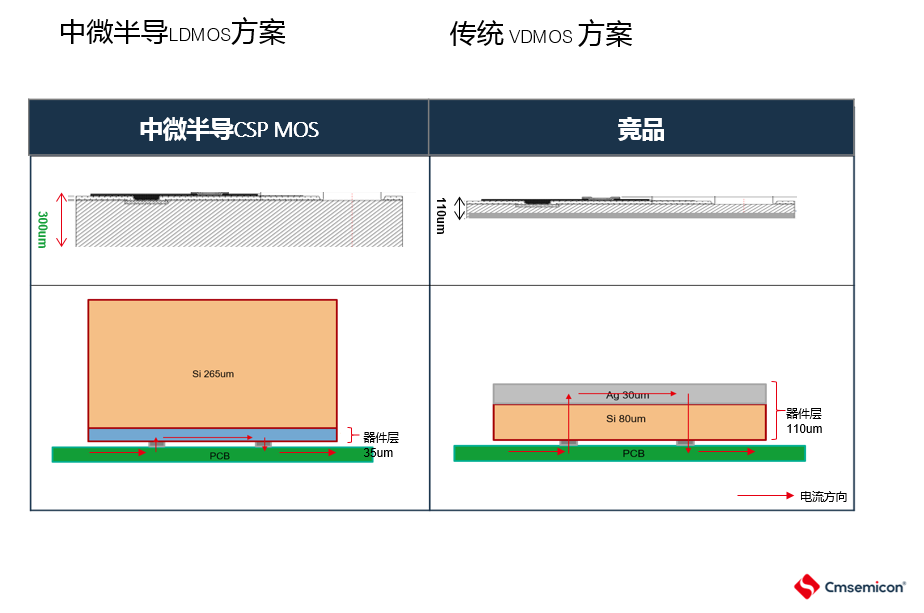

据介绍,CSP封装的MOS主要针对消费电子,包括手机、平板和可穿戴设备的锂电保护。目前该产品是中微半导体和Fab厂合作,从工艺层面开始创新的,与市面上现有的所有产品路线都不一样。如下图所示,吴微表示,中微半导CSP MOS的生产流程更简单,能在12吋产品上大批量生产,同时对设备的需求也是国产化设备就可以满足工艺要求,这意味着在产品成本管控上有一定的优势。

对于客户端而言,CSP工艺的芯片厚度会比传统VDMOS更厚,由于封装材料本身是很薄的,用PCB板级的贴片工艺来贴晶圆层面的器件,110μm厚的硅材料容易出现机械损伤。“但中微半导的CSP MOS可以将器件层减薄到35μm,对客户端贴片来说也没有问题,产品兼容性上实现全覆盖,不需要更改任何东西。”吴微说到。

上图是CSP MOS的典型应用。据介绍,鉴于该产品的特色,目前中微半导接触到的很多平板电脑(PAD)厂商都已经开始采用。

好产品离不开品质管控,吴微表示,把控质量一直都是中微半导的头等大事,功率器件作为电控系统中承受高电流、高电压、高热量的核心部件,也是系统中容易引发失效关键点。中微半导体在产品管理的全过程中引入质量管理体系,从品质设计、生产管理、可靠性试验三个方面不断优化提升产品品质。

在可靠性测试环节,中微半导会进行MSL Preconditioning、High Temperature Reverse Bias、High Temperature Gate Bias、High Accelerated Temperature and Humidity Stress Test、Temperature cycle、High Temperature Operating Life、Low Temperature Operating Life等7项标准测试。

不单单做平替,要做到“无可替代”

“在做国产功率器件这件事上,国内厂商如果只是做一个器件的替换,往往会更关心性能和价格,在很多的市场环境下价格甚至更重要。”吴微说到,“这样芯片厂商除了做工艺上的创新,没有太多剩余可操作的空间。所以功率器件公司对工艺的开发也是整个研发团队的重点工作。”

但是功率器件的周边还会有很多搭配的产品,如数字、模拟以及算法,这些产品在客户端产品的开发中也能起到关键作用。所以除了替换,国产厂商还应该想“怎样让整套方案做到无可替代”。吴微展示了公司在电动工具里中微半导的创新方案,下图两套都是中微自己的方案,但一步一步走下来把成熟、固定化的方式都通过集成的方式让芯片变得和别人不兼容,同时方案从整体结构上更简洁。

这种创新就是芯片级的硬件创新。以电机驱动为例,一般电机驱动里会有MCU、驱动、功率器件以及温度和电流检测几个部分,这类拓扑结构很难有大的改变。但从方案的角度,却可以有千奇百怪的组合,可以把MCU和驱动组合,也可以把驱动和功率器件结合针对另一部分市场。不同的集成方式都会带来对不同应用的可能性,需要贴近市场、聆听市场的声音来判断这类优化是否有价值。

除了芯片级创新,还可以用“硬件+软件”的形式来进行系统级来创新。例如,电流是不是可以不用通过检测电阻来检测?温度是不是一定需要用热敏电阻(NTC)?因为NTC本身并不敏感,温度传输检测反应速度是秒级的,“我们可以思考如何做到功率器件温度更实时的检测以及做保护、驱动。这些都可以通过集成、软件算法的响应调整来实现。如果想把交给客户的整体方案做到无可替代,就必须要拓展我们的创新空间。”吴微总结道。