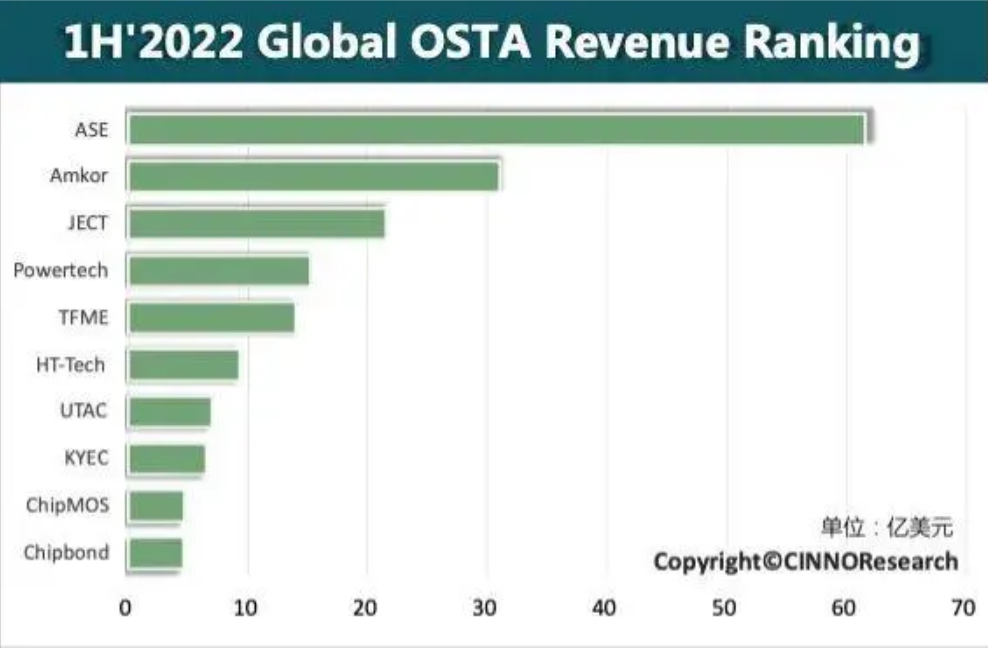

据CINNO Research最新报告显示,2022年上半年全球半导体封测 (OSAT) 前十大厂商市场营收增至约175亿美元(约1254.75亿元人民币),同比增16.7%。

CINNO Research表示,未来业内对于体积更轻薄、数据传输速率更快、功率损耗更小芯片的需求将继续提高,而先进封装作为延续摩尔定律的重要手段,已成为未来全球封测市场的主要增量,市场规模将持续增长。报告指出,入围企业排名Top10与2021年上半年企业保持一致。其中,中国台湾地区企业5家,中国大陆地区企业3家,美国企业1家,新加坡企业1家。

图:全球前十大半导体封测 (OSAT) 2022 年上半年经营情况;图源:CINNO Research

CINNO Research 公布的全球前十大半导体封测2022 年上半年经营情况如下:

No.1:日月光控股(ASE)营业收入同比增长约 27.1%,位居第一。由于HPC、汽车、5G、IoT增长和不断扩大的芯片用量导致强劲的终端需求,2022年上半年封测事业汽车电子营收较去年成长 54%。

日月光总部在台湾,于1984年成立。日月光是全球最大的独立半导体组装于测试服务公司,主营业务是半导体封装测试、芯片前段测试、晶圆针测和后段落封装等相关材料。

No.2:安靠(Amkor)营业收入同比增长13.5%,位居第二。由于对数据中心和高性能计算需求的增加,该部分产品营收同比增长27%;同时,在汽车和工业方面营收同比增长16%。由于客户群体的粘性以及长期合作协议的绑定,WB和Lead Frame的产能利用率目前还是相当稳定。

安靠国际科技是一家美国半导体产品封装和测试服务提供商。该公司成立于1969年,自2005年总部从美国宾夕法尼亚州威彻斯特搬迁至亚利桑那州坦佩。公司为芯片制造商提供封装和测试IC服务。

No.3:长电科技(JECT)营业收入同比增长约8.5%,位居第三。长电科技在5G通信类、高性能计算、消费类、汽车和工业等重要领域拥有行业领先的半导体先进封测技术。公司将进一步推进高密度集成SiP集成技术、2.5D/3D晶圆级小芯片集成技术的生产应用和客户产品导入。

长电科技于1972年成立,主要从事研发、开发及生产销售半导体方面的业务,在电子组件、专用电子电器装置方面销售情况是相对可观的。

No.4:力成科技(Powertech)营业收入同比增长约8.9%,位居第四。力成科技上半年营收创历史同期最高。在数据中心、车用电子、高阶运算的需求下,DRAM产能需求持稳。由于消费电子市场销量的下降和库存调整,NAND&SSD方面也将受影响,但数据中心的需求将维持。公司将持续保持Flip Chip及先进封测技术在逻辑芯片业务上的发展。

力成科技总部在台湾,于1997年成立。主要业务是晶圆针测、封装、测试、预烧至成品的全球出货。

No.5:通富微电(TFME)营业收入同比增长约33.4%,位居第五。通富微电封测营收大幅增长得益于各大基地同步实现突破,崇川工厂、南通通富、合肥通富及通富超威都各自完成了众多新产品的导入和量产及关键客户的突破,同时预计下半年将小规模量产客户5nm产品。

通富微电在成立1997年成立,主要从事集成电路封装和测试。公司目前拥有先进的封装技术,其中包括Bumping、WLCSP、FC、BGA、SiP等。包括的产品也有很多圆片测试、系统测试。

No.6:华天科技(HT-Tech)营业收入同比增长约6.9%,位居第六。华天科技现已具备 Chiplet封装技术平台,同时已完成大尺寸 eSiFO 产品工艺开发,通过芯片级和板级可靠性认证。

华天科技成立于2003年12月,主要经营集成电路封装、测试以及进出口和对外投资等。

另外,联合科技(UTAC)、京元电子(KYEC)、南茂科技(ChipMOS)、颀邦科技(Chipbond)分列第七至第十名。

CINNO Research认为,未来随着5G通信技术、物联网、大数据、人工智能、视觉识别、自动驾驶等应用场景的持续增加,业内对于体积更轻薄、数据传输速率更快、功率损耗更小芯片的需求将继续提高,而先进封装作为延续摩尔定律的重要手段,已成为未来全球封测市场的主要增量,市场规模将持续成长。