电子工程专辑 在2022集邦咨询半导体峰会上,集邦咨询资深研究副总经理 郭祚荣Ken表示,PC、服务器、智能手机、显卡、消费市场的内存产品价格在2022年的下半年有很大程度的下跌,下跌起步10%起,该情况将持续到2023年上半年,到2023年下半年会有所缓和。

各内存产品价格预测中,PC DRAM DDR5的下跌幅度有“13%-18%”“23%-28%”,从数字上看都大于DDR4下跌“13%-18%”。造成这种现象,一方面原因是DDR5的市场份额还远小于DDR4。

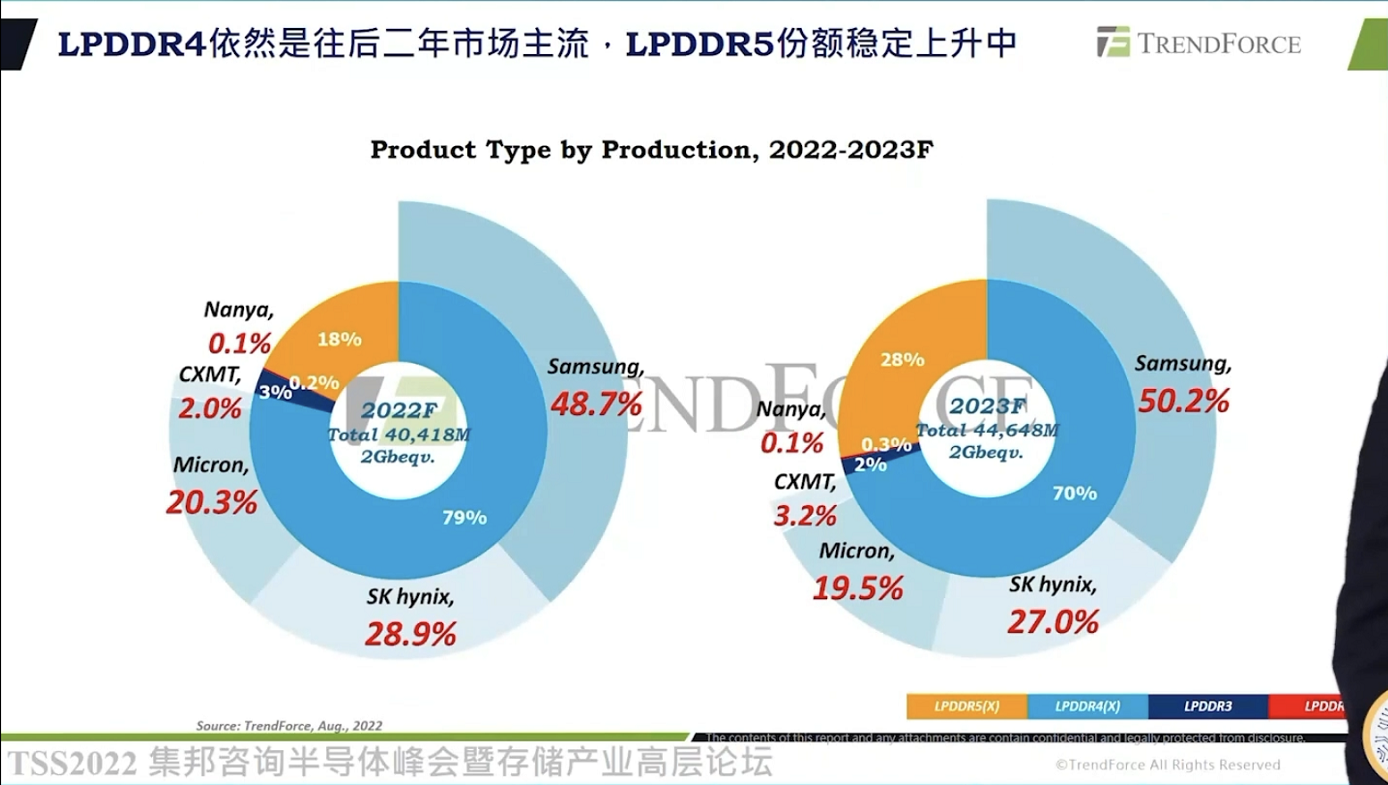

以LPDDR5为例,2022年LPDDR5占有18%的市场份额,到2023年份额稳定上升至28%,但其比例远低于LPDDR4的市场份额,尽管LPDDR4的市场份额会有所下降,从2022年79%下降至2023年70%。

LPDDR4依然是往后2年的主流市场。不过从图表来看,该市场的头部企业名单虽不变,但全球排名第二的SK海力士市场份额却将从2022年28.9%缩小至2023年27%,第一的三星和第三的美光,以及第四的CXMT(长鑫存储)市场份额均有较小幅度的增长。

对比2014年Q1-2022年Q2期间的各内存主要供应商营业利率情况,三星以50%居得首位,其次是SK海力士的43%,第三是美光科技的42%,第四是南亚科技的30%。

在面临全球各领域内存需求成长大幅下降,供过于求的情况,全球头部内存厂的晶圆投片量也以保守为主。据集邦咨询数据,预计全球内存厂晶圆投片量预估4Q22F的总投片量是1657(单位:千片/月,下同),1Q23F的总投片量还环比下降,仅有1656,预计到4Q2023F也仅微量增长至1753。

以年来计算的话,2022年三星、SK海力士、美光科技的总投片量分别是2610、1750、1440,2023年的总投片量大约是2724、1680、1450。

对比头部三家企业在2022/2023年产出量年成长预估中,在2022年,三星、SK海力士、美光科技的产出年成长率分别是21%、19.1%、16.3%,到2023年所较大幅度的下滑,分别是13%、12.5%、12%。

图注:全球内存厂晶圆投片量预估2022-2023(单位:千片/月)

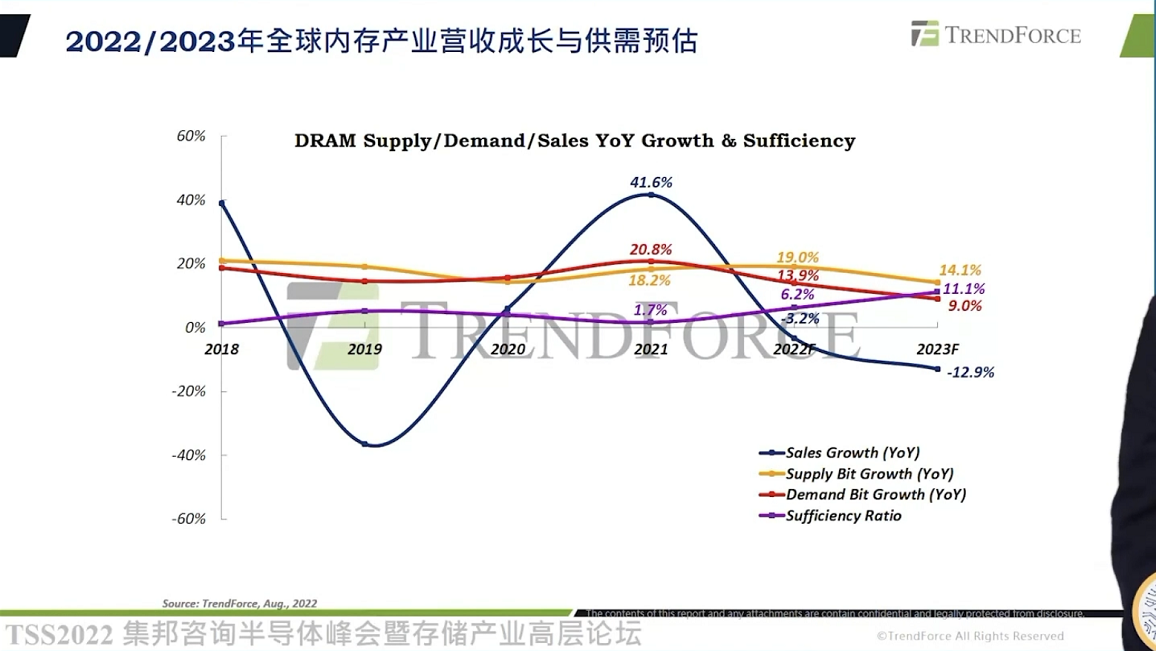

郭祚荣表示,他从业多年,还是首次遇见全球内存产业的需求位增长率低于10%。

集邦咨询预测,全球内存产业2022年的需求位增长率将从13.9%下跌至2023年的9%,供应位增长率从2022年的19%下跌至14.1%,销售增长率从2022年的-3.2%再度跌至-12.9%。

集邦咨询表示,伴随疫情带动企业数位转型加速,除了服务器出货更聚焦于数据中心外,也让新型态的存储器模块开始聚拢,其中尤以CXL 规范的模块为主。由于服务器系统的插槽数量有限,因此透过CXL的采用使整机高速运算时能够避开该限制,增加可支援系统运用的DRAM数量。

2023年server CPU如Intel Sapphire Rapids与AMD Genoa不但将支援CXL 1.0,以及DRAM模块将采用DDR5,再者,为了使AI与ML(Machine Learning)的运算有效运行,部分server GPU也将导入新一代的HBM3规格,因此在存储器厂商与多家主芯片提供者的规划下,新一代存储器世代已经逐渐形成,期望在2023年陆续斩获市场。

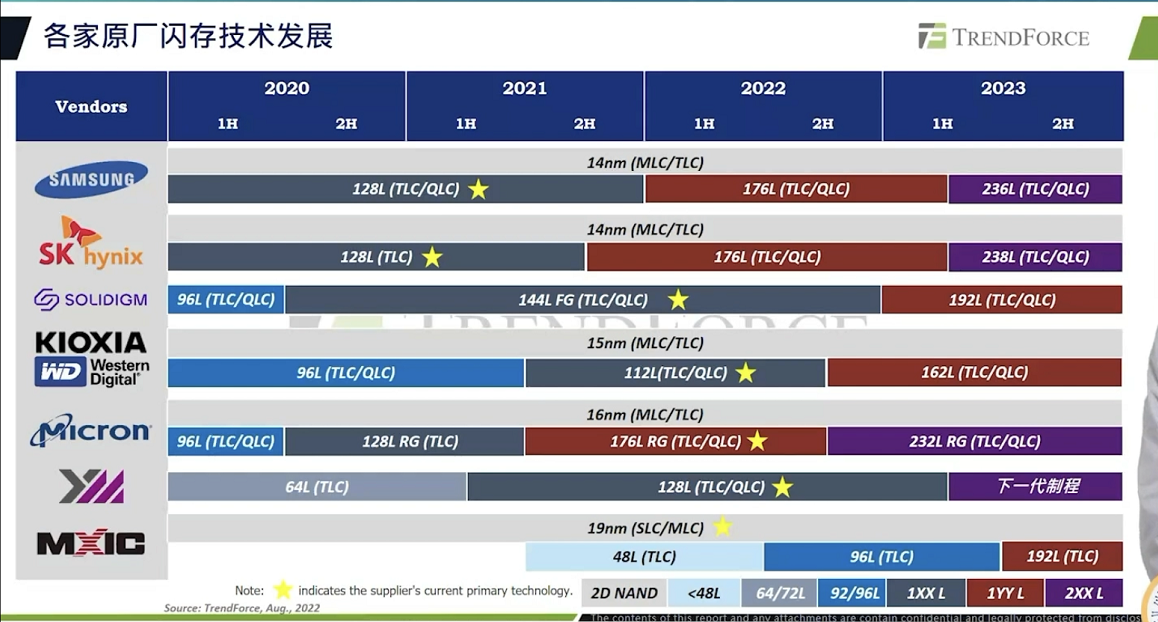

NAND Flash方面,2023年堆栈层数加速,预计将有三星、SK海力士、美光、长江存储四家供应商迈向200层以上技术,甚至部分厂商也将量产PLC(Penta Level Cell),期望在单位成长进一步优化下,有机会取代HDD在服务器上的应用。

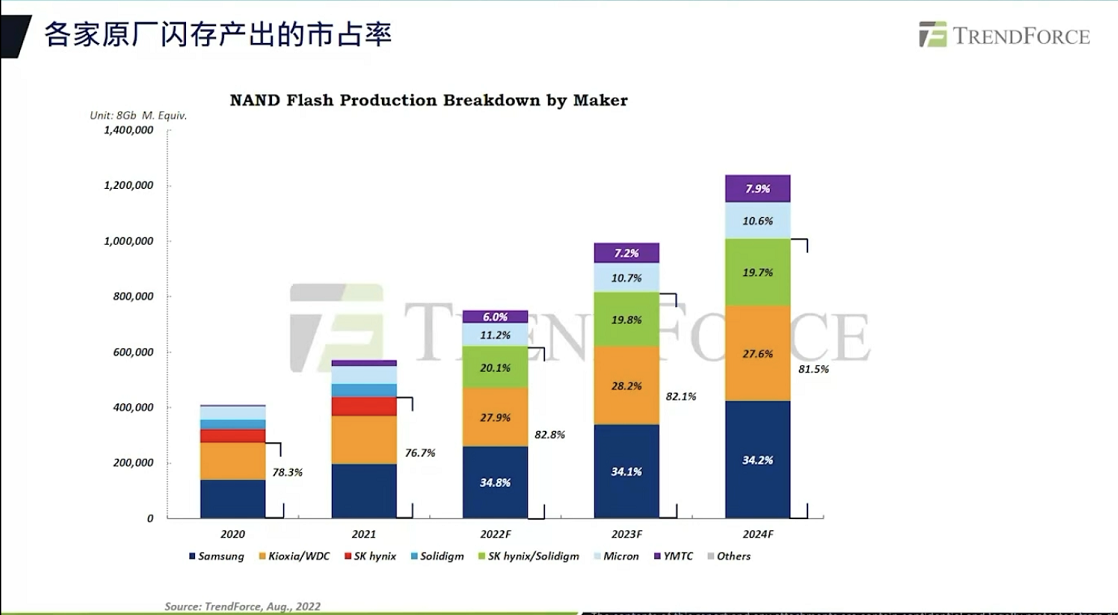

长江存储到2024年闪存产出的占有率有望高达约8%。在终端设备闪存需求情况下,服务器将是未来增长的主要动力。

在SSD传输界面上,2023年随着Intel Sapphire Rapids及AMD Genoa的量产,enterprise SSD界面将进一步提升至PCIe 5.0,而传输速度更可达32GT/s,用以AI/ML等高速运算需求,也有助于enterprise SSD平均搭载容量的快速提升。

存储价格难以止跌,供应链该如何应对半导体周期变数,做到有效止损?在11月10-11日由Aspencore主办的2022 IIC ShenZhen将在深圳大中华交易广场举办,届时将有“全球分销与供应链领袖峰会”与大家共同探讨话题,同期举办的还有全球CEO峰会、第24 届高效电源管理及功率器件论坛、国际工业4.0 技术与应用论坛,共同探讨电子产业动向及技术趋势等,欢迎大家参与报名。

- 请教一下,是否有一些价格预测的方法呢?这些数据是否可信呢?