近日,由Omdia主办的2022中国显示产业研讨会圆满落幕,以显示为始,专注显示供应链全链条市场研究,围绕16个主题演讲,覆盖汽车、智能手机、AR/VR、车载显示、电脑、电视等多个热门领域,以一屏折射多行业未来全球趋势。

需求复苏、技术迭代,主要体现在新兴应用领域

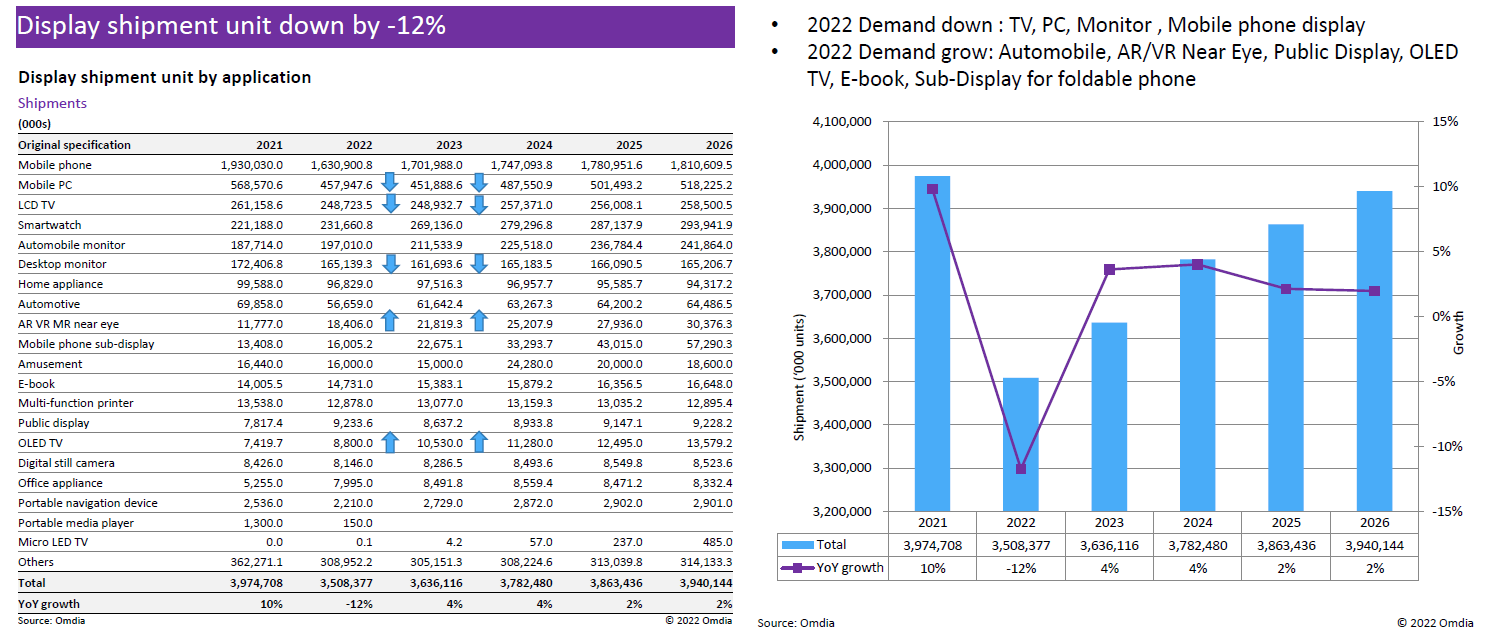

基于对平板显示市场和技术当前概况以及未来发展趋势的研究,Omdia显示研究部门总经理谢勤益在开场演讲中指出,从整个面板市场的需求来看,2022年下跌的趋势非常明显,面板市场整体的出货量在今年下降达到12%,主要集中在电视、PC、监控器和智能手机领域。但与此同时,车载显示、AR/VR近眼显示,OLED TV、E-book以及折叠手机面板市场呈现了增长趋势,这些新兴应用在其他需求都下探的时候仍然保持增长,因此也代表了整个面板产业长期的发展趋势,将吸引更多面板厂商在产能以及技术上不断投入。

总结当前,他则提出了关键词“矛盾”。这个“矛盾”可从多方面体现,其一,受到后疫情市场电子消费需求减缓以及俄乌战争和全球能源材料短缺而导致能源、原材料和食品通货膨胀等因素的影响,消费者整体换机需求减慢,造成2022年面板市场和价格的持续下滑。根据Omdia数据显示,今年Q3面板厂商产线的产能整体利用率环比上季度预期继续出现8%的下滑,跌至69%,这与过去两年面板行业的高速增长形成巨大反差;其二,尽管终端市场的需求由于通货膨胀以及提早替代等效应而不断下探,但是高阶的面板需求却在持续上扬,例如更高阶手机、折叠手机、AR/VR近眼显示、车载显示以及OLED电视的面板等。这也透露了整个面板产业的价值提升必须透过技术提升这一发展途径,因此,面板厂商必须针对更长远的未来基于技术做布局。

图1. Omdia对未来全球显示面板的需求预测

展望未来,谢勤益强调了两个字——“复苏”,当前供过于求最严重的时间点已过去,面板厂商也在逐渐减产。Omdia预计2023年终端市场的需求会逐渐复苏,整个面板产业的出货量将增长4%,这部分增长也主要集中在上述新兴应用。而对于面板厂商来讲,由于采购的前置更需要在今年的Q4或者明年的Q1提早布局。

三大重点领域前景审慎乐观

在面板的终端应用中,Omdia也就智能手机、近眼显示AR/VR以及车载显示等多个领域分别做出预测:

智能手机:2022年上半年,全球智能手机的出货量从6.6亿部左右下跌到6亿部,同比下降8%。同时,2022年下半年仍会延续此下降趋势,Omdia预计2022年全年,全球智能手机的出货量大约在12.49亿部,同比下降6.7%。

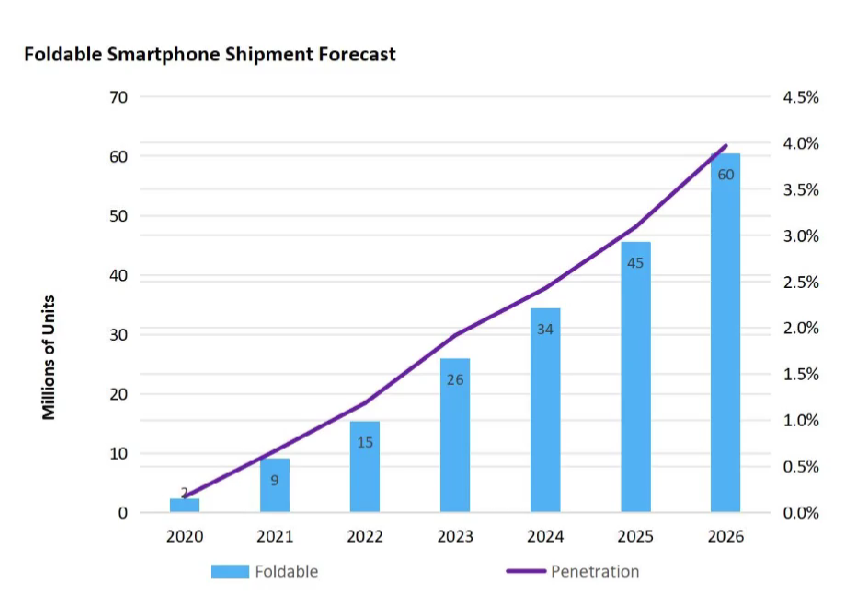

此外,就智能手机硬件的创新来看,整个智能手机的创新已经进入瓶颈期。目前的换机需求主要来源于2大维度的技术推动:第一,折叠手机。伴随主流手机品牌厂商的参与和规划,Omdia将折叠手机的全球出货量略微上调,预计2022年将达到1500万部左右。2023年得益于更多OEM的加入,预计整体出货量为2600万部。第二,5G手机。今年第2季度,5G手机的渗透率已经达到49%,但由于整体市场需求不振叠加5G手机均价较高的因素,目前还是呈现缓慢上升的态势。未来,只有将5G手机的价格控制在250美金以内,才会对市场占比形成较大突破。

图2. Omdia上调折叠手机出货量预测,预计2023年将达2600万部

AR/VR近眼显示:由于2021年元宇宙浪潮席卷加上AR/VR设备全球出货量超过1000万台,AR/VR在2022年始终是热度话题。但站在系统角度,AR/VR等近眼显示设备在屏幕、用户界面/机器感知以及计算能力/连接三大维度都还不算成熟,叠加元宇宙降温的因素,Omdia对整个近眼显示设备市场呈谨慎乐观的态度。

从面板维度来看,Omdia对于AR设备的屏幕出货量预估较为保守,预计到2027年面板才会真正起量达到1,000万片,这也是由于AR设备的显示技术预计还需3~5年的时间才能真正成熟。而VR设备的光机设计相对简单,加上应用场景更为明确,预计届时将有接近1亿片的面板出货量。

图3. Omdia就AR/VR设备面板出货量的长期预测

从显示技术来看,Omdia表示未来在高阶市场上,VR设备会以Micro OLED屏幕为主,中低阶市场则主要采用性价比更优的TFT LCD;而AR设备虽然现阶段仍以Micro OLED为主,但拥有更高显示亮度的Micro LED才是AR显示未来的真正发展方向。

事实上,截止2021年底,据Omdia统计,中国对于Micro OLED的整体投资金额已经超过45亿人民币,已经超过市场整体需求。因此中国Micro OLED的面板厂商应将着力点落在商业模式的发展和演进上,究竟是单芯片模式更好还是双芯片模式更好,业界目前仍没有统一定论,但它们二者在商业模式上确有较大区别,这也会给整个产业链上下游的厂商带来不同机遇,而这才应该是整个Micro OLED产业未来2~3年关注的重点。

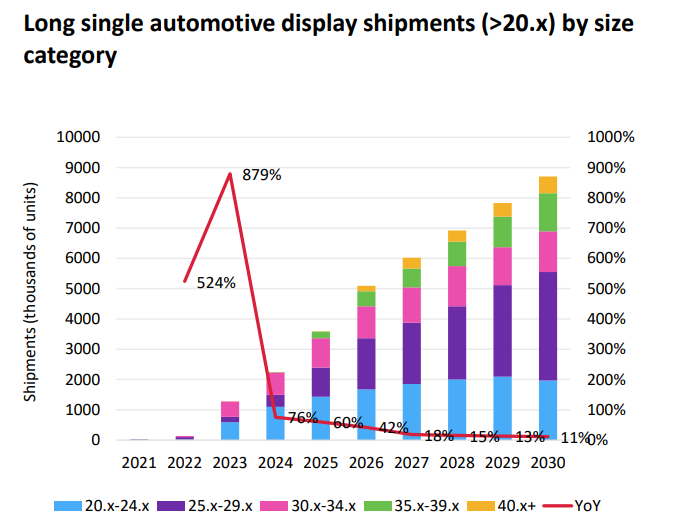

车载显示:车载显示市场是目前为止主要应用领域中唯一一个拥有小幅正增长的市场,其对于整个面板产业的影响,亦是2022 Omdia显示产业研讨会剖析的重点之一。Omdia在显示产业大会上也预计车载显示市场未来几年都会保有个位数的稳定增长。

就车载面板的细分应用来看,中控台显示器的搭载率已经很高,所以未来几年的增长幅度较小,但以后视镜、HUD为主的类别将迎来更高增长。

图4. Omdia基于车载显示的细分应用做出未来预测

回归数字驾驶座舱的设计维度,我们已经看到超大屏幕成为当前的设计主流,会在2030年之后达到接近900万的出货量,虽然数量不太多,但这主要是因为其成本和技术要求都相对较高。此外,在车载显示市场,局部背光调节的需求愈加明确,Omdia预计在2027市场需求将达到千万量级,以此成为进入主流市场的分水岭。

图5. Omdia按照车载显示超大屏幕的尺寸做出未来出货量预测

整体来看,2022年是很多产业发展的分水岭,也是面板产业从数量转向质量、对技术长远布局的转战之年。