电子工程专辑讯 美光公布2022财年第四财季的惨淡营收,并警告市况更加艰难。美光CEO直言,各行各业客户的芯片订单都在减少。

截至9月1日的年度第4季(上季)美光财报显示,美光的收入同比下降了约20%至66.4亿美元,为两年多来首次下降,不及预期的66.93亿美元;净利润为14.9亿美元,合每股1.35美元,同比下降45%。

展望未来,美光的预期异常悲观:预计下一财季的营收约为42.5亿美元,远远不及市场分析师的平均预期60亿美元;剔除部分项目,预计每股收益约为0.04-0.10美元,更是相较于分析师预期的0.87美元差距甚远。

美光首席财务官马克·墨菲(Mark Murphy)预计,从明年5月开始的本财年下半部分,情况将有所改善,不过,“展望未来,宏观经济的不确定性很高,能见度很低。”

援引陆行之在脸书上发布的看法表示,“有些半导体龙头股价持续跌破近年底部,仍嘴硬不改 2023 年展望,美光今日开一枪,预期 2022 年第四季 (9~11月)是 6 年来首次亏损及季增/年增营收大幅衰退。消息公布后盘后股价不重挫,反而利空出尽小跌,就是建议公司尽量坏消息一次放出,不要硬撑。”

陆行之同时整理出美光财报及财测的几个重点:

1. 归因于跌价/减产,美光预期第四季营收 40 亿至 45 亿美元,季衰退 32%~40%,年衰退 45%,远逊于彭博社分析师预期 SK 海力士季增持平,南亚科小跌 3%,未来分析师下修整体相关产业公司获利(DRAM/闪存制造/设备、封测、内存接口、电源管理),降评压力大。

2. 美光预期第四季毛利率大幅下滑到 25%,远低于彭博社分析师预期 SK 海力士、南亚科 34%。

3. 美光预期第四季营业亏损(-1%),远低于彭博社分析师预期 SK 海力士 14%、南亚科 17.6% 营业利益率。

4. 公司公布第三季库存 4.97 个月(不清楚是否是历史新高,但应是 10 年新高),季增 36%,年增 61%;

5. 美光宣布砍 2023 年整体资本预算 30%,砍设备预算 50%,对 2023 年整体供需平衡有帮助,但对内存半导体设备商不利。

6. 美光预期今年 PC 市场下跌 15%,符合市场预期。

美光CEO梅赫罗特拉承认,各行各业的客户都在削减订单,以减少未使用的芯片库存。该行业正在经历一个艰难的定价环境。

研调机构IC Insights日前表示,自 2020 年下半年持续到2022 年 5 月,DRAM 市场蓬勃发展已经宣告结束。数据指出,在今年5月创下两年多以来最高月销量后,全球DRAM产品销售额,6月减36%,7月再减21%,7月市场规模较5月缩水约一半。

而6 月和 7 月出现的 DRAM 销售急剧下降并不只是简单的短期异常现象。

对通胀飙升和经济衰退的担忧削弱了消费者在新智能手机、电脑、电视和其他电子产品上的支出,南亚科 2022 年 8 月的 DRAM 销售额(以美元计)比 3 月的 DRAM 销售额下降了 53%。

三星联席首席执行官兼半导体部门负责人Kyung Kye-hyun 表示,“今年下半年看起来很糟糕,截至目前,明年似乎并没有明显改善的势头。

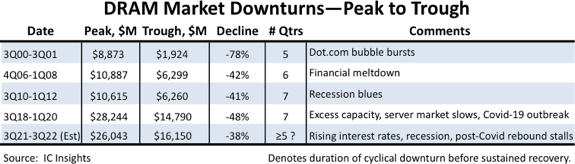

自 2000 年以来的几次 DRAM 市场崩盘,低迷持续时间 5 个季度,每次都导致 DRAM 市场下跌至少 41%。

IC Insights指出,估计 DRAM 市场在 22 年第三季度将比 21 年第三季度达到顶峰时小 38%,预计 DRAM 市场将在 22 年第四季度和明年初出现更多下行空间。