市调机构Counterpoint Research近日在最新发布的全球蜂窝物联网模组和芯片组应用追踪报告中指出,在今年第一季度,由于受到疫情和部分地区出货受阻的影响,全球蜂窝物联网模组出货量同比增长35%,相比去年全年的同比增速59%有所下降。

根据最新发布的报告数据,尽管进一步面临供应链收紧、疫情导致的阻塞以及宏观经济下行等不利因素,今年第二季度全球蜂窝物联网模组市场依然坚挺,蜂窝物联网模组出货量同比增长20% 。这一增长是由正在进行的数字化转型推动的,涉及部分关键基础设施和物流领域的潜在应用,并由Cat.1和NB-IoT等蜂窝技术来满足。此外,随着物联网行业进入新的增长阶段,模组厂商也在不断改进产品、在整个价值链上建立伙伴关系,同时也收购了一些关键的竞争对手。

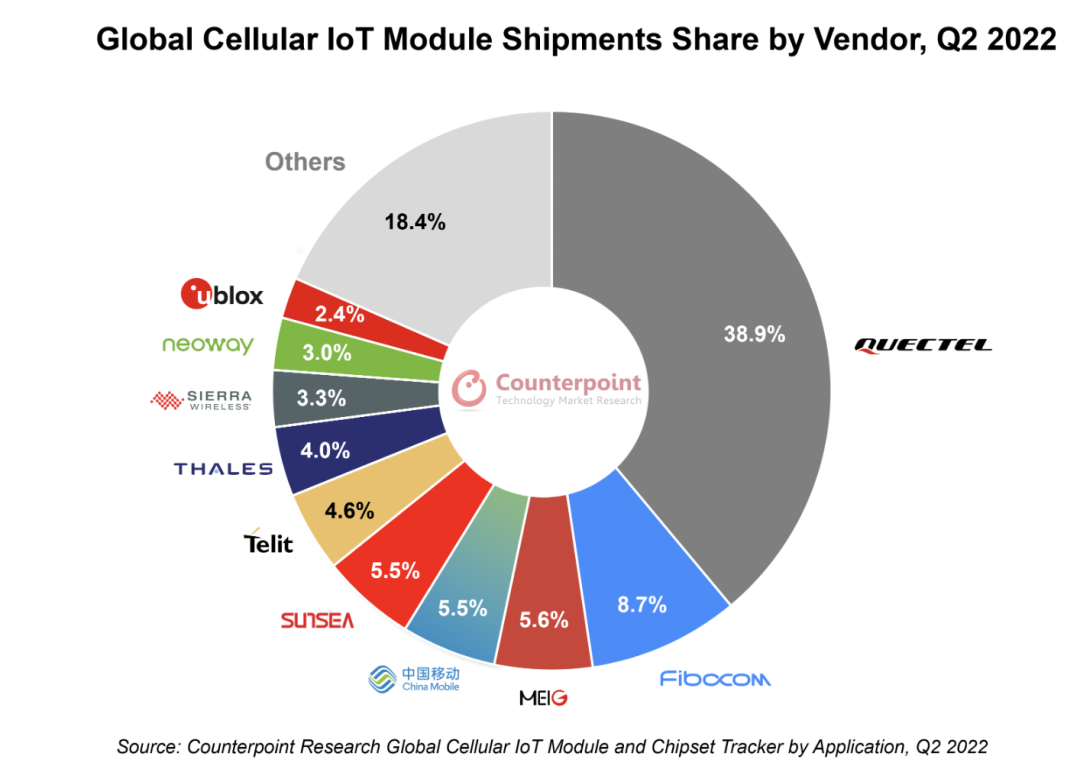

从排名(下图)来看,前三名厂商占据了市场的一半以上。

Source:Counterpoint Research

中国厂商市占高达2/3

相比于今年第一季度模组厂商出货量的排名情况,第二季度时,Quectel(移远通信)和Fibocom(广和通)依然稳居第一、第二,MeiG(美格智能)则从第七名一跃成为第三,中国移动和Sunsea(日海智能)并列第四,富士康则跌出了前十。

其中,移远通信模组出货量同比增长47%,进一步扩大了与其他厂商的差距,出货份额等于排名后九位的其余厂商的出货之和。二季度,移远分别推出了基于高通和 UNISOC 芯片组的4G Cat.4智能模组 SC200E 和 SG150H。此外,移远还在 Kigen 的帮助下推出了 iSIM 支持的 LPWA 模组 BG773A-gL,通过该模组,它将能够针对 POS、智能计量、资产跟踪和可穿戴设备等 M2M 应用。

广和通模组出货量同比增长12%,近60%的模组出货量来自中国市场。此外,广和通已经与高通、联发科、 UNISOC、 Sequans 和 Autotalk 建立了合作伙伴关系,以扩大其在国际市场的份额,帮助广和通填补与移远在全球物联网模组市场上的巨大差距。

美格智能在经历了2022年Q1因中国疫情管控而导致的缓慢增长之后,实现了较大增长,从而助其进入全球前三大物联网模组行列。在专注于高端物联网模组应用的同时,美格智能也正向快速增长的4G Cat 1 bis 市场扩张,瞄准 POS、工业、资产跟踪、智能电表和企业等应用。同时,美格智能正在使其供应商组合多样化,已经与快速增长的4G 芯片组厂商 ASR 合作,面向4G Cat.4模组市场,尤其是竞争激烈的中国市场和其他低成本的国际市场。

中国移动通过迎合其庞大的现有和潜在客户群以及广泛的蜂窝网络,通过与芯翼信息科技合作,专注于低端应用,有助于双方瞄准从2G 向4G 过渡的物联网应用。同时,中国移动不断增长的5G 业务及其在整个价值链上的合作伙伴关系,将帮助这家全球最大的运营商在未来几个季度迅速扩大其端到端5G物联网解决方案的规模。

日海智能(芯讯通 + 龙尚科技)在过去10个季度中一直在持续改善其业绩。其正在采取与其他中国企业类似的战略,即为国际市场提供基于高通的解决方案,并为中国本土市场提供基于联发科/展锐/ASR/芯翼的解决方案。此外,日海智能还增加了 ASR 作为高通之外的合作伙伴,以满足日益增长的需求。

Telit是全球物联网模组供应商排名中首位非中国企业。Telit 专注于 LPWA双模式、4G Cat 1和 LTE-M 技术,以应用于工业、医疗、资产跟踪、路由器/CPE和能源等领域。目前,该厂商已推出4G Cat.1 bis 工业级模组,以瞄准亚太和欧洲、中东和非洲市场。随着2G 和3G 技术的退网,该模组可以用来替代中低端应用。在收购Thales(泰雷兹)之后,Telit有可能成为中国以外最大的模组供应商,并最终在规模上与移远通信相媲美。

中国市场依旧占据半壁江山

从地区市场看,中国虽然在今年一季度时,蜂窝物联网模组的需求环比下降了11%,但截止到二季度为止,中国仍然是全球最大的物联网市场,依旧产生了物联网领域一半以上的需求。在智能锁、监控系统和路由器等产品需求的推动下,今年以来,移动物联网模组市场较前几个月略有回升。紧随中国之后,排名第二、第三的北美和西欧市场也同样在稳步增长。此外,由于增长基数较低以及智能表计、远程通信、 POS 和汽车应用的推动,印度成为物联网模组市场增长最快的国家,二季度同比增长高达264%。

从2020年全球蜂窝物联网模组市场形成三家国内厂商+三家国外厂商组成的“3+3”的主导格局开始,中国企业的地位就在不断提升。如今,几家中国厂商已经完全撑起全球蜂窝物联网模组市场半壁江山,地位也在进一步得到巩固。

最火的物联网应用

Counterpoint Research副总监Mohit Agrawal在谈到物联网领域的主要连接技术趋势时表示:“包括NB-IoT,4G Cat 1,4G Cat 4,4G Cat 1 bis和LPWA-Dual Mode在内的五大技术在本季度占据了80%以上的出货量。由于 2G 和 3G 技术的逐渐淡出,以及对中低端应用更高需求的推动,我们见证了 4G Cat 1 和 4G Cat 1 Bis模组出货量的不断增加。为了满足非洲、亚洲和东欧等一些新兴市场特定某些低成本的应用,一些模组制造商仍在提供2G模组。5G物联网模组出货量保持稳定,价格仍然高居不下,且许多项目仍处于试验阶段。至少需要几年时间才能达到一个拐点。我们预计,2023年下半年,5G物联网模组将会有所增长,并具有良好的全国5G覆盖范围和规模。”

在谈到物联网领域的关键连接技术时,前五大通常包括:NB-IoT、4G Cat.1、4G Cat.4、4G Cat.1 bis 和 LPWA-Double Mode,这些技术对应的模组也占到了第二季度出货量的80% 以上。同时,由于2G和3G技术的衰落以及中低端应用需求的增加,4G Cat.1和4G Cat.1 bis模组的出货量还将会进一步增加。

Source:Counterpoint Research

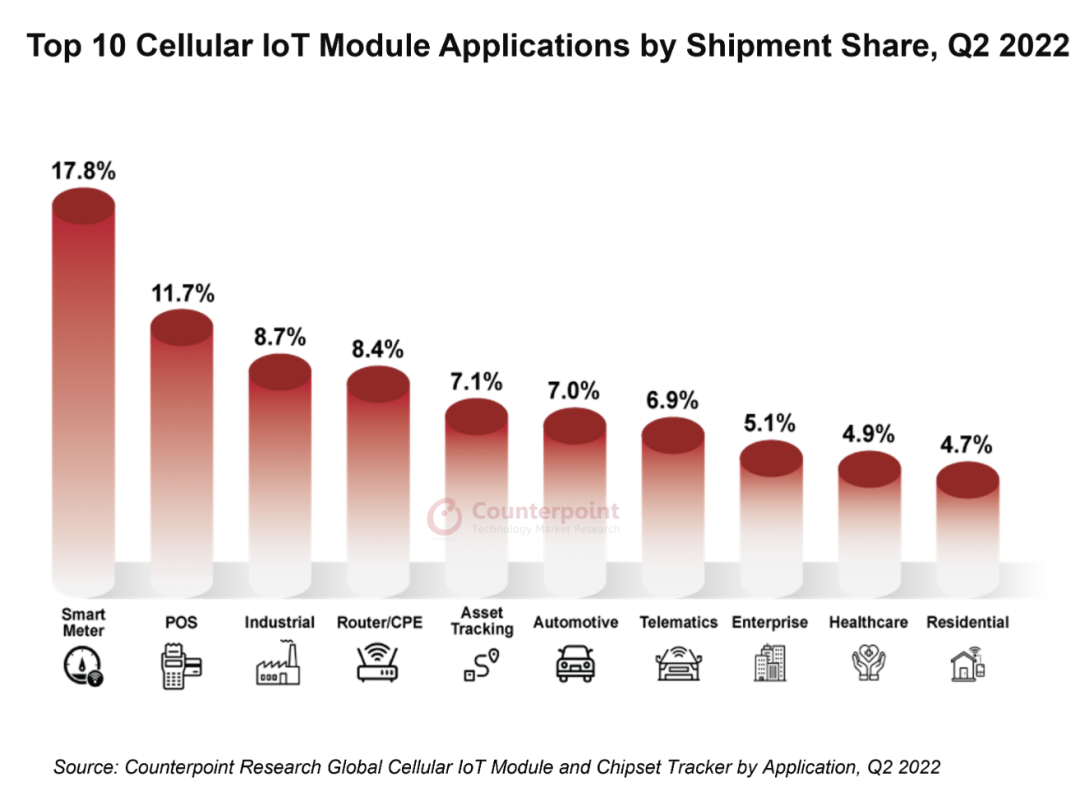

不过,Counterpoint的报告也表示,一些模组运营商仍在开发2G模组,以满足非洲、亚洲和东欧等一些新兴市场的特定低成本应用。同时,5G物联网模组的出货量保持稳定,价格仍然很高,但许多项目仍处于试点阶段,至少需要几年时间才能达到拐点。在今年第二季度,前五大蜂窝物联网应用分别为智能表计、 POS、工业、路由器/CPE 和资产跟踪,占据了物联网模组市场的一半以上。

Source:Counterpoint Research

与上一季度相比,路由器/CPE和住宅市场有了显著的改善,资产追踪应用也首次占比超过7%,而由于第二季度时中国的汽车工业表现不佳,汽车连接市场并没有表现出太大的吸引力。

物联网模组厂商的整合开始显现

当前,物联网模组市场正在经历一个关键阶段,中国厂商日趋壮大,前十大物联网模组供应商中已有半数来自中国,加上地缘政治竞争和数据隐私问题日益严重,这使得国际品牌感受到了更大的压力,也让其他厂商看到了在这一领域进行整合和划分的机会。因此,第一波市场整合开始逐渐显现:Telit 收购了Thales的蜂窝物联网模组业务,并收购了物联网解决方案设计公司 Mobilogix;在本季度,Semtech也收购了领先的蜂窝物联网和路由器供应商Sierra Wireless,以建立一个端到端的无线物联网产品组合。Counterpoint高级研究分析师Soumen Mandal表示,这意味着西方的厂商正试图变得更加一体化,通过整合也可以获得规模效应和竞争优势,至少在价格或价值上可以与对手展开竞争,并有机会在整个价值链中获取更多价值。

Counterpoint Research每季度都会对80多个物联网模组供应商、12个芯片供应商、18个物联网应用程序和10个主要地区的1500多个物联网模组SKU的出货量、收入和ASP表现进行跟踪和预测。