全球电子纸产业伴随数字化、ESG可持续发展趋势而高涨,基于电子纸省电、低碳的优势,使电子纸平板、电子货架标签、电子笔记本等产品快速渗透至消费和商用市场。

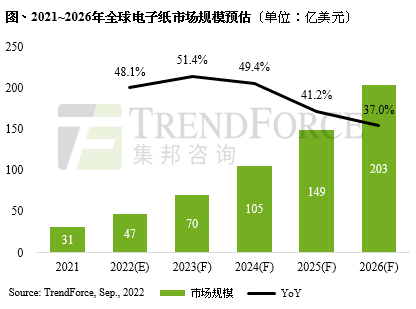

据TrendForce集邦咨询预估,2022年全球电子纸市场规模约46.5亿美元,年增48.1%,至2026年将有望达到203.4亿美元。目前元太是全球最大电子纸模组、电子墨水薄膜与其他相关材料、以及电子标签等成品供应商。

元太除了有新产线持续挹注其营运表现外,最大获益来自与多家厂商的结盟合作,例如与清越科技、亚世光电、江西兴泰科技等电子纸模组厂合作开发推动电子纸产业化,运用彼此的技术、制造与市场优势,扩大电子纸在中国市场的应用版图。

2021年元太宣布扩充新竹旧厂4条产线,从最初的2条材料产线扩增到6条材料产线,最后1条产线产能将于2023年第一季释出。

另外,目前元太正规划2024年新竹厂办的2条新材料产线,其产能相当于现有的3条产线总合,亦计划在桃园观音、扬州扩建新厂。

电子纸产品如电子纸平板、电子标签,主要是由显示模组、无线传输芯片、电池三部分组成。

其中,电子纸显示器模组的内部结构是电子墨水涂布在一层塑料薄膜上,再贴上TFT面板,需经由驱动 IC 控制形成像素图形。而电子纸 TFT 面板应约配置11 颗驱动 IC。

随着电子纸趋势持续朝向大尺寸荧幕推进,驱动 IC 配置数量也将随之增加,有助于供应商天钰、晶宏与晶门未来五年于电子纸领域的表现,尤其电子标签驱动IC市场主要由这三家公司均分。

天钰方面,主要产品多集中在电视、PC等消费性电子产品,其次则是电子标签、电子纸,EPD及TCON IC占整体市场营收约15%。

晶宏方面,目前其EPD IC订单能见度已达2022年底, 而STN驱动IC订单以车用、工业用仪器设备与白色家电领域居多,该厂商已将部分产能转移至12吋厂。

据TrendForce集邦咨询了解,2020~2022年晶宏用于电子标签驱动IC有约75%产能来自12吋晶圆代工厂,且目前正积极推进12吋80nm、70nm,相较其他竞争者采用 8吋晶圆代工厂来说更具有成本优势。

晶门的部分,电子书阅读器、电子标签均有涉及,主要产品为 EPD 驱动 IC、OLED 驱动 IC、Mobile IC 与大型显示IC。

TrendForce集邦咨询表示,从电子纸市场未来趋势与现有数位技术应用来看,各类电子纸产品可融入智慧物流、智慧仓储、智慧零售等领域以取代传统用纸,透过云端平台及物联网的布建,可以随时更改货架标签、实时取得库存量信息,进而降低人力成本、减少传统纸张用量。

尤其在数字化、可持续发展的态势下,零售、物流与仓储等相关企业对采用电子纸平板、电子标签等产品的意愿将大幅提升,加上随着彩色电子墨水屏技术快速提升,各类电子纸产品从黑白走向多彩化发展,成为电子纸市场规模的主要成长动能。