物联网产业兴起以来,智能家居概念下的智能音箱、扫地机器人等各类智能家电带来了大量MCU需求。例如在智能音箱中实现语音交互,在扫地机器人中实现动作控制,甚至智能电饭煲中的温度控制都离不开MCU。与此同时,汽车在向电气化、电子化、智能化的转变过程中,MCU产品需求日趋旺盛,市场不断扩大。

然而2020年全球陷入芯片缺货潮,MCU由于供给相对集中,成为了最受关注的品类,经历了一场“世纪大缺货”。点击阅读:《缺芯潮中首当其冲的为什么是MCU?》

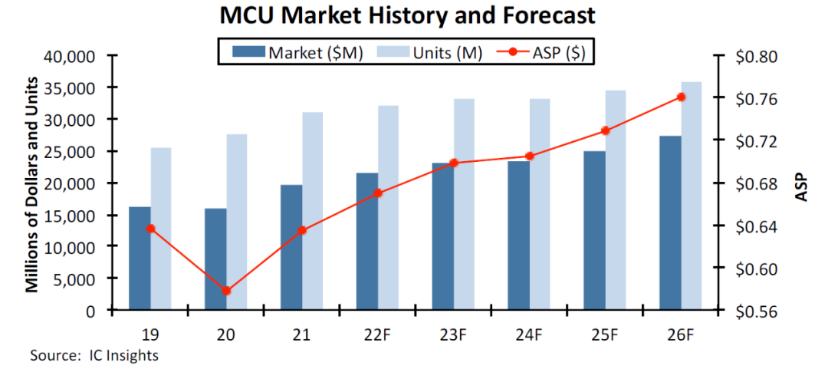

今年3月底,调研机构IC Insights表示2021年MCU平均售价上涨了10%,这是25年来的最大涨幅。MCU全球销售额随着2021年经济复苏的强劲增长而攀升23%达到创纪录的196亿美元,他们预计2022年全球MCU销售额还将增长10%,达到215亿美元的历史新高。

中信证券也曾预测2026年全球MCU市场销售额将达到272亿美元,未来5年CAGR预计为6.7%。

8月17日,Aspencore将在南京国际博览中心2号馆举办2022国际集成电路展览会暨研讨会(IIC),同期举办的“MCU技术与应用论坛”邀请了来自国内外优秀的MCU原厂及上下游软件、方案商到场分享,欢迎大家点击了解具体议程并报名参会:https://iic.eet-china.com/

行情急转直下,砍单!降价!

然而今年第二季以来,受通货膨胀、俄乌冲突、大陆华东地区疫情封控等诸多因素影响,导致全球市场需求下滑。2022年3-5月,市场持续传出智能手机大厂砍单的消息,国内的安卓智能手机厂商今年的出货目标砍去了2.7亿部之多(相比之前的出货目标)。此外,三星今年出货量目标也减少约10%至2.75亿部,近期更是被爆出渠道内的三星手机库存已超5000万部。

其实早在2021年下半年,TWS耳机就出现了崩盘迹象,除了对蓝牙SoC造成致命打击外,对存储器、电源管理芯片、TVS二极管、MCU、阻容感等众多电子元器件也造成了不小的影响,而截至目前并未有其他应用来填补这块市场的空缺,导致前期押宝TWS市场的MCU厂商出现失利,库存压力暴增。

其他消费类电子领域情况也大致相同,下半年来需求的跌速超乎预期,使得手机厂商对于手机处理器、手机电源管理芯片、CIS图像传感器、显示驱动芯片、存储芯片等手机供应链上芯片需求减少,带来了一场半导体芯片砍单降价风暴。

与此同时,由于PC及电视需求减弱,也直接导致了相关处理器及显示驱动芯片需求的下滑。这也使得相关处理器和驱动芯片厂商受到了直接冲击,被迫砍单、降价应对。

相关阅读:《不缺芯了?MCU/模拟IC等6类芯片价格下跌...》

市场普遍悲观认为,下半年市场将会持续恶化,外加通胀、加息、终端需求降温、去化库存、砍单等连锁效应将会冲破半导体厂商信心防线。

消费电子不景气,通用MCU产能突然不缺了

因下游库存升高,先前价格相对硬挺、供不应求的MCU开始出现报价雪崩潮。其中,应用在消费电子上的MCU的价格压力最大,成为继驱动IC、部分电源管理IC与CIS图像传感器之后,又一面临砍单降价压力的关键芯片。

在去年,通用型MCU厂基本上都已向客户调涨过一至两次价格,推动相关MCU厂商的业绩大涨。比如,中国台湾MCU龙头新唐去年获利暴增逾5.5倍,每股纯益7.27元新台币;盛群获利也接近倍增,每股纯益9.04元新台币;松翰也缴出每股纯益8.71元新台币的新高佳绩。大陆MCU厂商这边,兆易创新去年净利润达23.37亿元人民币,同比大涨165.33%;国民技术净利润2.19亿元人民币,同比暴涨1849.09%。

今年早些时候虽然智能手机、笔电、平板、电视、可穿戴设备等消费电子市场需求减弱,但是通用MCU受影响较小,价格依旧坚挺。但随着手机、PC供应链上的诸多类型芯片厂商的陆续砍单,上游的晶圆代工产能也被逐步释放,原本紧缺的MCU获得了更多产能上的支持。

相关阅读:《不缺芯了?传晶圆代工成熟制程降价一成》

要知道,2021年Q1台积电还将“过剩产能”进行拍卖,最终成交价比平时高 15%-20% ,国内芯片厂商也积极参与拍卖,有国内MCU厂商顺利拿下了部分产能。

在2022全球MCU生态发展大会上,最后的圆桌讨论主题就是《如何动态平衡MCU产能与市场需求?》,当时来自国内的多家MCU厂商代表就今年的MCU产能是不是会继续紧张下去、中短期有哪些新兴的需求增长、国产MCU厂商如何建立有效的运营机制来灵活协调和适应上下游供应和需求变化等话题进行了激烈讨论。

数据显示,今年3月时,通用MCU交期就已开始恢复到8-12周的正常水平。而当时供应依旧紧张,主要是由于MCU厂商及一些渠道和客户基于国际形式不稳的考虑,进行了囤货。然而没想到的是,4-5月的华东地区疫情封控抑制了国内的消费电子的需求。

此消彼长之下,原本持续供不应求、价格相对坚挺的MCU也出现了变化。近期有消息传出,意法半导体、英飞凌、德州仪器等老牌MCU厂商报价严重下滑。据台媒报道,意法半导体通用型MCU价格腰斩,从3月的70元人民币下调到32元。

另据不具名的中国台湾MCU厂透露,中国大陆市场需求确实放缓,MCU领域以消费性为主的家电产品受影响程度大,因此该公司也因应客户要求,根据个案与客户商讨价格调整,目前平均降幅约在一成内,但尚未回到疫情前的起涨价位。

车规和工控MCU依旧缺

值得注意的是,车载和工控MCU的价格依然坚挺,这波库存调整主要波及的是应用在消费电子上的MCU价格。其中原因主要是新能源汽车市场渗透率的增长,以及汽车智能化需求的提升,在很大程度上刺激了汽车MCU需求的增长。

相关阅读:《冰火两重天 汽车芯片要缺到何时?》

从结构上来看,车载MCU的份额集中于国外厂商,例如ST、恩智浦、英飞凌、瑞萨、Microchip、TI等,国内MCU市场则以消费电子为主。在7月份时,中信证券发布了一篇很火的特斯拉Model 3拆解报告,其中就可以看到其车身控制部分大量采用了ST的32位MCU。

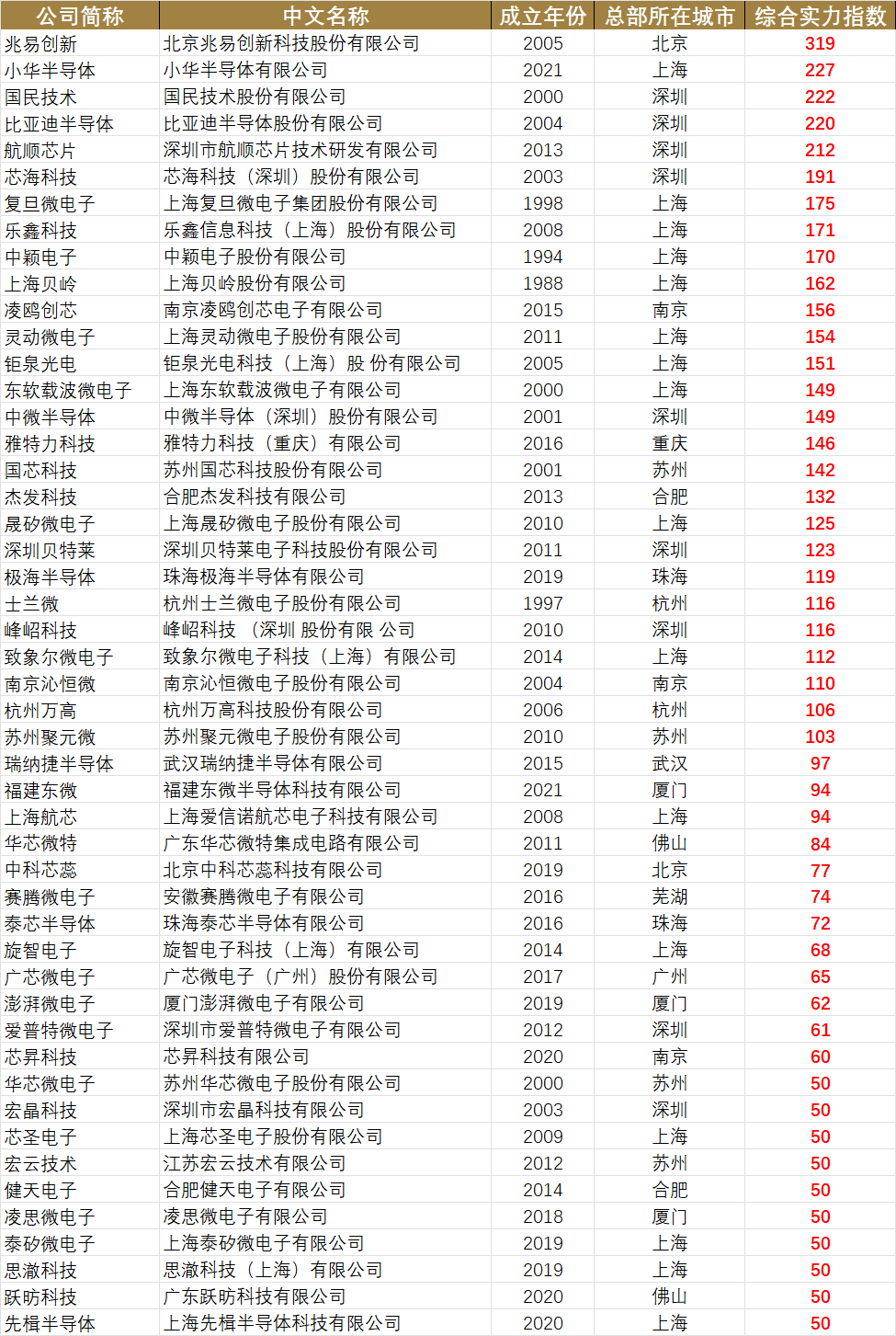

由AspenCore分析师团队倾力调研和汇编而成的China Fabless系列报告之国产MCU报告显示,国内TOP 50 MCU厂商主要包括:

点击阅读原文:《2022 Top 50国产MCU厂商综合实力排名分析报告》

招商证券指出,国内MCU厂商下游集中在消费类、小家电等领域,且MCU产品型号大多集中在8位MCU和32位低于100MHz的中低端消费应用领域。而2022年以来下游需求表现相对疲软,因此从出货层面,不少国内MCU厂商面临较大的出货压力,真正到了拼硬实力的时候。

相关阅读:《国产MCU到拼硬实力的时候了》

AspenCore分析师团队最近对国产MCU厂商做了在线问卷调查。现根据40家MCU厂商提交的有效信息,从营收利润分布、研发占比、专利数量、内核/IP/EDA工具/工艺节点的采用等,对国产MCU行业现状进行总结,点击阅读:《40家国产MCU厂商调研统计分析》

尤其是在由大陆及台企主导的8位MCU领域,市场竞争已经非常激烈。有业内人士直言,当前8位MCU在市场上已经开始泛滥,若后续头部厂商还进行产能扩张,中小型MCU厂商的生存空间就会进一步缩小,行业洗牌也将加速到来。

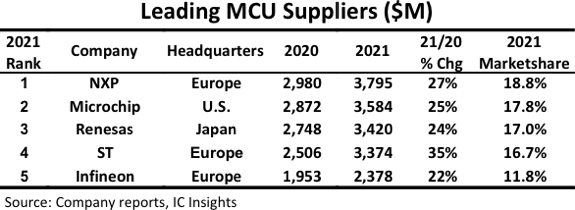

从IC Insights发布的《全球MCU供应商TOP10排名》来看,中国大陆企业还没有上榜的,但兆易创新已经十分接近前十的营收门槛。

在车规级方面,国产MCU处于追赶阶段

中信证券表示,MCU板块国内厂商处于追赶阶段,车载市场初步开始渗透。但是国产MCU厂商如果想把产品做进汽车平台当中,需要提早规划,按照汽车芯片的要求来打造自己的设计、生产、检测、供货流程,只有符合上述几个方面的车规要求,才能保证在今后10年汽车电子大潮爆发时,成为一家合格的车规级集成电路供应商。

中高端车规MCU市场多数被国外大厂垄断,从国内车规级MCU发展情况来看,兆易创新、芯海科技、杰发科技、极海半导体、航顺芯片、芯旺微、华大半导体等相对领先,但与国外厂商仍有显著差距。

从中国集成电路本地化、中美地缘政治等大环境来看,近年来传出不少外资芯片企业将某个研发团队撤出中国的消息,其中TI将上海MCU团队合并到其他事业部最受关注。一方面中国工程师薪资水平这几年得到了长足增长,外企希望降低成本,另一方面海外芯片公司也担心核心人才跳槽到国产MCU厂商,再加上美国砸钱扶持本土半导体行业的法案已获通过,更加促进了这些芯片企业的回流。

相关阅读:《传TI裁撤中国区MCU团队 外企为何撤离中国?》

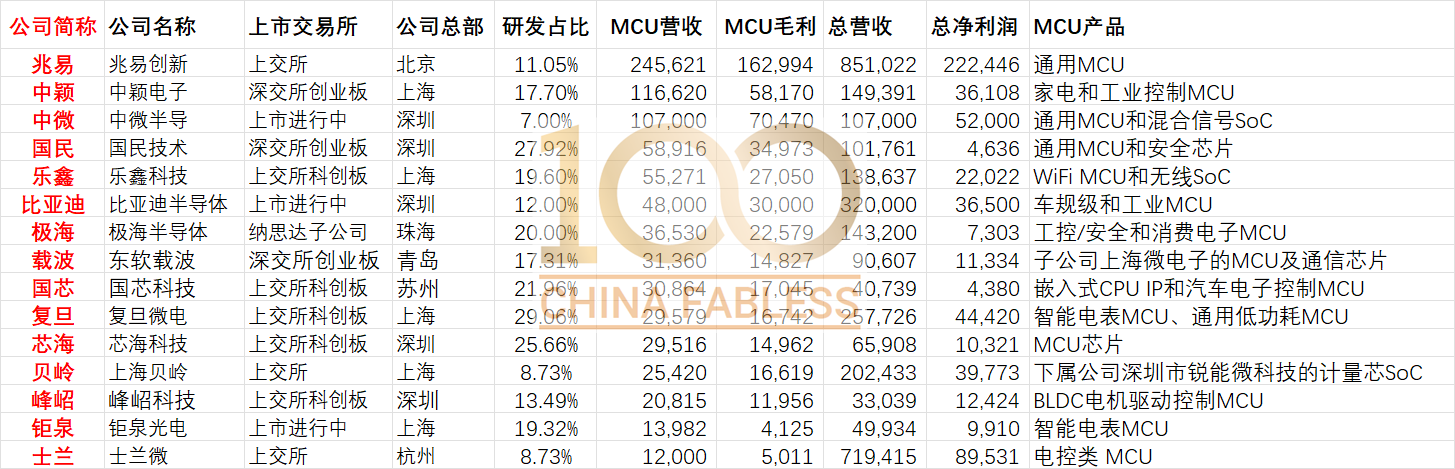

根据AspenCore分析师团队汇总的中国IC设计公司数据库信息,目前有15家上市公司或已经过会将要上市的公司,这些公司的基本信息及MCU业务数据统计如下。

据悉,兆易创新40nm车规级MCU产品已经给客户送样,若能批量导入,则有更多营收成长和高获利空间。中颖电子也在开发车规级MCU预计年中流片,芯海科技的车规级MCU芯片正在按计划进行研发中。

每一家MCU厂商都有自己的技术特长,产品性能、价格也有所区别,例如8位MCU龙头中颖电子,是家电MCU的老大;芯海科技MCU以高速、高精度模拟技术见长;国民技术的32位高性能安全MCU和乐鑫科技的Wi-Fi/蓝牙MCU也是各自的“拳头产品”。前面提到的几家国际MCU巨头中,恩智浦、瑞萨定位高端汽车、工控市场,微芯、意法半导体定位中低端工控、消费电子,英飞凌2020年收购赛普拉斯、完善汽车MCU布局,德州仪器则主要深耕工业控制与通信领域。

如何选择适合你的国产MCU?请点击查看:国产MCU厂家王牌产品盘点

本轮价格雪崩主要影响MCU炒货人

不过,也有业内人士指出,对于价格雪崩,炒货的二级市场可能变数会比较大,此前大量囤货炒货的分销渠道、贸易商将更多面临产品跌价的风险。而原厂这边MCU的交期仍然很紧张,尽管之前曾多次涨价,但也只是为了平衡原材料、能源以及物流等不断上涨的成本,原厂直供产品的价格本身也没有涨得太离谱,所以价格回调的可能性也比较有限。

所以我们可以认为,若终端厂商是从正规渠道(原厂)获得的产品,价格也较接近市场原本的价格。若是从分销渠道获得的产品少则高几倍价格,多则暴涨几十倍,产品价格回落将造成很大损失。

而从国内晶圆代工环节来看,也似乎未受到MCU降价及砍单的影响。“像MCU、超低功耗、电源管理及部分驱动,现在都是供不应求,我们的产能还不能满足头部客户的需求。”国内某晶圆代工大厂高管在6月下旬表示。

8月16-17日,Aspencore将在南京国际博览中心2号馆举办2022国际集成电路展览会暨研讨会(IIC),为期2天的IIC除吸引大量国内外半导体与集成电路相关企业参与展会,同期还将举办2022中国IC领袖峰会、2022国际“碳中和”电子产业发展高峰论坛、MCU技术与应用论坛、高效电源管理及宽禁带半导体技术应用论坛、EDA/IP与IC设计论坛,以及2022中国IC设计成就奖颁奖典礼。

特别感谢以下赞助商对于IIC 2022南京站活动的大力支持(排名不分先后):

安谋科技,ADI,世健,智芯微,纳芯微电子,Cadence,亚马逊云科技,山海半导体,亿智电子,极海半导体,长工微,奎芯科技,后摩智能,华大九天,赛微微电子,荣湃半导体,南芯半导体,恩艾仪器, 沐曦,芯天下,东芯,行芯,Smiths Interconnect,思特威,合见工软,酷芯微,展锐,鸿芯微纳,芯原微电子,必易微,泰凌微电子,矽成半导体,迅芯微,芯瑞微,明嘉瑞,珠海昇生微,晶华微电子,爱信元智,黑芝麻,赛芯电子,硅动力,润石,帝奥微,炬芯科技,方寸微电子,埃瓦科技,晟矽微,此芯科技,楷领科技,灵动微电子,Imagination,川土微,思澈科技,国民技术,力生美,国微思尔芯,巨微,索喜,芯联成,茂力半导体,罗德与施瓦茨,英诺赛科,力合微,Arrow,华力微,微源半导体,万联芯城,华舒科技,上海侠为,地芯,Power Integrations,灿芯半导体,富芮坤,捷捷微,富昌,上海奈芯,雅特力,概伦电子,芯和半导体,兆易创新,京微齐力,沁恒微,中移物联,泰克科技,硅谷数模,华大半导体,开元通信,赛昉科技,孤波科技,英联,是德科技,上海守正,飞腾信息技术,芯片超人,聚洵半导体,芯愿景,安姆伯,聚辰半导体,澳汰尔工程软件,速石科技,申首,芯旺微,知存科技,昂瑞微,晶宇兴,承一,亿配芯城,英飞凌,京东方能源,华为昇腾,清研易为,清研华科, WeEn, ST, 正品之源

17日举办的“MCU技术与应用论坛”邀请了来自国内外优秀的MCU原厂及上下游软件、方案商到场分享,下图是具体议程,欢迎扫码报名参会: