电子行业媒体集团ASPENCORE旗下专业电子和半导体行业媒体《电子工程专辑》分析师团队于 2021年12月底至2022年4月7日进行了中国IC设计公司调查活动,这已是该活动的第21个年头。

本次调查依旧对中国IC设计公司的管理层和工程师分开设计了问卷。管理层问卷侧重公司商业策略规划,如研发投入、毛利润、融资计划、海外扩张计划等。该调查面向中国大陆地区的IC设计公司高层管理人员,通过定向邀约进行问卷形式答复。本文将调查的亮点内容分享给读者。

2022年8月16-17日,全球领先的专业电子机构媒体AspenCore将在南京国际博览中心举办2022国际集成电路展览会暨研讨会(IIC 2022),在17日的IC领袖峰会上,我们邀请到多位知名中国半导体企业CEO、COO和CTO,就整个中国半导体行业目前的热点技术、发展趋势问题展开讨论。同时还有魏少军教授、美国半导体行业协会(SIA)副总裁Jimmy Goodrich及一众国际厂商,从全球化视野对整个IC产业进行梳理。【一键报名】现场与行业资深人士交流与互动!点击这里了解大会详情。

多元化策略应对芯片代工涨价

过去一年的芯片缺货潮,影响到了整个电子行业的上下游,几乎所有晶圆代工厂都对Fabless客户发出了涨价通知。从2020年秋季至2021年秋季,台积电、格芯(GlobalFoundries)、PSMC、SMIC和联电(UMC)等晶圆代工厂在第一轮将价格上调10%以上后,台积电和三星又进行了一轮20%的涨价。如果缺芯问题得不到缓解,预计明年(2023年)整个晶圆代工行业还会迎来一波涨价。

调查中,有近三成企业反馈其代工成本平均增加了10-20%,甚至不少企业表示其代工成本增加了20%以上,只有5%左右的企业表示成本增加小于10%。这也符合台积电等大厂的“不均”涨价策略,他们对苹果等 “VIP客户”涨价幅度仅3%左右,对采用7nm等先进工艺的客户涨幅在10-15%左右,而对MCU、电源管理等成熟工艺芯片客户涨幅则普遍高于20%。

在晶圆代工涨价潮中,各家芯片设计厂商也在平衡技术与利润的问题,纷纷为缓解缺芯采取多元化代工策略。例如,高通表示会通过找多家代工厂来提升自身话语权;自身也有芯片设计业务的三星也和联电签订了长期合同以锁定产能;签订类似长期合同的还有网络芯片商瑞昱,但他们同时也在加强与格芯、中芯国际的联系;在缺芯最严重的汽车半导体领域,Fabless甚至通过与晶圆厂合资建厂的方式来获得产能。

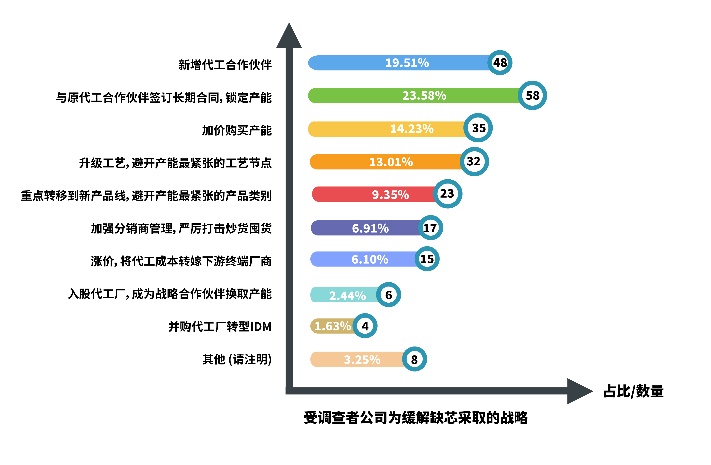

在调查中,约有近24%的芯片设计公司采用与原代工合作伙伴签订长期合同的方式锁定产能,占的比例最高;第二大选择是新增代工合作伙伴(19.5%),第三是加价购买产能(14.2%);此外由于先进工艺涨价幅度较小,不少公司也借此机会对产品工艺升级,避开产能最紧张的工艺节点,虽然代工费用提升了,但工艺升级后产品性能提高,售卖单价也会随之提高。

晶圆代工、封测合作伙伴的选择

具体到代工合作伙伴的选择上,2021年选择中芯国际的Fabless企业最多(22.17%),超过台积电(16.98%)。而在2020年,选择两家的企业占比一样,可以看出中国本土IC设计公司越来越支持中国大陆地区的合作伙伴,选择数排第三的同样是本土晶圆代工厂商华虹宏力(15.57%)。

虽然在先进工艺上,大陆晶圆代工厂无法与台积电等头部厂商齐平,但在28nm、14nm等成熟工艺上,中芯国际的良品率已不逊于台积电。目前缺芯大环境下,市场上最紧缺的还是28nm等成熟工艺,中芯国际先后三次进行了28nm产能的扩产,根据该公司此前发布的财报信息显示,28nm以上工艺占中芯国际总营收高达80%左右。

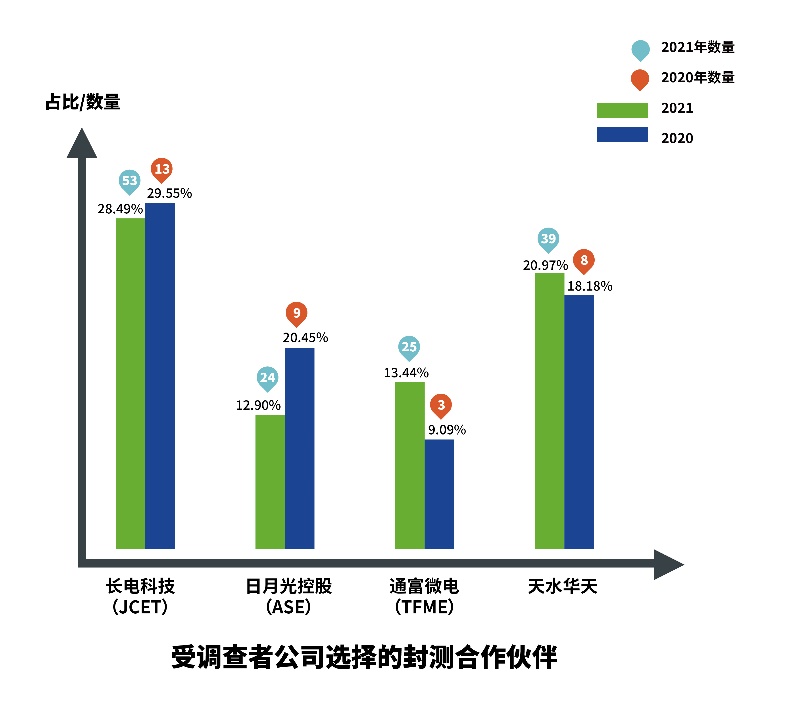

在封测伙伴的选择上,本次受调查者公司选择最多的依旧是长电科技(28.49%),排名第二是天水华天(20.97%),与2020年一致。第三名则由日月光控股变成了通富微电(13.44%),但日月光仍是当前全球第一大封测厂商。

可以看出在国产替代的大环境,以及疫情对物流的影响下,更多的中国Fabless开始选择本土封测厂商。而相对于芯片设计、晶圆制造行业,我国封测产业受到“卡脖子”因素影响最小,是集成电路三大领域最为强势的环节。近年来,国内封测龙头企业通过自主研发和并购重组,在先进封装领域正逐渐缩小同国际先进企业的技术差距。

影响IC设计公司毛利的重要因素

股神巴菲特有三大选股指标,其中之一就是毛利率要足够高。在同行业中,毛利率越高的企业,说明产品越受欢迎,因为消费者愿意付出比同类产品更高的价格,相应的,公司盈利能力也就更强。Fabless由于是轻资产型企业,所以毛利率也是衡量公司能力的标准之一,半导体行业最著名的高毛利公司德州仪器(TI)2021年毛利率高达67.5%,此外英伟达、Microchip、ADI、博通等企业的毛利也在60%以上。

从我们三年(2019-2022)来对中国Fabless企业的毛利率调查对比显示,中国芯片设计公司的毛利普遍集中在20-30%这一区域,但近年来不乏突破40%毛利的选手出现。与海外厂商类似,这部分厂商主要集中在模拟芯片领域,他们的特点是产品生命周期长,不追求先进工艺,省去了在先进工艺上的巨资投入,这对于保持较高的毛利率很有帮助。另外很多模拟厂商采用IDM模式,该模式能够整合内部技术优势、积累工艺经验;协同设计与制造,实现产品快速迭代——这些举措对降低成本,提高产品附加值有帮助。

除了产品种类,具体应用赛道也是对毛利率影响很大的因素,例如英伟达凭借在数据中心应用的地位强势崛起。当前中国Fabless中还没有能与英伟达在数据中心一教高下的厂商,但我们相信,未来数据中心也是中国IC设计公司通往高毛利的重要赛道之一。

中国厂商越来越重视研发投入

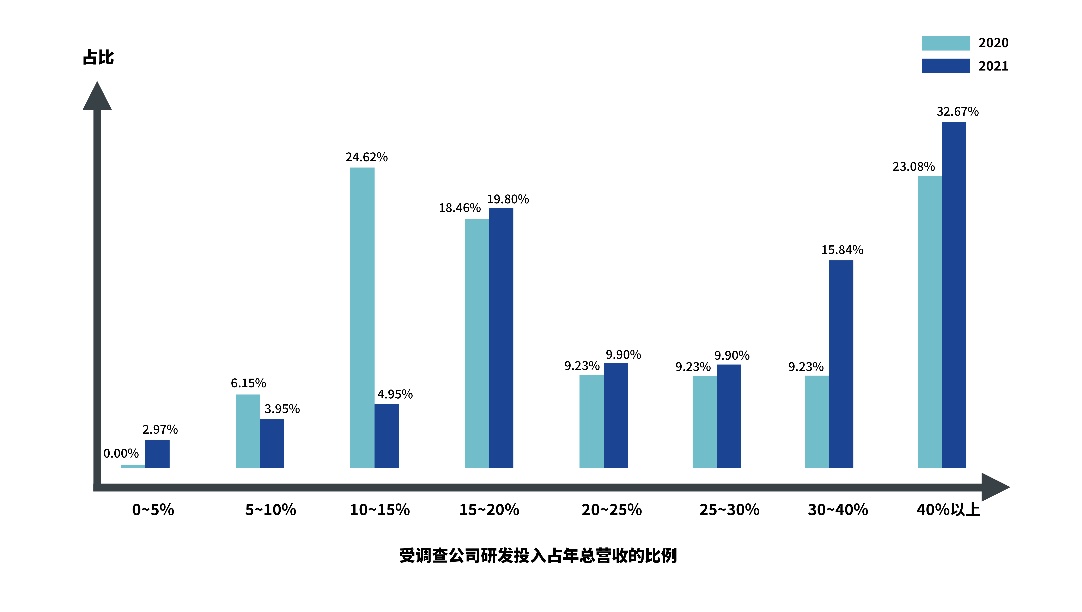

长期以来,科技公司的健康研发投入占比大概是18%,而对于芯片设计行业来说,这个数字可能要达到20%。2021年全球半导体研发支出首次超过800亿美元,整体达到815亿美元,较2020年增长12%。这一年里,TOP 10公司的研发支出总和增加了11%,达到435亿美元,占产业总额的64%,仅英特尔一家公司的研发支出,就占前十大半导体公司研发支出总和的26.83%。

从我们的调查来看,目前中国上市fabless厂商的研发投入营收占比大多难以达到欧美日头部公司的水平,研发支出占营收比例的中位数为10%左右。但同时中国厂商研发支出也呈逐年上升趋势,其中不乏汇顶科技(35%)、翱捷科技(48%)等高研发投入企业。

分析中国企业和海外巨头之间的研发差距,主要来源于产品结构、业务规模的差异。研发投入最高的美国IC设计巨头普遍聚焦先进逻辑产品,且多为各自细分赛道绝对龙头,如博通、英伟达研发投入比例达28%、24%;而中国大陆IC设计公司大都处于成长期,业务规模相对较小、且产品多采用成熟工艺,加上中小企业数量多,研发实力较为分散,难以完全集中资源和精力去加大研发投入比例。

研发投入高的重要表现之一,就是公司研发人员的人均用人成本。近两年,大部分本土Fabless处于人员扩张期,而由于全球半导体人才普遍供不应求,使得中国大陆IC设计工程师的薪水在亚洲已经处于高位,经常有新闻爆出有公司出N倍薪水挖高端人才,或是40万+ 年薪招聘应届生职位。

从我们的调查可看出,近两年在研发人员用人成本上降低的公司几乎没有,普遍情况是增加了10-20%的用人成本,也不乏增加30%以上的。这里面除了近年半导体行业火爆,导致新创企业数量增多带来的旺盛人才需求外,也有企业为了加强核心竞争力挖角高端人才的原因。在此之前不少工程师在一家企业工作多年,但薪资被资历较浅的应届生倒挂,让他们开始谋求其他出路,而大量获得融资的初创公司正需要能够独立做项目的资深工程师。人才的频繁跳动,成了行业薪酬上涨的重要原因,也直接导致了整个行业用人成本上升。

调查中,受访者公司最紧缺的为模拟设计人才(26.61%),其次分别是数字设计人才(18.75%)、算法设计人才(18.06%)。其中算法人才的紧缺度相较去年大幅增长,这与近年来芯片应用与人工智能技术紧密结合有很大关系,根据多家招聘机构报告显示,2021年人工智能行业人才需求相比去年增长一倍还要多,目前人工智能行业算法人才缺口已经超过170万。据悉,算法工程师的平均薪资已经达到21700元,相比2020年提升56%,在未来很长一段时间里,人工智能人才薪资还有上升空间,在市场上都是需求大于供给。

出海及融资计划

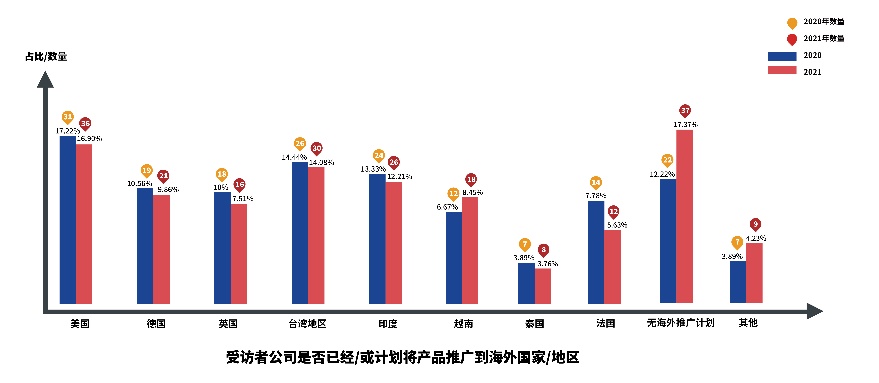

一个有趣的现象是,在2020年的调查中,大部分中国IC设计公司都有将产品推广到海外的计划,或者已经成功推广到海外。而在2021年的调查中,各公司的海外推广却呈现出轻微下降的趋势,去年无海外推广计划的公司占到了17.37%,这一数值在去年为12.22%。

中国本身是芯片进口大国,有着全球最大用量,但同时中国目前的芯片设计公司数量也是全球最多的,国内市场竞争激烈。出口到海外的中国芯片和元器件多应用于消费电子市场,如MCU、存储、阻容、电源管理IC、二三极管等,早期出海的国内企业已经在这些市场有了稳定的出货,而新创企业要在中低端市场打破同质化竞争,一方面要勤修内功提升产品质量;另一方面要布局海外销售和分销团队,疫情可能是近年来国内厂商出海的最大拦路虎。

对于大量的初创芯片公司来说,前期研发投入大,产品在商业化之前能否获得资金的支持很重要。有数据显示,在全球芯片短缺的推动下蓬勃发展的芯片市场里,中国芯片企业2021年的融资规模达到创纪录的108亿美元,其中88亿美元由初创企业获得。这一数字是美国同类公司融资额(13亿美元)的近6.8倍,足见中国半导体领域的发展之迅猛。

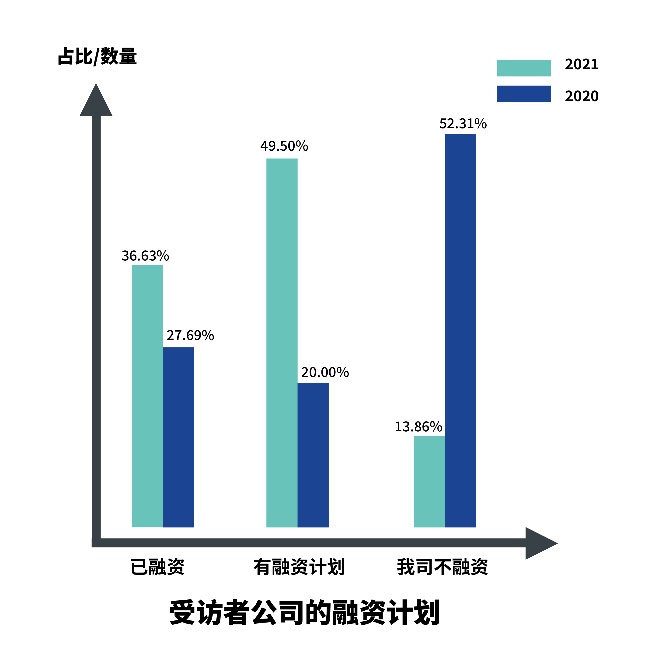

在我们的调查对比中,2020年没有融资计划的企业占到53.31%,而2021年这个数字降到了13.86%。2021年,49.5%的公司表示有融资计划,有36.63%的的公司已经拿到融资。

新品发布及目标市场

一家芯片公司的产品共同构成了这家公司的产品矩阵,一般来说,产品种类越多,功能覆盖越广,生态也就越丰富。与CPU、AP等产品约一年更新一代不同,MCU、电源管理、网络芯片、功率器件、传感器等产品的生命周期较长,但面对不同客户的应用需要,通用产品很难全部满足,所以有定制化或半定制化的型号会一起推出。

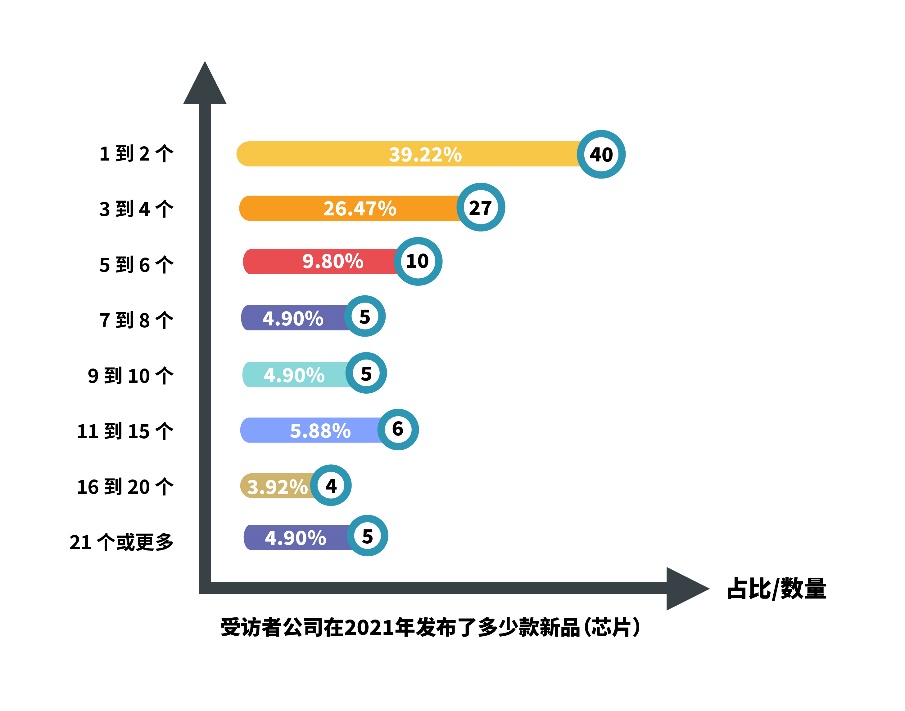

在我们的调查中,虽然2021年只推出了1-2款新品的厂商占大多数(39.22%),但也不乏一年发布4款新品以上的企业。这些公司的主力均为上述长生命周期产品,在不断迭代升级或客制化过程中,形成了更广泛的产品组合。

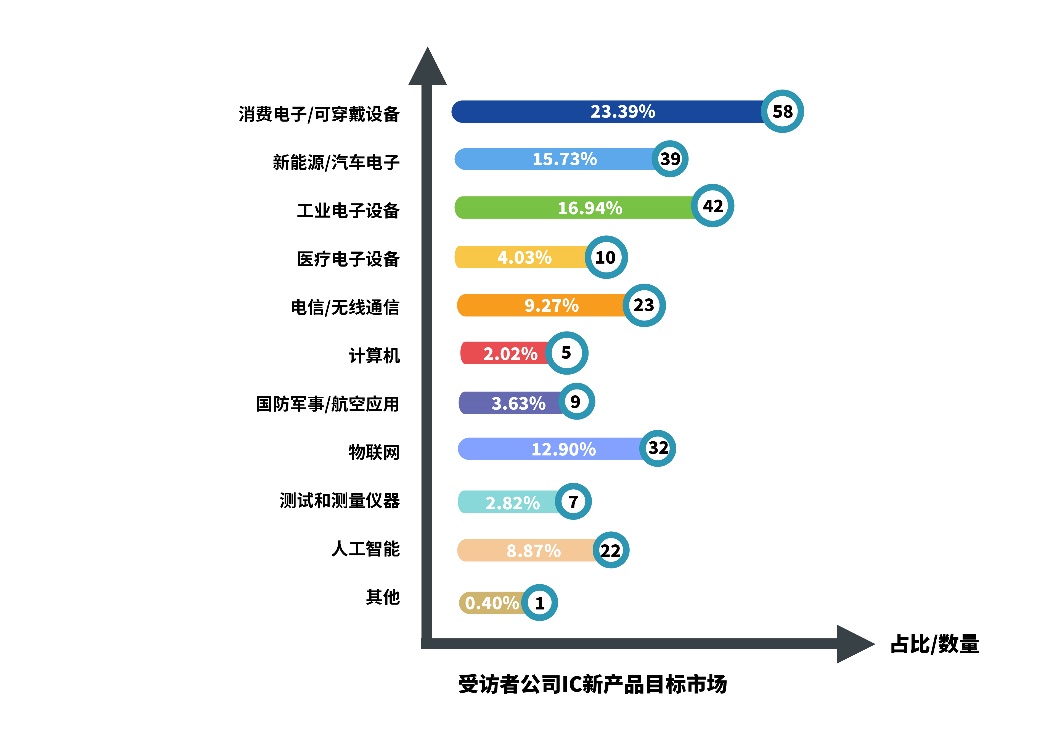

而从这些新产品的目标市场,也能够看出当前中国IC设计公司的主流客户群体。排名第一的目标市场是消费电子/可穿戴设备(23.39%),排名第二的是工业电子设备(16.94%),第三是新能源/汽车电子(15.73%)。汽车电子能够位列前三,说明国内企业都看到了这个市场未来的趋势,并开始关注车规级芯片的设计。

竞争力相对比较薄弱的市场则是计算机(2%)、测试和测量仪器(2.82%)和国防军事/航空应用(3.63%),这几个市场的关键芯片多数由国际巨头把持,如计算机x86处理器、高速高精度模拟器件以及军事/航空级别芯片。

选择分销还是直销?

最后在分销营收占比上,约有近三成的企业选择了占50%以上,这部分企业多是产品较为成熟的大企业,在销售体系上已经形成一定规模,需要借助分销商的力量进入更广的mass market。同时,也有20%左右的企业选择分销营收仅占10%以下,他们大多为新创型公司,产品尚未打开市场;或产品定制化较多,需要原厂FAE密切对接终端客户。

其实再往下细分,芯片供应可以分为原厂直销、原厂代理、分销贸易和柜台个体等。这两年陆续曝出大型原厂取消代理商的新闻,很明显这些原厂想直接对接终端客户,截取代理商和分销商的利润,从而实现利益最大化。但对于刚刚起步的中国半导体行业来说,选择代理和分销的模式,更有利于厂商集中精力在研发端提升产品质量。

2022年8月16-17日,全球领先的专业电子机构媒体AspenCore将在南京国际博览中心举办2022国际集成电路展览会暨研讨会(IIC 2022),在17日的IC领袖峰会上,我们邀请到多位知名中国半导体企业CEO、COO和CTO,就整个中国半导体行业目前的热点技术、发展趋势问题展开讨论。同时还有魏少军教授、美国半导体行业协会(SIA)副总裁Jimmy Goodrich及一众国际厂商,从全球化视野对整个IC产业进行梳理。【一键报名】现场与行业资深人士交流与互动!点击这里了解大会详情。