半导体可能会短缺,但世界各地的半导体创业公司并不缺乏风险资本。

尽管疫情延续了两年多,但IC公司在硅谷、特拉维夫以及北京、上海和深圳等大城市继续蓬勃发展,资本投资已经从数千万美元转向动辄数亿美元。据德勤预测,2022年全球风险投资公司对半导体公司的投资将超过60亿美元。

Peter Clarke于2004年在EE Times上首次发布Silicon 100(60)榜单,此后连续22年一直见证着半导体初创公司的起伏与变迁。通过评估每一家初创公司的增长潜力和局限,勾勒出了影响全球半导体行业前景的颠覆性技术和新兴趋势图景。

随着全球半导体创业者的增多,这个榜单在2020年从Silicon 60升级到了Silicon 100,今年是这个榜单升级到100家的第三个年头。

往届榜单延伸阅读:

总体而言,今年的Silicon100包括了2013年至2020年间成立的公司,但其中50%的公司成立时间在2016年或2017年——那两年半导体新创公司成立势头最为强劲。

在今年的榜单中,新鲜血液的更替更加频繁:去年榜单上的69家公司仍然驻留,同时出现了31家新面孔。相比之下,2021年和2020年分别增加了29个和28个新面孔。

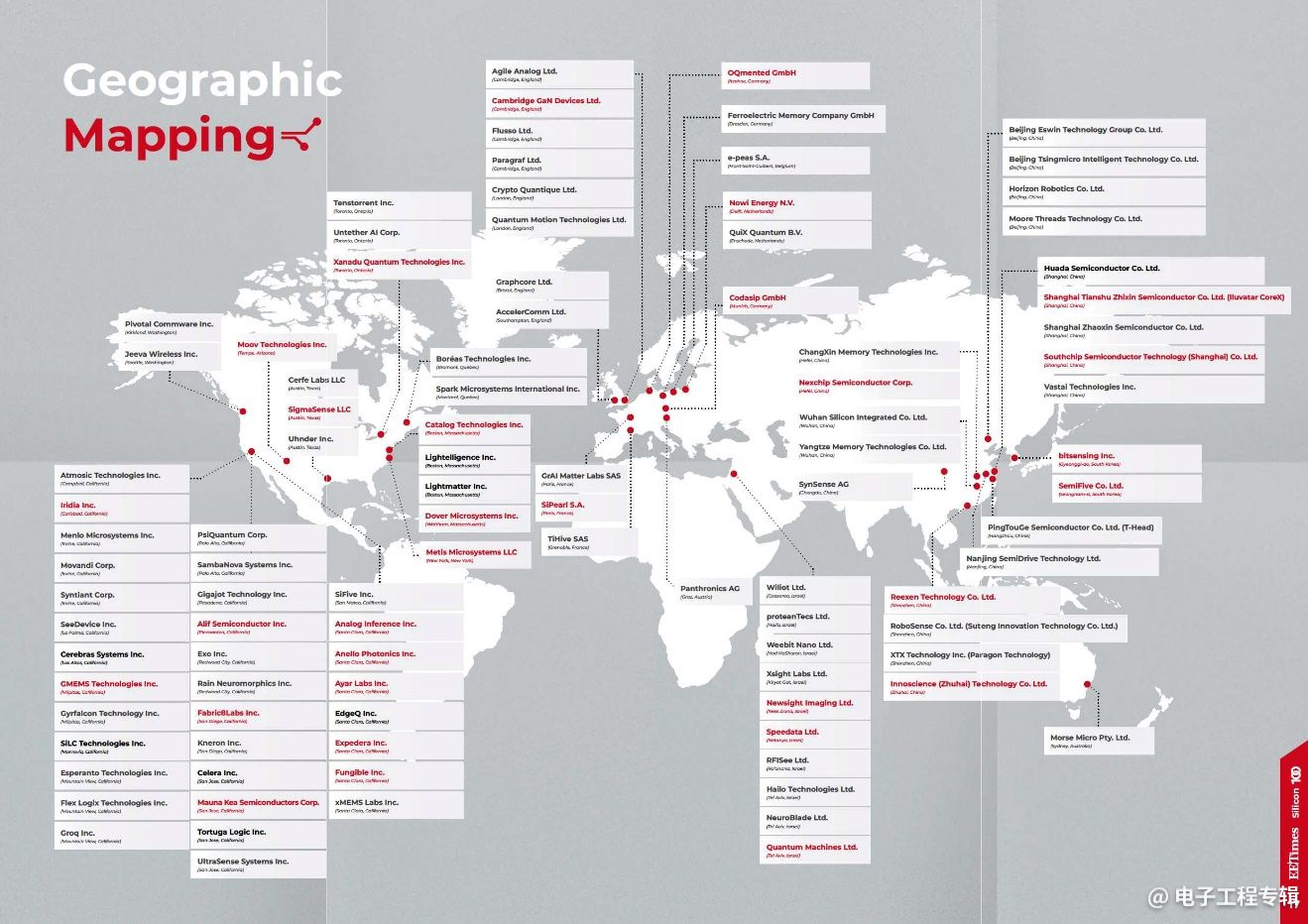

地域实力

从这100家公司的总部所在地分析,过去三年最强烈的感受或许是中国崛起与加州竞争。加州仍然是创业活动最重要的地区,但它在2022年仍走在下坡路上,持续下降至33家创业公司。(2020年,加州上榜公司为39家,2021年为35家。)

Silicon 100近3年的200多家(部分重复)初创公司为我们提供了一定的数据基础,让我们可以从技术和地域两方面比较这些年的变化,但对这一数据也不能过度解读。每年在特定类别或单个国家的微小变化可能更多的是噪音而不是信号。例如加州半导体初创公司仍然非常活跃,且还有优秀的学术机构,以及大量的风险资本和支持机构。

硅谷商业模式向其他州和国家蔓延的趋势已经持续了几十年,这确实给加州带来了内在的压力。美国其他州在2020年有9家Silicon 100初创公司,在2021年和2022年分别有11家,波士顿、德克萨斯、奥斯汀、和华盛顿州的重要性不断上升。

与此同时,加拿大的情况一直很稳定,三年各有五家初创公司。这意味着Silicon 100中北美将从2020年的53家公司下降到2022年的49家。

Silicon 100 2022版里有20家中国企业,领先于欧洲(下降到18家)。欧洲的18家公司中包括德国和法国各3家,爱尔兰由2021年的7家上升到10家。

中国新入榜的有6家公司,包括2家总部在上海(天数智芯和南芯)、1家在深圳(九天睿芯)和1家在成都(时识科技)的Fabless;以及两家拥有生产线的公司,珠海做GaN的IDM英诺赛科及合肥首家12英寸晶圆代工厂晶合集成。

(号外:8月16日,IIC 2022南京站同期举办以“20年,砥砺前行”为主题的“中国IC领袖峰会”,20+家以上的优秀本土IC公司及众多半导体业界专家和企业领袖,报名参会,与中国电子和IC设计行业资深工程师、技术和供应链专业人士,以及企业高管们一起回顾中国半导体产业20年来的发展历程,并探讨中国半导体下一个十年的发展之路。)

|

入选2022年Silicon 100的中国公司 (★表示是22版本中新出现的公司) |

|

Beijing Eswin Technology Group |

|

Beijing Tsingmicro Intelligent Technology |

|

ChangXin Memory Technologies Inc. (CXMT) |

|

Horizon Robotics |

|

Huada Semiconductor Co. Ltd. |

|

Innoscience (Zhuhai) Technology |

|

Moore Threads Technology Co. Ltd. |

|

Nanjing SemiDrive Technology Ltd. |

|

Nexchip Semiconductor Corp. |

|

PingTouGe Semiconductor Co. Ltd. (T-Head) |

|

Reexen Technology Co. Ltd. |

|

RoboSense (Suteng Innovation Technology) |

|

Shanghai Tianshu Zhixin Semiconductor 天数智芯★ |

|

Shanghai Zhaoxin Semiconductor Co. Ltd. |

|

Southchip Semiconductor Technology |

|

SynSense AG |

|

Vastai Technologies Inc. |

|

Wuhan Silicon Integrated Co. Ltd. |

|

XTX Technology (Paragon Technology) |

|

Yangtze Memory Technologies Co. Ltd. |

Synsense AG(时识科技)瑞士苏黎世高级研发中心已连续两年在欧洲区域入选Silicon100报告,根据公开信息,2020年后该公司创始人乔宁博士携团队在中国成都设立公司运营总部,并陆续在国内多省市设立研发中心,2021年后运营主体已全面落地中国,故本年度报告特调整该公司为中国区域新入选公司。

虽然Silicon 100榜单上的公司来来去去,但无论是从技术还是地理角度来看,其整体格局变化都相对缓慢。

稳定和发展

电子和半导体行业似乎也进入了一个技术相对稳定的时期。在这几年到几十年前,学术界开创了很多技术:RISC处理、人工智能和机器学习、量子计算、量子材料、石墨烯、氮化镓和碳化硅、光电子、MEMS和微流体、射频等。但最新的榜单展示了过去十年中仍在利用这些机会的创业公司。

今年似乎没有什么特别热门的新技术,也没有什么新的杀手级应用,榜单更多是展示出了技术发展的图景,而不是革命。在自动驾驶、个性化医疗、增强现实、虚拟现实和扩展现实等领域,备受吹捧的下一代技术距离市场仍有一定距离。

在过去的几年里,量子计算一直是热门话题。值得注意的是,在Silicon 100的2022版中,从事该领域工作的初创公司数量有所增加,但增长速度并不快。业界的争论仍存在:量子计算的杀手级应用是什么,以及它将如何交付。是将计算作为一种服务,还是迅速成熟到可以与软件一起销售?市场规模有多大?

量子计算或许还需要数年成熟,现在只是刚刚走出起点。与此同时,无论是在数据中心还是在边缘领域,机器学习和更广泛的人工智能都可能处于创业之旅的巅峰。人工智能处理器的销量还没有超过通用微处理器和微控制器,但更多专用处理器的正在出现。

随着碳中和的必要性提高,功率半导体器件领域也活跃起来。2022年有两家GaN初创公司进入:Cambridge GaN Devices Ltd.和珠海英诺赛科。

(号外:IIC 2022南京站同期举办国际“碳中和”电子产业发展高峰论坛,半导体产业各领域专家将全面分析“碳中和”政策/市场,并从多种半导体技术创新角度赋能“碳中和”,一键报名)

还值得注意的是,欧洲公司 e-peas S.A. 和 Nowi Energy N.V. 被列入 Silicon 100的能量收集领域,他们提供的PMIC 能够转换来自多种来源的能量。列入射频和物联网类别的Atmosic Technologies提供具有低功耗功能的蓝牙收发器芯片,也包括射频能量收集。

另外,业界还出现一种新的方法:收集电路的瞬态能量。Azeez Bhavnagarwala的公司Metis Microsystems专注能量收集存储器和算法IP。

存储器类别也有创新,Catalog Technologies和Iridia 正在研究使用脱氧核糖核酸(DNA)分子来编码数据,以便实现在6000亿GB/m3密度下的长期存储。这项技术也为分子计算提供了潜力。

另一项强大的基础技术是光电技术。Anello Photonics开发的低损耗氮化硅波导技术被集成进光学陀螺仪传感器。该领域另一家公司是Ayar Labs,开发CMOS光学I/O小芯片以取代传统的电I/O。在这个领域,入选Silicon 100还有两家从麻省理工学院(MIT)的分离出来的公司:Lightelligence和Lightmatter。

内容更丰富的Silicon 100电子书

“Silicon 100”是全球电子和半导体行业的“who's who and who's doing what”,对于公司高管、企业家、市场分析师和资本投资者来说有非常高的参考价值,探索的关键问题包括:

- 机器学习和更广泛的人工智能领域是否正处于创业旅程的巅峰?

- 光处理器照亮了未来计算的道路吗?

- 绿色芯片如何为更可持续的数字世界提供动力?

- 近年来,量子计算获得了相当多的关注,但量子的杀手级应用是什么?

- 太阳真的在硅谷落山,在中国升起吗?

为了进行更细致的分析,今年的Silicon 100划分了27个技术类别,从基本的材料和封装,到最高抽象层次的量子计算和安全,电子书详细目录如下图所示,感兴趣的朋友可以登录 https://www.eetimes.com/product/silicon-100-startups-to-follow-in-2022/ 购买。