如果要说最近显示行业最热也最不愿提及的话题,那非液晶面板价格莫属了。

在疫情的影响下,在很长一段时间内,液晶面板的确出现了一轮需求反弹增长期。不过,随后液晶面板市场就悄然“变天”。在供需关系转变之后,液晶面板价格连续近一年下降,且下行态势仍在继续,甚至已跌破成本价。

液晶面板下行的根本原因在于供需失衡。2022年,一场俄乌战争在全球大通胀的背景下“雪上加霜”,加之“宅经济”红利消失,进一步抑制了全球消费类电子产品需求。如今,这一下行趋势正广泛地影响着半导体、显示等诸多行业。

从供给端角度,实际上在多年前各大面板厂商竞相投建8.5代TFT-LCD产线时,行业内就已有面板产能过剩的隐忧。然而,就在业界大声疾呼产能过剩时,京东方、华星光电、超视堺投建5条10.5/11代线又刷新了我们对“产能过剩”的认知。根据当时市场研判,“5G+8K”,以及超大尺寸显示,将在体育赛事、家庭影娱乐、会议视听等实现广泛应用。这也成为各大面板厂商重金投建超高世代产线的底气。

如今,这一市场研判暂未如愿,反而陷入减产止损的困境。当下,全球面板业产能利用率正迎来十年来新低,是调整产品结构,是加快技术迭代升级,还是寻找新的利基点?如今,曾经疯狂的LCD投资,正迎十年来最大的考验。

巨头减产、面板价格击穿成本价

今年6月,三星彻底退出LCD面板业务,比原计划早了足有半年时间。至于为何退出的原因,毫无疑问是无利可图,特别是在中国大陆面板厂商的竞争下,液晶面板已经跌破成本价。目前,三星主要通过向中国大陆、中国台湾面板厂商采购LCD,来维持液晶产品市场,自身重点转向OLED、QD-OLED、MiniLED/MicroLED等面板技术。

据悉,由于消费电子市场需求下降,三星电子从6月中旬就开始停止采购包括液晶面板在内的零部件,预计最少会延长至8月。

除了三星之外,戴尔、惠普、小米、OPPO、VIVO等也纷纷砍单。据悉,因笔电销售状况不佳,自7月起戴尔显示器和笔记本电脑面板的第三季度订单砍去50%,且主要为LCD屏。

每年的“618”可以说是电子消费品风向标之一。在今年“618”上,彩电行业内卷升级,开启了一轮的价格乱战。各大品牌彩电大幅下调价格,其中,荣耀智慧屏55吋仅1299元、海信75吋仅3088元、康佳32吋仅579元、TCL 65吋仅1879元。

这一轮彩电价格大战的背后,正映射了LCD电视面板价格断崖式下跌的行业危机。根据相关数据,作为彩电市场主销机型的55吋液晶电视面板价格,在2022年5月的价格比4月再度下降8%,相对于2021年5月的价格下跌了57%。

据悉,三星、LG除了砍液晶面板订单之外,还下调了年度彩电出货量。其中,三星从目标年4500万台下调至4250万台;LG则从目标年2900万台下调至2750万台。尽管两者下调比例仅为5%左右,但毫无疑问会影响到其他彩电厂商作出决策。

目前LCD面板进入史上最大规模减产期,头部大厂均有产线调整计划。群智咨询预计,今年二季度全球大尺寸液晶面板的投片量环比将减少3.3%,三季度相比二季度还会减少7%,除了减产的幅度比较大以外,减产的范围也超越了以往,涵盖了从5代到10.5代的面板产品,减产时间可能会持续较长时间,TCL华星计划将减产时间延长到9月份,京东方和惠科则会根据市场需求预测而定。对于减产,有人认为,减产对于厂商来说也并非坏事,至少可以减少亏损。

根据Omdia数据,尽管部分面板龙头通过减产,使得6、7月TV面板价格环比跌幅有所减缓,但2020第一季度LCD电视面板价格已趋近或低于平均成本。同时,根据Omdia最新研究报告,全球显示面板制造商在2022年第三季度的产能利用率降至73%。2022年6月和7月,显示面板制造商每月的产能利用率预计分别降至70%和69%,传十年来最低值。

同时,据TrendForce集邦咨询研究,2021年紧缺的周边IC如驱动IC、Tcon、面板用PMIC等,如今需求快速反转向下,从而使面板厂在今年第三季对面板驱动IC价格要求更大降幅。在供需失衡、库存高涨的状况下,预期今年第三季驱动IC的价格降幅将扩大至8-10%不等,且不排除将一路跌至年底。除驱动IC外,液晶面板减产也势必将影响玻璃基板、偏光片等上游材料。

产能扩张仍在继续,高世代OLED产线是重点

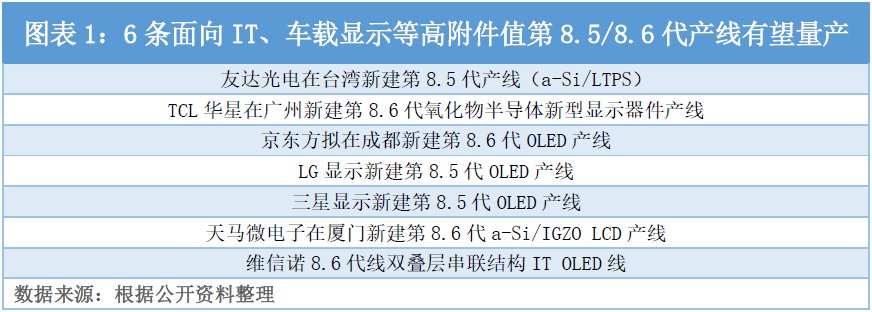

基于以上信息,我们第一意识判断,全球面板产能扩张应该接近尾声,行业也将由过去供给端主导转向需求端主导模式。然而,今年4月,有媒体传出,未来全球还将有6-7条面向高附加值IT、车载面板的产线正在规划中,除了8.5/8.6代OLED产线之外,竟然还有多条TFT-LCD面板线。相关数据参考如图表1。

其中,TCL华星第8.6代氧化物半导体新型显示器件项目(t9项目)首片产品已于7月5日成功点亮。该产线为主攻中尺寸IT及专业显示的液晶面板生产线,可生产6-100英寸的显示面板及模组产品,包括手机等小尺寸产品,平板、笔电、车载、显示器等中尺寸产品,电视、商用显示屏等大尺寸产品,覆盖全尺寸产品。预计 2022年4季度实现投产。

今年4月,天马微电子发布公告,拟总投资330亿元在厦门投资建设第8.6代LCD产线,主要技术为a-Si(非硅晶)与IGZO(铟镓锌氧化物)技术双轨并行,以车载、IT显示屏等为目标市场。根据天马微电子董事长彭旭辉的说法,车载显示是天马微电子新的业绩增长点,其也看好天马微电子在车载显示领域的竞争力,将把a-Si、LTPS产能都向车载应用上转移布局。

而友达光电距离上一次布局新产线已达14年之久,其布局8.5代TFT-LCD面板产线的底气在于三点:一是近几年疫情影响下友达光电获利颇丰,投建新产线有足够的资金支持;二是韩系面板厂商已退出LCD,虽台湾面板厂在区域性成本竞争力上不及中国大陆厂商,但基于日韩终端厂商从竞争安全角度将对中国台湾面板厂商有倾斜性采购扶持;三是商用显示、车载显示等新的细分市场的增长。

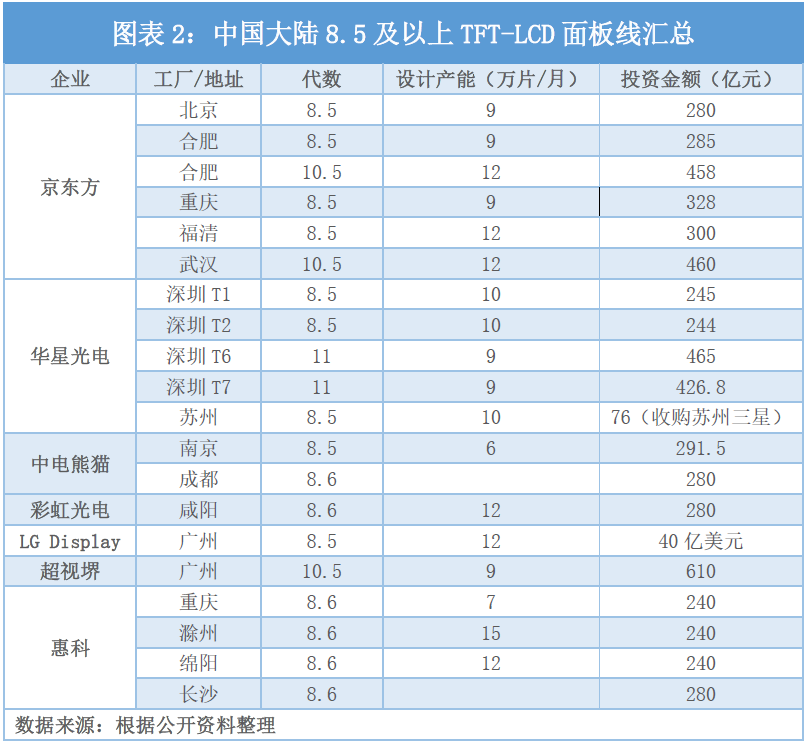

尽管以上几家厂商都有继续布局TFT-LCD的理由,居家办公、在线教育、远程会议等应用场景也不断增多,但横向观察一下全球TFT-LCD的产能,就会感慨与佩服这些厂商的“勇气”。具体参考图表2。

尽管TV市场一直都有大尺寸化趋势,2022年大尺寸电视的“起步标准”预计将从55英寸升级到65英寸,65英寸市场占比也将提升到25.5%,但据群智咨询(Sigmaintell)测算数据,2022年全球彩电市场整体平均尺寸为47.7英寸,同比下降0.8英寸,其中前三季度因大尺寸需求低迷,加上32英寸出货水平维持高位,平均尺寸低于2021年的平均水平。

同时,根据群智咨询预估,2022年全球电视市场所需10.5代线提供电视面板面积约4,200至4,400万平方米,但供给产能约5,500万平方米,将多出1,100万平方米。因此,10.5代线电视面板产能已经出现过剩。这也是京东方减产10.5代面板线的原因。

未来,随着韩系两大面板厂投建8.5代OLED面板线,以及京东方、维信诺跟进布局,势必在挤占8.5/8.6代面板线在IT类、车载类显示市场空间的同时,也将在大尺寸高端显示领域抢占10.5/11代TFT-LCD面板线市场空间。因而,10.5/11代TFT-LCD面板线将陷入更加“尴尬与危险”的境地。

未来液晶显示发展之路猜想与建议

基于TV市场需求下行,开拓新的利基细分市场成为面板厂商共同的选择。Omdia显示部门资深研究总监谢勤益指出,2022年,面板厂在第8.5代/第8.6代线生产的电视面板占比将减少到60%,面板厂商不断将IT面板,包括笔记本、桌上显示器面板和较大尺寸平板电脑面板的生产,转移到第8.5代/第8.6代线生产,预计2022年40%产能被分配用于生产其他应用面板而非电视面板。

实际上,上文中提及未来可能新增的产线投资动向也进一步印证了Omdia分析观点。当然,新增的8.5代OLED产线投资可以从技术性能上实现差异化竞争,特别对韩系面板厂商而言,相关布局也是契合其保持技术先进性的战略决策的。但我们不说这些新规划的产线,就目前第8.5/8.6代线转向IT面板、车载面板,是否也有新布局的产能能否顺利消化的疑虑呢?将对8.5代线以下的LCD产线将带来多大影响?

尽管业内对一些中尺寸显示产品抱有期待,比如笔记本电脑大尺寸化趋势加快、结构升级等,以及电竞显示器需求拉动,智能座舱需求的提升,但有两个问题需要面对:一是中尺寸显示仍然面临OLED面板的竞争,特别是在一些高端中尺寸显示上;二是中尺寸显示更新迭代周期更长,特别是车载显示几乎是智能手机替换周期的两倍以上。群智咨询数据显示,2021年LTPS LCD市场份额达到12%,预计到2025年出货量将达到5000万片,市场份额也将提升至23%左右。因此,短期内中尺寸显示会消化一部分LCD产能,但中远期还是需求开拓新的应用场景。

未来,LCD仍然要面临OLED、QLED、印刷显示等新技术进一步成熟和规模化的竞争,虽短期内无法从成本优势上对LCD产生替代,但长期来看会对LCD庞大的产能供给产生影响。整体来看,LCD去产能化还是要调整产品结构、寻找新盈利点,特别寄希望于一些新的中大尺寸显示应用。除了满足TV大尺寸化需求外,新基建、智慧城市、智能驾驶、商用显示等新需求不断上升,将为LCD开辟多元化的新增长点。

除了以上市场因素,我们也可以从技术先进性的角度作一些探讨。数十年来,显示技术不断迭代更新,从CRT到LCD,再到OLED、量子点、印刷显示、MiniLED/MicroLED,有PDP折戟半路,也有激光显示、3D显示等技术仍在缓慢前行。那么,LCD的终局是什么呢?这可能很难看清楚,因为LCD毕竟仍将是未来10年显示行业产能需求最大的技术门类,毕竟技术最成熟,性价比也很高。

根据群智咨询数据,2021年全球a-Si LCD面板的营收规模约为785亿美元,同比增长约15.8%。IGZO是金属氧化物(Oxide)的一种,2021年以氧化物(Oxide)背板技术为代表的中大尺寸OLED面板也实现了约47亿美元的销售额,同比增长约65.9%。因此,中大尺寸LCD未来还是可以通过融入IGZO、MiniLED背光、量子点等技术实现技术与性能升级,延缓OLED、印刷显示、MiniLED/MicroLED直显等新型显示技术的影响,以进一步挖掘LCD在成本与技术上的发展潜力。比如,LCD在技术稳定性和寿命期上就比OLED更具优势。

除此之外,每一个行业都会存在一个现象,特别是在行业处于下行态势中,通常会出现行业整合与兼并。显示行业也是如此。比如华星光电收购三星位于苏州的8.5代线。当然,业界曾也有传言京东方会收购彩虹光电,不过已得到彩虹股份的否定,但行业整合与兼并不一定是坏事。巨头整合、产能集中供给可以在很大程度上规避无序竞争,特别是从市场需求的角度统筹产能布局。尽管中国无法出现像韩国双面板巨头的可能,但从国家层面指导产能布局与供给、平衡各大厂商利益上是否可以作一些新的探索?

回到市场本身,尽管国际大环境剧烈波动,LCD目前也几乎已进入行业周期最低谷,但在国家大力推进经济内循环的背景下,中国大陆庞大LCD产能仍然有巨大的内需支撑,那么未来LCD仍将反弹上升。毕竟,LCD行业大动荡,政治、经济上也不允许,否则超万亿LCD投资将何去何从呢?