消费电子凛冬将至,将对上游半导体厂商造成极大打击,就连曾经的白马股卓胜微近期也传出业绩“爆雷”,让人大跌眼镜。

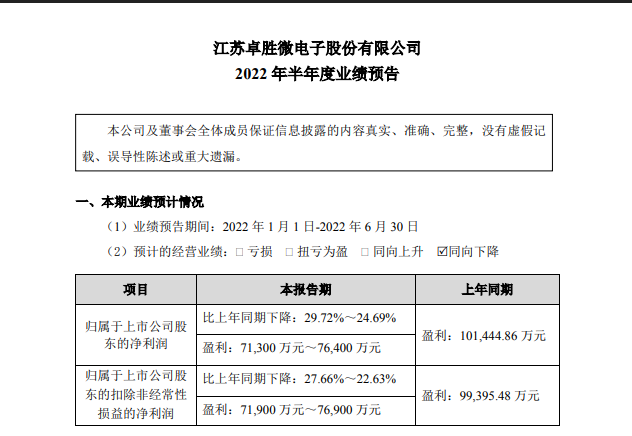

7月12日晚间,国产射频芯片龙头卓胜微披露2022年半年度业绩预告,预计2022年1-6月实现归属于上市公司股东的净利润为7.13亿元-7.64亿元,同比下降24.69%-29.72%,较上年同期减少2.5亿元-3.01亿元左右;归属于上市公司股东的扣除非经常性损益的净利润(简称“扣非净利润”)为7.19亿元-7.69亿元,同比下降22.63%-27.66%,较上年同期减少2.25亿元-2.75亿元。

官方解释业绩下滑原因

2019年上市以来,卓胜微的经营业绩表现为持续高速增长,呈现出“大白马”特征。2019年至2021年,公司实现的营业收入分别为15.12亿元、27.92亿元、46.34亿元,同比增长幅度为169.98%、84.62%、65.95%。对应的净利润分别为4.97亿元、10.73亿元、21.35亿元,同比分别增长206.27%、115.78%、99%。

这三年,公司营业收入、净利润虽然同比增速逐年放缓,但基数逐年增大,因此三年均为高速增长。

但是今年,卓胜微上市以来出现的首次业绩变脸。今年一季度,公司实现的营业收入为13.30亿元,同比增长12.43%,继续保持增长,只是增速有所放缓。但是,公司实现的净利润、扣非净利润分别为4.59亿元、4.62亿元,同比下降幅度为6.70%、8.86%。

当时市场预期,二季度可能会有好转。但是二季度卓胜微加速下滑,预计的净利润大约在2.50亿元,净利润、扣非净利润较去年同期分别下降51.34%-41.57%、47.23%-36.96%,较去年同期几乎腰斩。

一直以蓬勃向上的经营状态示人的卓胜微的经营业绩远低于市场预期,让人颇感意外。

官方公告对此的解释是:

- 由于受到疫情反复变化和宏观经济增速放缓等多方面因素的影响,手机行业的市场需求不景气,导致公司经营业绩有所下滑;

- 公司积极推动芯卓半导体产业化项目的建设,不断加大研发投入和人才储备力度,从而使得公司研发、经营费用上升;)

- 随着产品销售结构及市场竞争格局的变化导致整体毛利率有所下降;

- 存货减值损失增加。

公告表示,报告期内,非经常性损益对归属于公司股东的净利润影响额约为-457.05万元。

一年来股价腰斩,市值蒸发千亿

受业绩“爆雷”影响,7月13日,A股刚开盘一小时,卓胜微一度跌幅超12%。截至7月15日发稿,卓胜微报103.80元/股,近一年累计跌幅达59.29%,最新市值554.03亿元,蒸发约1,234亿元——在2021年6月30日的高点时,卓胜微总市值高达1,815亿元。

二级市场总能先知先觉,据《长江商报》报道,卓胜微的重要股东已经提前减持,四大股东已套现超76亿元。

去年5月,卓胜微披露股东减持计划时间届满公告显示,从2020年11月9日到去年4月29日,姚立生共计实施了13次减持操作,合计减持102.99万股股份。减持价格最低为566.88元/股,最高为755.24元/股,共计套现约6.27亿元

公开资料显示,姚立生不仅是卓胜微的重要股东,也是公司董事会的重要成员,自2017年8月29日担任卓胜微董事至今。本轮减持完成后,姚立生仍以5.98%的持股比位居公司第五大股东。

此外,还有多名股东包括天津浔渡创业投资合伙企业(有限合伙)(简称“天津浔渡”)、南通金信灏嘉投资中心(有限合伙)(简称“南通金信”)、IPVCapitalIHKLimited(简称“IPV”)等在解除限售后开始减持。

据《长江商报》统计,天津浔渡、南通金信、IPV三大股东通过减持累计套现超过70亿元。加上姚立生,卓胜微的上述四大股东已套现超76亿元。

曾经赶上5G概念火爆的好时代

公开资料显示,卓胜微成立于2006年,由毕业于清华大学计算机系的许志翰创立。2002年,许志翰从美国回国后到杭州中天微担任副总一职,主要做嵌入式CPU。但由于一些理念上的差异,许志翰最终离开中天微,并于2006年创办了卓胜微。创立初期,卓胜微主要从事的是地面电视和手机电视芯片业务。

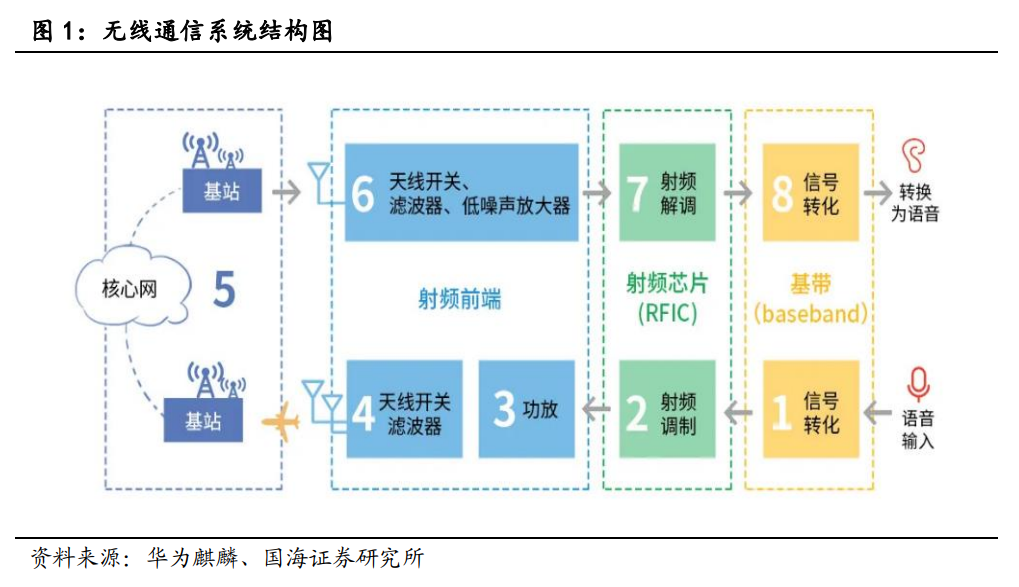

如今作为中国射频芯片龙头,卓胜微专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。公司射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品,客户覆盖全球主要安卓手机厂商,同时还可应用于智能穿戴、通信基站、汽车电子、无人飞机、蓝牙耳机及网通组网设备等需要无线连接的领域。公司低功耗蓝牙微控制器芯片主要应用于智能家居、可穿戴设备等电子产品。

射频芯片与通信设备接收、发射信息的功能息息相关。一块手机的主板上,有1/3的空间被用于射频电路,卓胜微的主营业务就是上图浅蓝色部分器件。(国海证券2021年5月研报截图)

2019年6月18日,卓胜微登陆创业板,发行价为35.29元/股。上市之后,其股价直线上涨,2019年7月5日,尚未开板,股价已达175.42元/股。此后,股价一路上行,2020年1月23日最高达495元/股,2021年4月12日,股价攀高至790.30元/股,这一股价较其发行价累计上涨了21.39倍。

在2019-2020年,正是5G手机渗透率快速提升的时期,华米OV以及三星等手机厂商相继推出5G智能手机,竞相追逐5G终端市场,卓胜微的业绩也随之水涨船高。如果以后复权价计算,2021年6月30日,卓胜微的股价窜至历史顶点,达1768.56元/股,较其发行价上涨了超49倍;市值从不到40亿暴涨至接近2000亿,市盈率逼近130倍。

不过这一期间,恰好是华为遭美国第一轮制裁到最后一款5G旗舰手机推出的过程,对卓胜微的业绩有一定刺激作用。但1768.56元/股的价格也成了卓胜微迄今为止的顶点,之后股价便一路下行。据公开数据显示,截至2022年7月8日,卓胜微有股东数76332户。

手机大客户的日子不好过

众所周知,智能手机等消费类电子市场今年上半年需求断崖式下跌。根据中国信通院的数据,2022年5月,国内手机市场总体出货量2080.5万部,同比下降9.4%;2022年1-5月,国内市场手机总体出货量累计1.08 亿部,同比下降27.1%。全球范围看,根据咨询机构Strategy Analytics发布的报告,2022年一季度全球智能手机出货量为3.14亿部,同比下滑11%。

全球知名市场咨询机构捷孚凯(GfK)预测,2022年整体的出货量将持续跌破3亿,回落到2013年之前的水平,而这对于业绩严重依赖于手机产业的手机概念股而言,势必会对其业绩造成很大的影响。

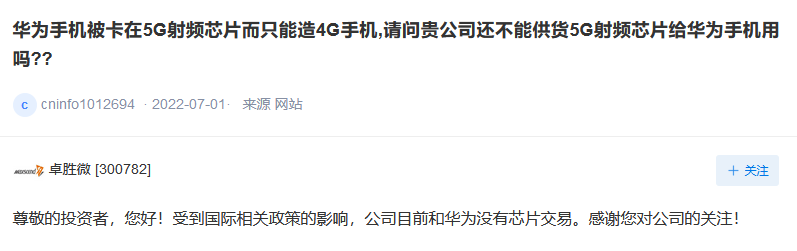

据卓胜微披露,其射频产品客户覆盖了主流的安卓手机厂商,2016、2017、2018年,三星是卓胜微的第一大客户,此外亦覆盖了华为、小米、OPPO、vivo、联想、魅族、TCL等。但受到国际相关政策的影响,卓胜微目前和华为没有芯片交易。今年在前五的手机厂商中,除苹果以外出货量均有不同程度下滑,但卓胜微目前并没有给苹果供货。

进入2022年下半年以来,卓胜微大客户三星宣布延长“暂停从上游采购”的期限,小米OV也不断传出要向供应链大幅砍单。有手机供应链分析师表示,终端需求直接扰动上游市场,比如手机厂商受到出货量下滑趋势影响,继而会向上游供应商砍单,这种趋势未来极有可能还会持续。

利好消息

卓胜微在公告中称,公司坚定以射频模组为成长引擎,把握市场发展机遇,按照既定目标持续推动芯卓半导体产业化项目建设,不断加大滤波器芯片及模组产品的工艺技术研发力度,接收端SAW滤波器产线取得阶段性进展。

截止2022年第一季度末,芯卓半导体产业化建设项目已处于工艺通线阶段,通过快速调试迭代,已完成首款滤波器晶圆样片的流片及各项性能指标测试和可靠性验证。经内部验证,该产品各项性能指标表现优异,已于今年二季度末进入小批量生产阶段,预计三季度可正式进入规模量产阶段。

卓胜微2021年财报截图

与此同时,公司持续加大射频模组产品市场开拓力度,不断提升射频模组市场份额,持续加快芯卓半导体产业化建设项目进度。而公司新推出的应用于5G NR频段的射频发射端模组产品包括L-PAMiF已在品牌客户实现大批量出货,2022年一季度累计销售数量接近600万颗。

值得注意的是,除了卓胜微,截至目前,力芯微、斯达半导、龙芯中科、芯海科技等半导体芯片股跌超4%。今天科创板上市的中科蓝讯上市即破发,截至发稿时,中科蓝讯跌28.54%,报65.50元。中科蓝讯的发行价为91.66元。按照此价格计算,股民中一签(500股),亏损13080元。

本文内容参考卓胜微公告、长江商报、观察者网、每日经济新闻报道